01 产业链

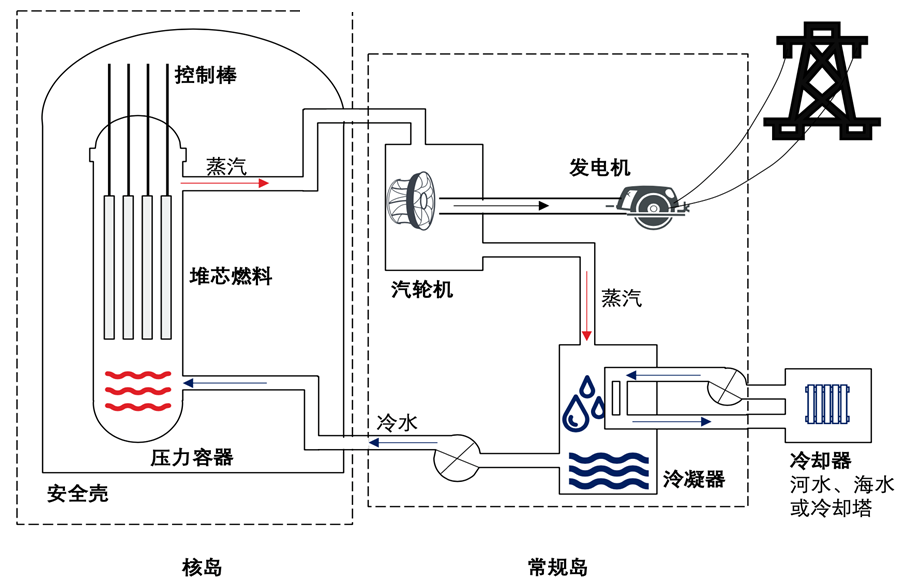

核电是我国能源供应体系的重要分支,也是新能源的重要组成部分。核能发电基本原理是核裂变产生能量加热水生成蒸汽,将核能转变成热能;蒸汽压力推动汽轮机旋转,热能转变为机械能;然后汽轮机带动发电机旋转发电,将机械能转变成电能。核电站发电原理如下图所示。

图1 核电设备工作原理

资料来源:头豹研究院《2021年中国核电设备行业概览:探析核电发展现状与安全性》

结合核电产业特征,核电产业链条可以分为上游核燃料核材料、核电设备制造,中游为核电站的运营管理,下游则主要为依托核电设施延伸的生产服务业态。产业链如下图所示。

图2 核电产业链

资料来源:深企投整理。

核燃料核材料:核燃料最核心的材料是二氧化铀,属于放射性物质,需要循环处理,因此核燃料核材料产业又被称为“核燃料循环产业”,具体包括铀矿开采、冶炼、转化纯化、同位素分离、燃料元件制造、乏燃料后处理、放射性废物处理处置、核燃料储运(六氟化铀运输容器、乏燃料运输容器、新燃料运输容器)等多个环节。我国核燃料由中核集团主导。

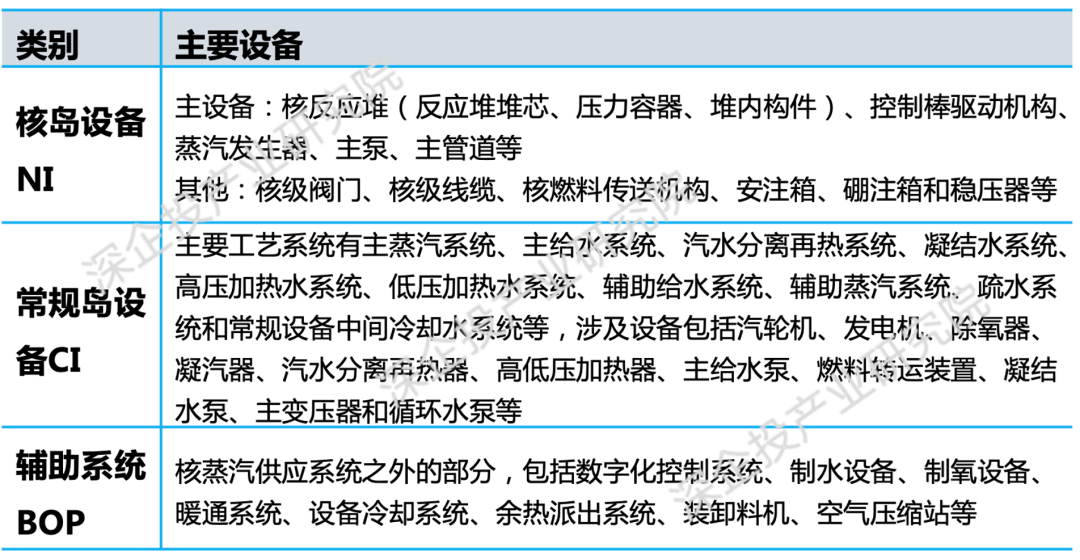

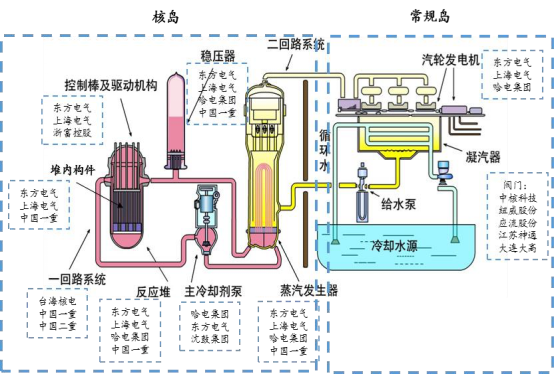

核电设备制造:核电设备包括核岛(NI)、常规岛(CI)及辅助系统(BOP)三部分。核岛是整个核电站的核心,负责将核能转化为热能,是核电站所有设备中工艺最复杂、投入成本最高的部分。常规岛利用蒸汽推动汽轮机从而带动发动机发电,主要包括汽轮机、发电机和汽水分离再热器等设备。辅助系统(BOP)包括核蒸汽供应系统之外的部分。核电设备主要类型如下表所示。

表1 核电设备主要类型

资料来源:深企投整理

核电站运营管理主要包括设计建造、运营发电。我国核电站运营管理由中核集团、中广核集团主导,国电投、华能也参与其中。核电生产服务业具体方向包括但不限于核电技术服务、核能综合利用、核电科普教育等。

02 核电站成本结构

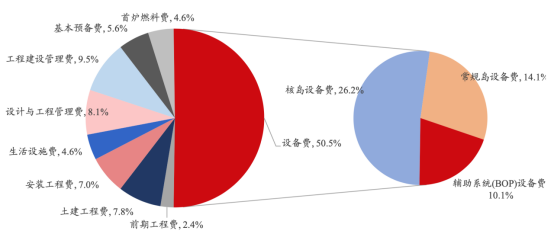

根据国联证券数据,在核电站建设成本结构中,核电设备费占到50%的比例(占核电站总投资的25%-30%),其中核岛设备占全部设备费用的比例达到52%,如下图所示。

图3 核电站建设成本结构

资料来源:《科技与管理》杂志,国联证券《核电深度:绿电基建大时代,核电迎再次腾飞》。

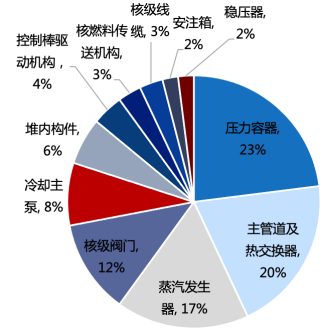

具体到核岛设备各部分,成本占比如下图所示。

图4 核岛设备成本结构

资料来源:中国核电信息网,国联证券。

03 我国核电设备市场规模

我国三代核电将按照每年10-12台的核准节奏,实现规模化、批量化发展,“十四五”期间新建机组平均单台装机容量约为120万千瓦。核电站每千瓦建造成本1.1-1.8万元,根据中国核能行业协会公布的数据,第三代核电(AP1000、华龙一号)首堆单位千瓦静态投资约在1.8万元左右,批量化、国产化后将力争控制在1.5万元。以此推断,“十四五”期间我国每年核电市场规模在1800-2160亿元之间,其中核电装备每年市场规模预计500-700亿元之间。

海外市场广阔。根据中广核报告,“一带一路”沿线中,有28个国家计划发展核电,规划机组126台总规模约1.5亿千瓦,对应市场规模在2万亿元以上。

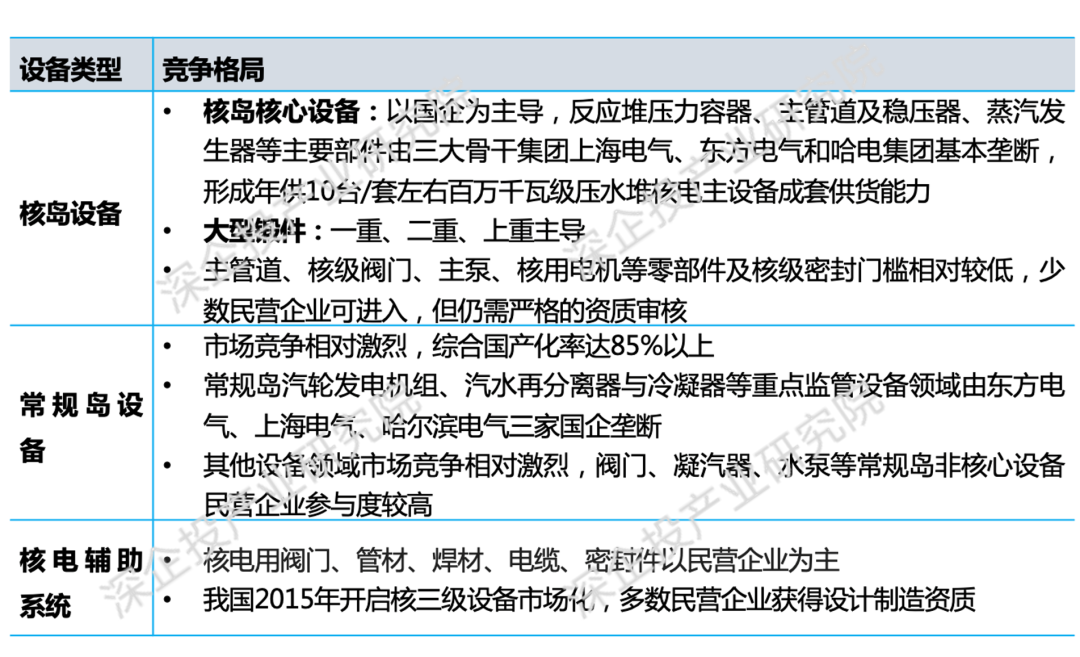

04 我国核电设备竞争格局

目前世界上核电站采用的反应堆有压水堆、沸水堆、重水堆、石墨气冷堆、石墨水冷堆以及快中子增殖堆等,但比较广泛使用的是压水堆。我国核电主要堆型设备国产化率已达到90%以上,并形成年供10台/套左右百万千瓦级压水堆核电主设备成套供货能力。根据《中国核能发展报告(2022)》,华龙一号所有设备国产化率88%,反应堆压力容器、蒸汽发生器等关键核心设备实现100%国产化;国和一号2023年整机设备将实现100%国产化;2021年底,四代核电石岛湾高温气冷堆示范工程设备国产化率达到93.4%。

由于竞争壁垒,主设备由大型国企主导,民营企业活跃于部分细分领域。核电设备行业存在较高的行业壁垒。技术壁垒方面,核电关键设备技术难度大,技术门槛高,同时核电对安全和质量的要求需要技术相对成熟可靠,一般需要供货商有过往的供货业绩;准入资质壁垒方面,企业生产核电设备需要获得民用核设备的设计制造资质,其中核一级、二级资质获取难度极大,需要企业长期的技术积累和资本投入;资金壁垒方面,核电设备生产需投入大量资金用建设厂房和购买专用设备,而且核电设备合同金额大,周期长,也将占用大量流动资金。正因为以上原因,我国核电设备市场呈现垄断竞争的态势,如下表所示。

表2 我国核电设备总体竞争格局

资料来源:深企投整理。

我国核电主设备由上海电气、东方电气、哈电集团、中国一重等大型国企垄断。

图5 我国核电设备重点企业

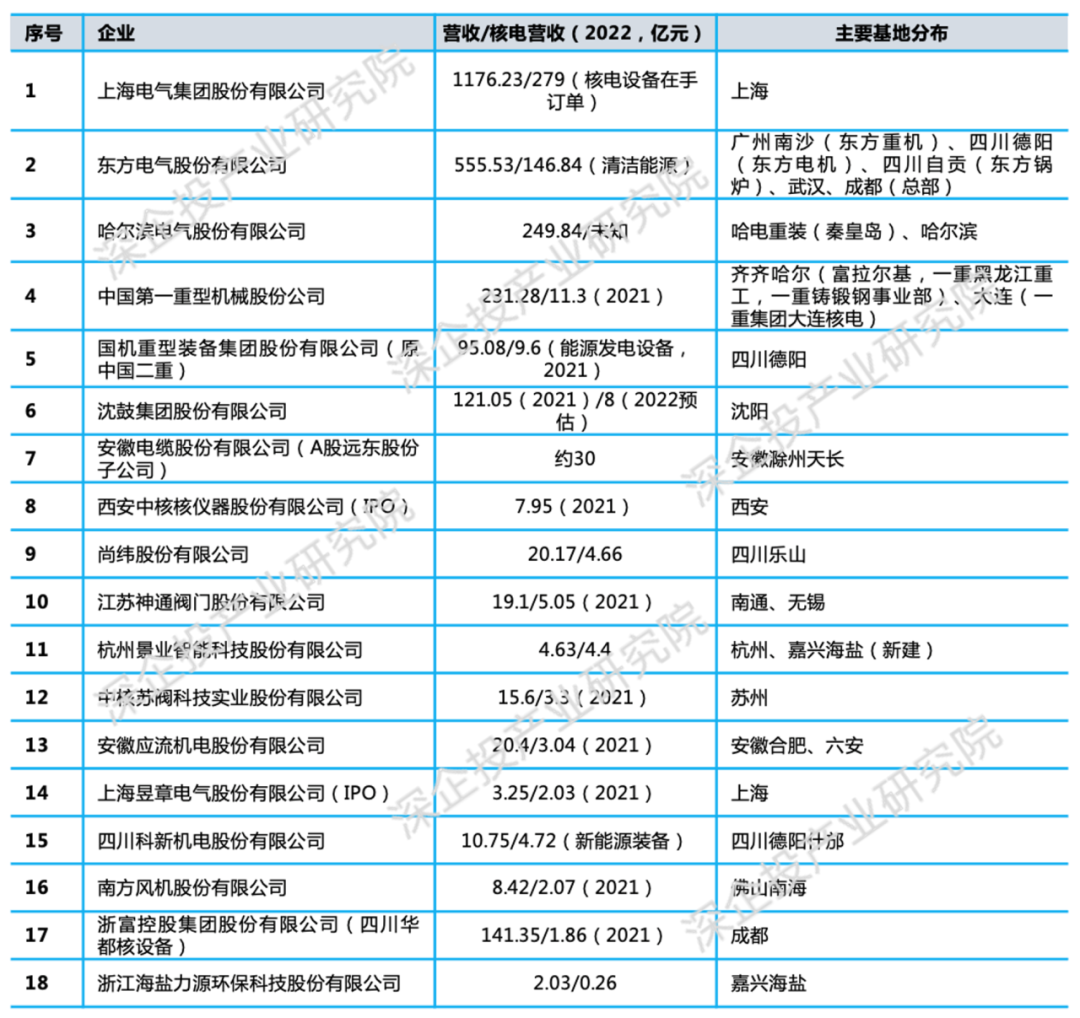

从上市企业情况看,上海电气、东方电气的核电板块营收预计均在百亿元以上,如下表所示。

表3 我国核电设备主要上市/IPO企业

资料来源:深企投整理。

4.1核岛设备

——反应堆压力容器。其功能是固定和包容堆芯及堆内构件,使核燃料的裂变反应限制在一个密封的容器内进行,和一回路管道共同组成高压冷却剂的压力边界,是防止放射性物质外逸的第二道屏障。反应堆压力容器及其内部的堆内构件均由大型锻件组装而成。

反应堆压力容器属于核岛主设备,占核岛设备投资的23%。目前堆内构件、蒸汽发生器、压力容器三类核岛核心设备均被国企垄断,并以东方电气、中国一重与上海电气为主导。重点企业:东方电气(东方重机,广州)、上海电气、中国一重、哈电集团。其他企业:苏州海陆重工、四川科新机电(什邡)等。

——蒸汽发生器。反应堆冷却剂系统的关键设备之一,将水从核反应堆堆芯中产生的热量转化为蒸汽、用于发电的热交换器。还有“放射性包容”、“导出堆芯余热”的重要功能,是核电站一二回路的枢纽,被称为“核电之肺”。

蒸汽发生器占核岛设备投资的17%,单个机组对应市场空间7-8亿元。在商业发电厂中,每个反应堆有两到四个蒸汽发生器,每台高达21m、重达800吨。蒸发器用U型传热管价格60-70万元/吨。单台蒸发器单价1.5亿元。

蒸汽发生器重点企业:哈电重装(秦皇岛)、东方电气(东方重机,广州)、上海电气(核电设备)、中国一重等。蒸发器用U型传热管国内仅有2家进口替代,主要企业为宝银特种钢管(无锡,隶属宝钢,年产能750吨,主要供应东方重机)、瓦卢瑞克核电管材(广州南沙,全球核电管龙头中国基地,被宝银特种钢管收购),另外浙江久立特材(湖州,A股)年产能500吨,主要供应上海电气。

——核电阀门。在核岛/常规岛/核电站辅助设施系统中使用的阀门,从安全级别上分为核安全I级、II级、III级、非核级。其中核安全I级要求最高。核电阀门在核电站中是使用数量较多的介质输送控制设备。核级阀门有高压、高温、耐腐蚀阀、截止阀、闸阀、节流阀、球阀、止回阀、减压阀、回阀、隔离阀、球阀、碟阀、调节阀、控制阀、电磁阀、安全阀、保护阀、分相阀、快速动作闸阀、紧急切断阀和自动阀等。一座百万千瓦级核电机组的核电站约需各类阀门3万台,其中核岛用阀门1.3万台,常规岛用阀门1.35万台,电站辅助设施用阀门0.35万台。

核岛阀门约占核岛设备成本比例的12%,常规岛阀门约占常规岛设备成本的19%,BOP阀门约占BOP设备成本的5%。相比其他核心设备,门槛相对较低,少部分民营企业可进入。根据行业协会统计,目前总体上核电阀门的国产化率超过80%。

核电阀门的设计寿命一般为60年,但诸如腐蚀性强、冲刷大的海水系统阀门,使用寿命达到5-8年后即需要更换零部件以确保稳定可靠。根据中国传动网,核电站花在阀门上的维修费一般占核电站修总额的50%以上。根据中国核电及中国广核年报披露,维修机组的单GW费用约为1850-2200万元,由此测算得到,预计我国每年核电阀门更换的市场空间将达到4.5-5.4亿元。综合证券公司研究,预计2023-25年,我国核电阀门年均新增市场空间为80-90亿元。

核电阀门主要企业如下表所示。

表4 核岛阀门主要企业

资料来源:深企投整理。

——主泵(反应堆冷却剂泵)。反应堆冷却剂泵是核电厂的心脏,也是核岛内唯一转动的设备。其主要功能是保证反应堆冷却剂系统中冷却剂的循环,主要分为轴封泵和屏蔽泵两大类。轴封泵由电动机、密封组件和水力部件组成。电机密封是关键。制造关键技术主要是泵壳的锻造、水力部件加工、电机密封和全流量性能试验。主泵约占核岛设备投资的8%。相比其他核岛核心设备,门槛相对较低,少部分民营企业可进入。

主泵重点企业包括东方电气(东方法马通核泵)、上海电气、哈电集团(哈尔滨电气动力装备)、沈阳鼓风机等。主泵泵壳重点企业包括应流股份(A股,占主导地位)、上海电气上重铸锻、台海核电(烟台,ST)等。

——主管道。反应堆冷却剂主管道是用来连接反应堆压力容器、蒸汽发生器和反应堆冷却剂泵,以构成一个反应堆冷却剂系统的封闭循环路。由直管段、弯头和主管道上的接管组成。

主管道约占核岛设备投资的3%。主要企业包括渤海船舶重工(葫芦岛)、中国一重、中国二重、东方电气(东方锅炉)、上海重型机器厂(上海电气)、二重(德阳)重装、台海核电(烟台)等。

——堆内构件。主要用于支承和定位燃料组件,分配和引导流经堆芯冷却剂,对控制棒运动进行导向,减弱中子和γ射线对压力容器辐照损伤,为堆内温度和中子通量测量提供支承和引导。堆内构件由堆内下部支承构件和堆内上部支承构件两大部分组成。堆内构件约占核岛设备投资的6%。

我国堆内构件由中国一重、上海电气、东方电气等国企主导。主要企业包括中国一重、上海电气(上海第一机床厂)、东方电气(武汉核设备)、方大炭素(A股,兰州)等。上游锻铸件企业包括中国一重、二重(德阳)重装、上重铸锻、上海电气厂(上海重型机床)等。

——控制棒驱动机构。用来带动控制棒束提升、下降、保持和快插,从而控制反应堆堆芯功率水平和实现停堆的目的。由耐压壳部件、钩爪部件、驱动轴部件、工作线圈部件和位置指示线圈部件构成。约占核岛设备投资的4%。主要企业包括上海电气(上海第一机床厂)、东方电气(东方汽轮机)、四川华都核设备(A股浙富控股子公司,成都)等。

——稳压器。主要功能是在正常运行和瞬态工况下,保持反应堆冷却剂系统压力在设计规定的范围内,并防止其超压。稳压器为立式圆筒形容器,两端为半球形封头。主要由电加热器组、喷淋系统和相关仪表组成。约占核岛设备投资的2%。主要企业包括上海电气、东方电气(东方重机)、哈电集团、中国一重等。

——核岛容器类设备。核岛系统的容器功能主要根据系统要求来确定的,有的容器的功能为储存功能,有的容器的功能为热交换功能。主要包括热交换器、过滤器、贮存箱、混合罐、配置箱、缓冲箱等。目前核安全2、3级压力容器和热交换器企业较多,拥有制造资质的企业近30家。

重点企业包括:苏州海陆重工、南通中集能源、大连宝原核、中核二三(北京)、兰州兰石重装(A股)、中核嘉华设备(甘肃嘉峪关,兰石重装)、上海电气电站设备、四平维克斯(吉林四平)、哈尔滨锅炉厂、阿法拉伐(江阴)设备(无锡)、山东宏达科技(济南)、张化机(苏州)重装、山东北辰机电(济南)、西安优耐特容器、西子清洁能源(杭州,A股)、无锡化工装备、上海森永工程设备、兰州兰石换热设备、无锡西塘核设备、四平市巨元瀚洋、浙江博凡动力(海盐)、中国原子能科学研究院、上海森松压力容器、宝钛股份(陕西宝鸡,A股,容器类锻件)等。BOP容器企业包括:青岛畅隆重型装备、山东核电设备(烟台,隶属国家核电技术)、江苏希捷新能源、浙江博凡动力、青岛兰石重型机械(兰石重装)等。

——燃料运输设备。主要功能是燃料装卸及运输储存,包括装卸料机、燃料升降机、燃料倾翻机、燃料运输小车、新燃料储存格架、乏燃料储存格架、燃料组件检查及修复装置、燃料抓取机、各种装换料操作专用吊具及工具等。约占核岛设备投资的3%-4%。主要企业包括大连华锐重工(A股)、中国原子能科学研究院、巨力索具(A股,保定)、江苏景泰石化装备(泰州)等。

——安注箱、硼注箱。安注箱、硼注箱是核电安全系统的重要组成部分。安注箱在接入系统后,内盛有硼水,硼水被压缩氮气覆盖,以便在必要的情况下快速注入反应堆堆芯,对反应堆堆芯进行充分冷却。硼注箱是硼水储存的容器。安注箱、硼注箱约占核岛设备投资的2%。主要企业包括东方电气(东方锅炉)、苏州海陆重工、哈电集团、兰石重装、西安核设备等。

——核电电缆。核级电缆供核岛系统设备使用;非核级电缆供常规岛和辅助设备使用。核级电缆主要包括核电站动力电缆、控制电缆、仪表测量电缆、核电站补偿电力电缆、通信电缆等。核电电缆必须具备低烟无卤阻燃性和耐环境性,能够在正常工况下安全使用60年等特点。一座百万千瓦级的核电机组,所需各类电缆,型号有100余种,总长约3000公里。

核级电缆约占核岛设备投资的2%。每台核电机组电缆需求约为1.5-2亿元,整个“十四五”期间,预计核电电缆年市场规模为12-16亿元。核电站用电缆占到电线电缆市场总额的1%-2%,国内线缆行业5000多家中仅10多家具备供货能力。

国内核电电缆主要企业包括:安徽电缆股份(合肥,A股远东智慧能源子公司,核电电缆龙头)、尚纬股份(四川乐山,A股)、上上电缆(常州溧阳,A股)、深圳沃尔核材(A股,电缆材料-热缩套管)、浙江万马股份(杭州,A股)、南洋电缆(上海)等。其他企业:宝胜科技(扬州,A股)、远程电缆(无锡,A股)、新亚特电缆(芜湖)、山东华凌电缆(济南)、常州八益电缆、扬州曙光电缆、江苏华光电缆(常州)、江苏赛德电气(扬州)、江苏华侃核电器材(常州)、中科英华长春(热缩套管)等。

4.2常规岛设备

常规岛主设备中,汽轮发电机组、汽水再分离器与冷凝器属于重点监管设备领域,由东方电气、上海电气、哈尔滨电气三家国企垄断。各常规岛设备的投资占比分别为:汽轮机约24%,发电机约18%,汽水分离再热器12%,管道系统(泵、阀、管道)及冷凝器40%,其他6%。

——核电汽轮发电机组。将蒸汽中的热能转化为动能,动能转化为电能。主要企业为东方电气(东方电机、东方汽轮机)、上海电气、哈电集团。

——汽水分离再热器。将蒸汽进行分离和再热,降低堆低压缸冲蚀。主要企业为东方电气(东方重机)、上海电气、哈电集团。

——冷凝器。管道系统及冷凝器是保证核电站安全运行的重要设备,管道、泵及冷凝器组成的冷凝系统用于为反应堆降温并输送反应堆内热能,并维持反应堆温度平衡。主要企业为哈电集团、东方电气(东方汽轮机)。

——高、低压加热器。核电机组常规岛二回热系统的关键设备,,利用汽轮机抽汽加热进入核岛蒸发器的给水,以降低蒸汽发生器传热温差,提高核电厂回热系统热力循环效率,保证机组稳定、安全、长寿命周期运行。目前我国由东方电气等实现国产替代,并实现对欧洲出口。主要企业包括东方电气(东方锅炉)、东方电气(东方重机)、哈电集团(哈电重装、哈尔滨锅炉厂、哈尔滨汽轮机厂)。

——电动机、驱动电机。核用电机的作用主要是用于核电站安全相关的水泵、风机及相关设备的配套。根据天风证券预测,按国内年均核准6-8台自主三代核电机组,带动核电电机每年新增约1亿元需求。单台核电机组对应的核电电机价值量约1500万元。主要企业包括哈电集团佳电股份(核用电机市占率超过85%)、东方电气(东方电机)、常州电站辅机、上海电气集团上海电机厂、卧龙电气南阳防爆(河南南阳)等。

——常规岛用泵。主要包括主给水泵、凝结水泵、循环泵等,主给水泵的作用是向蒸汽发生器供水,主给水泵增压泵则作为主给水泵的前置泵提高主给水泵的进口压力,凝结水泵的作用是抽送凝结水,泵中具有较低的汽蚀余量,循环泵的作用则是为凝汽器提供循环的冷却水。该领域民营企业参与程度高,竞争较为激烈,以长三角企业为主。主要企业包括:上海阿波罗、上海电气凯士比、沈阳鼓风机、佳电股份(主给水泵、凝结水泵)、大连深蓝泵业、重庆水泵厂、安徽莱恩电泵(宣城)、江苏海狮泵业(泰州)、大连海密梯克、上海凯泉泵业、大连帝国屏蔽电泵、湖南湘电长沙水泵、山东长志能源(淄博)、利欧集团湖南泵业(湘潭)、江苏泰丰泵业(泰州)、杭州斯莱特泵业、上海东方泵业、蓝深集团股份(南京)、亚太泵阀(泰州)、湖南耐普泵业(长沙)、沈阳市工业泵厂等。

4.3辅助系统设备

——核电仪控设备。仪控设备主要为核电厂的各个系统及工艺设备提供各类控制、保护手段和监测信息,以保证核电厂安全可靠地运行,在核岛、常规岛和辅助系统中均有使用。主要是控制、保护、数据采集及处理等,采用以计算机为核心的数字化分散式控制系统(DCS)。核电DCS包括安全级和非安全级两个部分。其中,核电安全级DCS主要完成核电站反应堆安全停堆和事故缓解功能,是一种“紧急制动系统”;非安全级DCS负责运行和管理。

核电仪控设备早期主要进口日本三菱、德国西门子、法国AREVA、法国EDF、瑞士ABB、美国西屋电气等。2010年中广核(下属公司广利核)成功发布了核级DCS产品“和睦系统”,已应用于华龙一号防城港、阳江等项目。2018年中核集团中国核动力研究设计院研发龙鳞DCS系统发布,已应用于昌江核电、漳州核电、方家山核电等项目。国核自仪则研发了“和睿系统”。

外资重点企业:美国西屋电气、法国法玛通(由法国阿海珐与德国西门子合资)。国内重点企业:中核控制系统(前三)、中广核研究院、中核西仪、上海自动化仪表、重庆川仪股份、上海福克斯波罗(施耐德)、广东正超电气、中船重工718所(河北邯郸)、中船重工719所(武汉)、北京广利核系统(中广核与和利时合资)、国核自仪(上海,堆芯仪表系统)、苏州东仪核电、北京和利时(A股)、浙江中控技术(杭州,A股)等。DCS平台:北京广利核系统、中国核动力研究设计院(成都)。

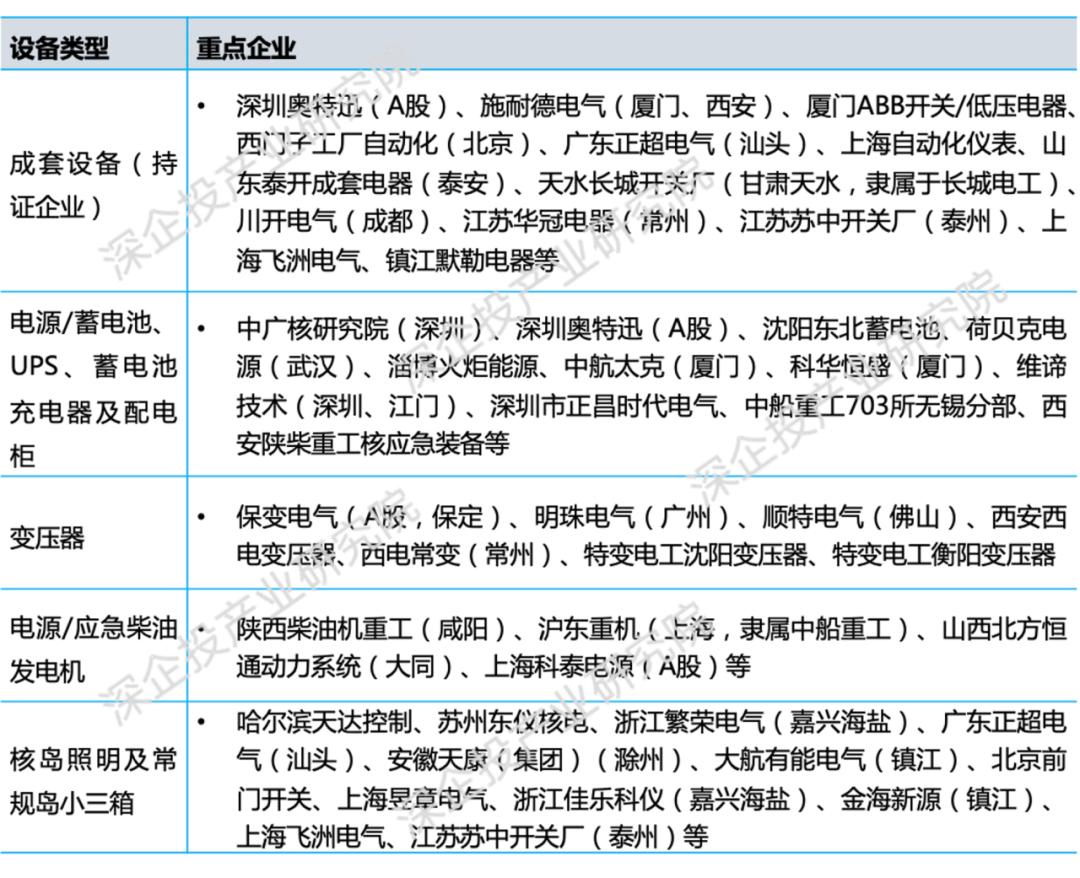

——成套开关设备和控制设备、输变电设备。高低压成套设备有:金属封闭开关设备(开关柜)、气体绝缘金属封闭开关设备(GIS,包括550kv GIS、220kv GIS)、10kv中压开关柜、380v及220v低压开关柜、220v直流柜、及小三箱(配电盘、控制箱、开关箱)等电气设备。元件及其组合:包括断路器、隔离开关、接地开关、重合器、分断器、负荷开关、接触器、熔断器以及上述元件组合而成的负荷开关-熔断器组合电器、接触器-熔断器(F-C)组合电器、隔离负荷开关、熔断器式开关、敞开式组合电器等。成套设备是元件及其组合与其他电器产品(诸如变压器、电流互感器、电压互感器、电容器、电抗器、避雷器、母线、进出线套管、电缆终端和二次元件等)进行合理配置,有机地组合于金属封闭外壳内,具有相对完整使用功能的产品。

输变电设备将核电站的电力经550KV开关站向电网输送;在机组起动和停运时,从电网取得电源(220KV辅助电源),经主变压器和厂用变压器供电给电站内部辅助设施所需的厂用负荷。包括主变压器、高压厂用变压器辅助变压器、离相封闭母线及其配套设备、发电机中性点接地柜、电压互感组合柜、低压开关柜、动力配电箱、断路器、电容耦合电压互感器,二次系统设备各种保护机柜等。

以秦山二期(2×600MW)为例,核岛、常规岛和BOP各系统的设备有48000多套件,其中机械设备约6000套件,电气设备5000多套件,仪器仪表25000余套件。

表5 核电成套开关设备和控制设备、输变电设备重点企业

资料来源:深企投整理。

——通风与空气处理系统。通风系统在核设施中对于放射性的防护至关重要,除了具有提供可接受的工作环境的作用以外,通风系统还提供和维持密封以及进行空气过滤排放。核岛暖通空调(HVAC)系统设备至少要保证40年的使用寿命,在发生故障情况下将放射性气体及时过滤排除,还需满足耐辐照、耐腐蚀等特殊环境要求。

通风与空气处理系统是非核级设备,主要由民企供应。1台核电机组的核岛通风空调系统价格约0.5亿元,按照年增加8台机组计算,每年市场空间约4亿元。企业一般同时涉及多个下游行业,核电板块营收仅占企业营收的小部分。

国内重点企业:盈峰环境(A股,核电风机龙头,子公司浙江上风高科-绍兴)、浙江盾安环境(杭州,A股)、浙江金盾股份(A股,绍兴)、南风股份(佛山,A股)、金通灵(南通,A股)、浙江双阳风机(绍兴)、同方人工环境(北京)、珠海格力、春意环境(泰州)、申菱环境(佛山,A股)、浙江国祥股份(绍兴,IPO申请)、河南核净洁净(郑州)、江苏阿波罗空调(泰州)、石家庄先楚核能、广东吉荣核电设备(广州)、威海克莱特菲尔等。

——压缩空气生产系统设备。为电站机组提供动力设施所需的压缩空气,并分配到各系统。主要设备包括过滤器、压缩机、冷却器、干燥器、各种规格的阀门、管道、各种规格的分析仪表、控制器等。非核级设备。2台百万千瓦级机组的压缩空气生产系统设备采购金额在500-700万元之间。

空压机主要外资企业包括:阿特拉斯•科普柯(上海、无锡)、上海英格索兰压缩机、西门子等。内资主要有:北京京城压缩机、无锡锡压压缩机、金通灵(南通,A股)、西安陕鼓动力(A股)等。

——核电站水处理系统。凝结水精处理系统设备:在核电和火电等企业发电过程中,水经高温加热会产生大量蒸汽做功发电,而蒸汽在释放出相关能量转化为动能后,放热降温生成大量的凝结水。发电过程为保证蒸汽转化效率以及发热系统的清洁,一方面对蒸汽发生器或锅炉使用的水质要求极高,因此需要使用凝结水精处理系统设备对水进行循环处理;另一方面通过凝结水精处理系统设备,对凝结水进行回收利用,提升资源利用效率。除盐水处理(含海水淡化)系统设备,为核电、火电及工业企业提供合格的除盐水作为热力系统和工业生产的补充水,防止热力设备的结垢、积盐和腐蚀。

核电系统中水处理设备投资占整体投资的0.4-1%,年新增市场容量10亿元左右。2台百万千瓦级机组盐水制备系统采购金额在600万元左右,凝结水精处理系统采购金额5000-6000万元左右。

国内主要企业:南京中电环保(A股)、海盐力源科技(A股)、北京中电加美、北京华电水务科技、武汉凯迪水务、江苏中超环保(无锡)等。

——火灾报警与消防控制系统。火灾报警设备分布于核电站的各个角落,需要将遍布在核岛、常规岛、辅助厂房(BOP)区域及子项的火灾报警设备信息组网整合到核岛的消防控制中心。2台百万千瓦级机组的全厂火灾报警系统设备采购金额可达6000万元。火灾报警系统主要企业为中核西仪、德国西门子。消防控制系统主要企业有中核西仪、首安工业消防(北京)、南京消防器材等。

——核辐射监测系统及设备。核电站环境辐射监测系统(KRS系统)是用于监测核电站厂区和周围环境辐射水平以及气象数据的系统,属于仪控系统的一部分。核岛辐射监测系统1台百万千瓦级机组采购金额1亿元左右,BOP辐射监测系统设备约700万左右;按照国内年增8台核电机组,我国核电站的辐射监测系统每年新增市场容量约9亿元。外资主要企业:美国Mirion集团(法国MGPI公司)、日本富士电机集团。国产重点企业:中核西仪(A股)、中船重工719所(武汉)、北京同方威视(中核集团旗下,系统集成)、天津捷强装备(A股,军队及军用核化生-核辐射检测设备)等。

——核工业智能装备及机器人。包括电随动机械手、分析用取样机器人和耐辐照坐标式机器人、放射性物料转运装备、箱室智能装备、核化工智能化系统等,可用于乏燃料后处理以及核工业退役等。核工业退役机器人:可用于废旧核电站中反应堆拆除、核设施退役等场景。全球核工业预计将在未来15-20年内迎来历史上第一轮退役高潮,全球核反应堆退役市场规模2030年预计超过1000亿美元。

外资重点企业:法国Getinge集团的子公司LaCalhene、德国Carr集团的子公司Wälischmiller、法国Orano集团、美国Destaco公司的子公司CRL等。核工业机器人国产重点企业:杭州景业智能(A股)、江苏铁锚科技股份(南通)、成都航天烽火精密机电、沈阳新松机器人(A股)等。

——装卸搬运设备。在建造阶段用于安装托运厂房的设备和部件,在运行或停运维修期用于装卸检修设备和零部件。包括核岛内环型吊、燃料厂房桥式起重机、单轨电动提升机、桥式起重机、移动式起重梁、双梁桥式起重机、单桥式起重机、双轨移动式起重机、龙门架提升机、环轨电动提升机、电动提升机、旋臂起重机、电动平车等。一座百万千瓦级核电机组装卸搬运设备有400多台。其中,核岛内280T环吊起重机一台,电动起重设备及电动平车达64台,手动提升起吊设备约370台。

装卸搬运设备是非核级设备,竞争相对充分,主要是大型国有重工机械企业主导,主要企业包括:大连重工(A股)、巨力索具(保定,A股)、应流股份(合肥,A股)、太原重工(A股)、河南卫华重型机械(河南新乡)、河南省矿山起重机(新乡)、杭州华新机电、莱德沃重工(上海/镇江)、成都西部泰力智能、河南新科起重机(新乡)、株洲天桥起重机、上海科轻起重机、四川沱江起重机(成都)、凯澄起重机械(无锡)等。

——核级传感器。核级传感器指在核电站使用的各类传感器等,包括:温度传感器、湿度传感器、压力传感器、位移传感器、流量传感器、液位传感器、力传感器、加速度传感器、转矩传感器、辐射监测传感器等。我国拥有核电传感器制造资质的企业10余家,包括:中核控制系统、中核西仪、中船重工719所、重庆材料研究院、上海自动化仪表、上海光华仪表(中核浦原下属)、美核电气(济南)、浙江伦特机电(温州)、宁波奥崎自动化、上海洛丁森工业、常州天利智能、上海星申仪表等。

4.4上游材料和装备

——核电用钢。核岛用钢为核心关键部位用钢,也是技术要求最高的部分,按照材质来分,包括碳钢、低合金钢、不锈钢、特殊钢、部分镍基合金、钛合金、锆合金等,其形状有板、管、丝、棒、带、铸件等。用钢较多的设备部件主要有安全壳、蒸发器部件、稳压器部件、安注箱部件、硼注箱部件、汽水分离器部件、发动机部件、汽轮机、辅机部件、换热器部件、柴油机储油罐、预埋件等。核电用钢的需求量取决于核电站建设的数量,具体钢材的种类和数量,取决于核电机组种类。一台机组用碳钢板量最多的部件就是核反应堆安全壳,一台100万千瓦的机组约为4000吨,其余用到碳钢板的部件用钢量为300吨-400吨。

国内重点企业:宝钢、太钢、鞍钢股份中厚板事业部、河钢股份承德钒钛(河钢承钢)、武钢不锈(常州)、西安西部材料(A股,核电控制棒、核级不锈钢材料、钛钢复合管板)等。其他:光智科技(哈尔滨,A股,核燃料专用加工设备用高性能铝合金材料)。

——核电锻铸件。大型铸锻件是大型锻件、铸件的合称,指单件毛重5吨以上的铸件和通过1000吨以上液压机、5吨以上自由锻锤锻造生产的自由锻件及由6000吨以上热模锻设备、10吨以上模锻锤生产的锻件。是核电站中核岛、常规岛主设备的关键原材。核电设备中的压力容器、蒸发器、低压转子等均采用锻件制造,包括各类阀体、筒体和法兰。压力容器锻件:封头、筒体、法兰、接管类锻件;蒸汽发生器锻件:锥形筒体、管板、水室封头三类锻件;常规岛锻件:整段汽轮机低压转子、发电机转子等;主管道:一体化锻造的不锈钢管道。

国内核电站大型锻铸件以大型国有企业为主,主要企业有:中国一重(一回路全系列锻件)、二重(德阳)重型装备、上海电气上重铸锻、中兴能源装备(南通)、中信重工(洛阳、漳州等)、宝鸡钛业、武汉重工铸锻、台海核电(烟台)、安徽应流集团霍山铸造(六安)、沈阳科金特种、北京钢研高纳科技、纽威工业材料(苏州、盐城,纽威股份子公司)、江苏万恒铸业(盐城)、贵州航天新力(遵义)等。钢制安全壳、安全壳钢衬里重点企业有:中核二二建设(宜昌)、中核二四建设(绵阳)、中核华兴建设(南京)、中建二局、大连船舶重工集团、山东核电设备(烟台)等。

——核燃料元件。反应堆内以核燃料作为主要成分的结构上独立的最小构件。泛指核反应堆内具有独立结构的燃料使用单元。包括从单一的圆柱状短棒到结构复杂的大组件。通常指由燃料芯体和包壳组成的燃料单元,如燃料棒、燃料板和燃料球。核级锆材是核燃料元件使用的结构材料。

截止2021年底,我国压水堆核燃料元件产能为1400tU/a,重水堆核燃料元件产能为2600tU/a。我国核燃料元件由中核建、中核北方两家企业负责。核级锆近年来实现国产替代,国内主要企业包括中核晶环锆业(赣州)、国核宝钛锆业(宝鸡)、西安西部新锆和材料科技、中核二七二铀业(湖南衡阳)、中核法马通(上海)锆合金管材、上海高泰精密管材(中核建中核燃料元件与光大嘉宝合资)等。

——核电密封材料。核电站泵的机械密封要求严格控制泄漏量,防止放射性污染,因此机械密封对核级泵的安全可靠运行非常重要。C型密封环(密封圈)是核反应堆的必要密封环件,半径4米,用来填充核反应堆压力容器的筒体和端盖之间的缝隙。核反应堆C型密封环价格30万美元左右。

主泵的核级密封由中密控股打破国外垄断;密封环宁波天生、苏州宝骅股份等实现国产替代。主要企业:中密控股(成都,A股,核级泵/主泵机械密封,在新建项目的核级密封配套处于垄断地位)、哈电动力装备(哈尔滨)、宁波天生密封件(核级密封垫片)、陕西特种橡胶制品(西安)、滨州双峰石墨密封材料(山东滨州,核级阀门填料和垫片、新型核级石墨密封垫片)。

——核电焊材。主要是核岛主设备用焊接材料。核岛里的核级焊材包括镍基焊材、不锈钢焊材、碳钢焊材等6大类、26种。已覆盖三代核电设备制造及现场使用的关键焊接材料。

国内核电站核岛主设备焊接材料主要依赖进口。2012年起,在重大专项支持下,上海核工程研究设计院联合四川大西洋、哈尔滨焊接研究所、中国一重、中国钢研等进行研发,当前大西洋、哈焊华通等实现国产替代,并部分对外出口。主要企业:四川大西洋(自贡,A股)、哈焊华通(常州,A股)。其他:天津金桥焊材、天津大桥焊材、山东索力得焊等。

——核燃料组件运输容器。我国核电站都位于东部沿海地区,而核燃料生产基地、乏燃料处理基地都是在我国西部地区,所以核燃料的储运成为核燃料循环的一个很重要环节。核燃料储运设备主要包括六氟化铀运输器、新燃料组件运输容器。

根据银河证券数据,核燃料组件运输容器2023年需求合计为184台,对应市场空间为2.32亿,2030年将达到7.71亿元。2023-2030年均市场空间4.5亿元,年复合增速18.7%。我国现有核电机组新燃料组件约需要720个运输容器,此前新燃料储运容器主要来自国外购入,近十年我国从美国、法国、俄罗斯进口新燃料运输容器合计约480个,当前处于禁运行列。国外新燃料运输容器单价较高,约400万元/台,近年来实现国产批量化生产,每个容器市场价格约为150万元。

外资重点企业:美国西屋公司(制造:美国哥伦比亚高科技公司)、法国BUL/TNI公司、俄罗斯新西伯利亚化学浓缩物厂、俄罗斯开放式股份公司机器制造厂、俄罗斯国营核燃料公司等。

六氟化铀运输装备国产企业:中核嘉华(甘肃嘉峪关,隶属兰石重装)、中核兰州铀浓缩、西安核设备、中核陕铀汉中电机(陕西汉中)、南通中集能源装备(中集安瑞科旗下)等。

新燃料组件运输容器国产企业:南通中集能源装备、上海阿波罗、四川科新机电(A股,与中广核铀业、中广核研究院合作,批量化生产)、大连宝原核设备、西安核设备、中国核电工程与中核建中核燃料元件有限公司(宜宾)、中广核研究院有限公司(深圳)、上海核工程研究设计院、原子能院(北京)等。

——乏燃料运输容器。核能发电产生的未燃尽核燃料称为乏燃料,在运转一个发电循环后,机组会进行换料大修,以新燃料组件替换乏燃料组件。我国乏燃料处理能力仅为50吨/年,在建产能200吨/年(均由中核集团在甘肃建设),转运需要依托乏燃料运输容器。乏燃料运输容器的研发设计比新燃料、六氟化铀运输容器难度更大,除需要确保次临界安全外,因其具有放射性和衰变热,所以还要保证正常运输工况和运输中事故工况下的安全。乏燃料运输容器以往由美国、法国等公司垄断,国外容器单价3000万美元/个。近年来打破外企垄断,国产预计单价6000万元/个。

到2030年预计我国乏燃料累计产出达到2.3万吨-2.8万吨,处理能力薄弱,需要离堆贮存,同步加强后处理能力。根据银河证券预测,乐观预期下2030年乏燃料运输器保有量达到391个,2023-2030年复合增速58%,市场空间从3.49亿元增长至86.3亿元,年均市场空间23亿元。

乏燃料运输容器外资企业主要是法国Robatel Industries。国产厂商有大连宝原核设备、西安核设备,干法贮存容器有上海阿波罗、日月股份(宁波,A股)等。

——乏燃料后处理专用设备。包括料液循环系统、气动送样系统、空气提升系统、后处理专用阀门、样品瓶、贮存井等。根据景业智能招股说明书,2021年至2035年中国乏燃料后处理领域智能装备投资额预计为418亿元至1182亿元,平均每年投资额约28亿元至79亿元。国内重点企业包括江苏神通(南通,A股)、杭州景业智能(A股)、通裕重工(A股,山东德州)、兰石重装(中核嘉华)等。