01 产业链

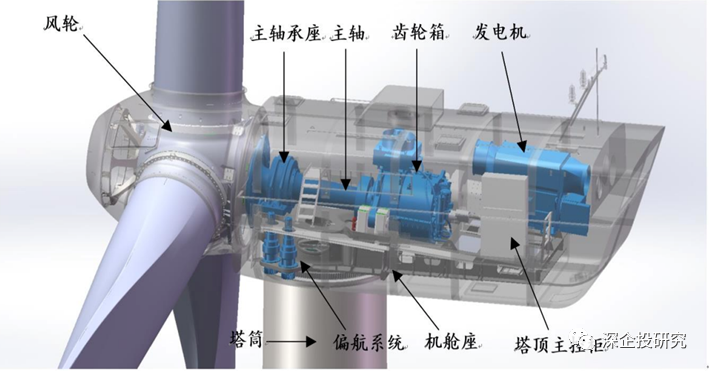

风电设备包括风电机组、风电支撑基础和输电控制系统三大部分。其中风电机组包括机舱罩、齿轮箱、发电机、叶片、轴承、变流器、变压器、轮毂、偏航变桨控制系统等,风电支撑基础包括塔筒、基础环等,输电控制组件包括电缆、控制系统、升压站等。对海风来说,基础还包括桩基、导管架。

图1 风电机组结构示意图

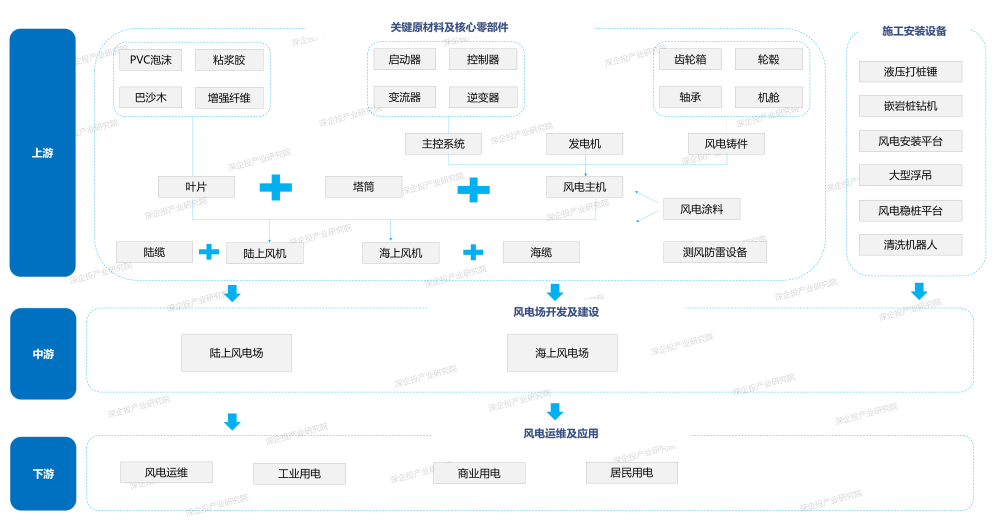

风电产业链中,上游主要包括钢、铝、铜、玻璃纤维、碳纤维、环氧树脂、永磁材料、混凝土等原材料,以及叶片、塔筒、风电主机、齿轮箱、主轴轴承、机舱罩、发电机、主控系统等零部件,以及施工安装设备;中游分为海上风电场和陆上风电场;下游为风电的运维及用电。

图2 风电产业链

资料来源:深企投整理

02 总体市场规模

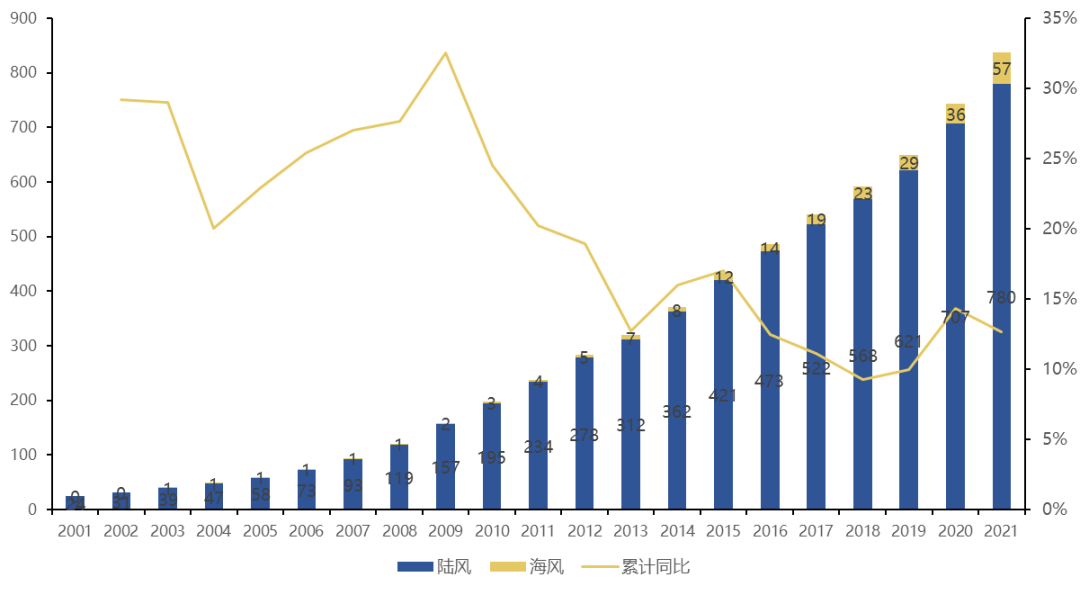

我国陆上风电已实现平价上网,海上风电处于平价过渡期;经过2021年抢装潮后2022年海上风电开发建设短暂进入阶段性低谷期;根据国家能源局数据,2022年我国风电累计装机容量365.44GW,新增装机容量37.63GW,同比减少20.9%,主要系疫情反复影响、风电机组快速升级以及行业技术迭代影响交付等因素所致。

图3 2018-2022年中国风电装机容量

资料来源:国家能源局。

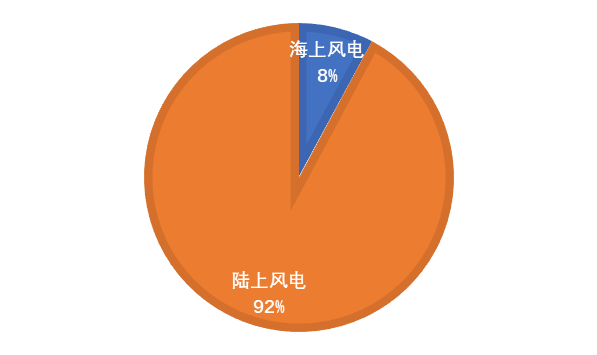

图4 2022年中国风电累计装机量占比情况

资料来源:国家能源局。

根据中国风电协会预测,2023-2024年陆上风电装机将同比2022年明显回升,有望达到60-70GW水平,随着电网进一步提升以及更多政策的落地,2025年后有望超过70GW年装机。

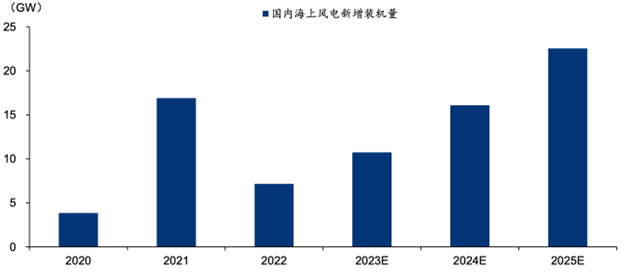

根据中电联数据,2022年海上风电新增装机4.07GW,因2021年补贴见底出现抢装,2022年装机量下滑明显。根据风电协会预测,2023年海上装机将恢复到8-10GW水平,未来10年以年化25%以上的规模增长

图5 2023-2025年国内海上风电新增装机量预测

资料来源:国家能源局。

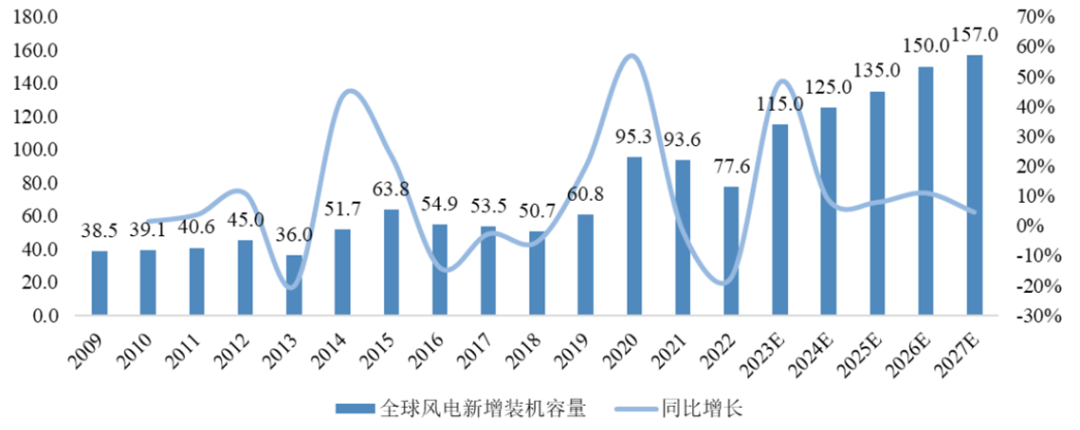

根据全球风能理事会GWEC发布《全球风能报告2023》,2022年全球风电新增吊装容量达到77.6GW,其中陆上风电装机68.8GW、中国占比约52%,海上风电装机8.8GW、中国占比也在一半以上

图6 全球风电累计装机容量

资料来源:财通证券《电新行业数据库:风电产业链-230227》

据GWEC预测,2023年至2027年全球风电新增装机容量的复合年增长率为8.09%,2027年预计新增装机容量将增长至157GW。2022-2031年中国以外市场海风年均装机将达22GW左右,对应CAGR约27%

图7 2009-2027全球风电新增装机容量(GW)

资料来源:GWEC

03 风电设备市场规模及竞争格局

1、风电主机(发电机组)

根据中信建投数据,2022年我国海上风电风机市场空间96亿元,预计2023、2024、2025年分别为280、390、480亿元。根据电气风电招股说明书,发电机占风电机组原材料成本的8.6%。

国际上的行业重点企业主要有:维斯塔斯、西门子-歌美飒、GE;三菱重工、日立、富士重工、斗山重工等。国内行业重点企业主要有:金风科技、明阳智能、远景能源、运达风电、三一重能、东方电气、中车风电、上海电气风电、中国海装、联合动力、哈电风能、华锐风电、湘电风能、太原重工等。

2、叶片

叶片占风电机组成本的24%左右。2020年中国风电叶片市场规模达521亿元,同比增涨178.61%,主要受益于抢装潮。

叶片厂商主要分为风电整机下属的叶片厂商以及独立的叶片厂商。行业主导企业为中材科技(A股)、时代新材(A股),两家公司优势较为明显,同时涉及玻璃纤维叶片和碳纤维叶片。其他企业还有:艾郎科技(上海)、中复连众(连云港)、洛阳双瑞风电叶片(隶属于中船重工海装风电)、明阳风能叶片、东方电气天津叶片、重通成飞、中科宇能、天顺叶片、三一叶片、联合动力、LM、TPI、上玻院、山东国创、九鼎新材(A股正威新材)、远景能源、西门子歌美飒、维斯塔斯、红叶风电、华恩风电等20多家。

3、塔筒

海上风电较陆风新增桩基/导管架需求,海风塔桩合计单GW重量约为陆风四倍。塔筒与风机配套,一般由主机厂根据风机机型和地形进行设计,而塔筒企业仅负责生产制造。

根据中信建投数据,2021年我国海上风电基础(塔筒、桩基、导管架)市场空间465亿元,2022年减少至63亿元,预计2023、2024、2025年分别为231、369、528亿元。

行业重点企业主要有:苏州天顺新能源(A股)、蓬莱大金海洋重工(A股)、泰胜风能(A股)、天能重工(A股)、海力风电(A股)、中船澄西船舶、中信重工等。

4、风电机舱罩

2020年全球风电机舱罩行业市场规模为83.2亿元,同比上涨37.29%,年均复合增长速度为7.52%,增长速度还在稳步上升,预计2025年,全球市场规模将达到104.5亿元。2020年我国风电机舱罩行业市场规模为71.9亿元,同比上涨145.39%,年均复合增长速度为16.83%。

行业重点企业主要有:山东双一科技(A股,复合材料机舱罩)、株丕特巴赫复合材料(山东德州)、山东格瑞德(基地山东德州、贵阳)、天津优利康达、江苏振江股份(无锡,A股,金属材料机舱罩)、常州常友环保、重庆海庆新材料、盐城大丰锦辉、连云港东鼎实业等。

5、风电机组轴承

偏航轴承、变桨轴承和2.5MW以下主轴轴承已国产化。各种功率的增速器轴承、发电机轴承,2.5MW以上主轴轴承则主要靠进口,亟待自主化。主轴承和齿轮箱轴承处于国产替代进程中,随着国产轴承得到主机厂的验证,国产轴承的市场规模有望持续提升。

滑动轴承相较于滚动轴承在单台主机中的价值量更低,有助于主机厂商进一步降低成本,因此“以滑替滚”亦是风电轴承未来重要的发展趋势。根据中金公司测算,全球潜在风电滑动轴承市场空间超过200亿元,2025年中国和全球市场规模分别约52和83亿元。

根据信达证券报告,2022~2025年我国偏航变桨轴承市场规模从81.35亿元增长至116.89亿元,年均复合增速12.84%;我国主轴轴承市场规模从58.85亿元增长至102.15亿元,年均复合增速20.18%

目前国内风电齿轮箱轴承几乎全部进口自SKF、FAG、TIMKEN等国外厂商。全球轴承市场70%以上的市场份额由八大海外厂商占据(瑞典SKF、德国Schaeffler、日本NSK、日本NTN、日本NMB、日本NACHI、日本JTEKT、美国TIMKEN),高端轴承市场更是被上述企业所垄断,国内轴承制造商约占全球市场份额的20%,目前主要占据轴承行业的中低端市场。SKF、FAG、铁姆肯、舍弗勒、NTN等国际轴承龙头企业已在中国设立风电轴承厂。

国内风电轴承主要企业有:新强联(A股)、洛轴、瓦轴、天马、恒润股份(A股)、大冶轴、京冶轴承、洛轴所、烟台天成、人本集团、国机精工等。

6、齿轮箱

风机大型化下对齿轮箱提出更高要求,强化行业壁垒。目前国内滑动轴承风电齿轮箱研发与国外同步发展,但落到规模商业化的产品端仍有差距,国内外大多处于样机开发与测试阶段,国内进展相对较慢。但应用滑动轴承已成为全球风电齿轮箱的一大新机遇,有望朝10MW+超大功率应用持续发展。

全球风能理事会GWEC发布的《全球风电齿轮箱供应链2019》报告,排名前三的供应商南高齿、弗兰德(品牌为威能极)、采埃孚占比达到全球齿轮箱年产能的68%,行业集中度较高。南高齿风电齿轮箱产品全球市场占有率持续多年超过30%。2022年南高齿年风电齿轮箱营收约133亿元。2022年全国风电齿轮箱市场规模达到257亿元。

国内齿轮箱重点企业主要有:南高齿(隶属于港股中国高速传动)、德力佳传动(无锡)、杭齿前进、南方宇航、重齿、国电联合、三一重能、南京安维士等。

7、风电主轴

主轴属于高技术门槛、高壁垒的稳定环节,金雷股份、通裕重工已经形成双寡头格局。2021年两家公司国内合计市占率至少将达到35%。随着主轴由锻造向铸造转变,主轴企业新产能布局方向主要为铸造主轴、精密轴、海工装备等。

国外行业重点企业主要有:捷克PILSENSTEELs.r.o.、意大利Metalcam、韩国Teawoong、韩国Yonghyun Basematerialsco、韩国Myong Kwang、韩国平山集团PSM。金雷股份(A股)、通裕重工(A股)是国内第一梯队企业;其他代表企业还有:江苏国光重机、江阴振宏重型锻造、江阴南工锻造、大连华锐重工、太原重工(A股)等。

8、风电机组控制系统

风电机组控制系统,包括主控系统、监控系统(SCADA)、变桨控制系统、偏航控制系统、变频系统(变频器)等。

根据前瞻研究院测算,2020年全国海上风电机组行业市场规模约为215亿元,陆上风电机组市场规模约为2666亿元,其中的控制系统占比分别为21%、6%,据此测算得到2020年中国风电机组控制系统行业市场规模达到205亿元。2018年我国风电变桨控制系统销售产值18.3亿元,其中高压变桨控制系统11亿元。

国外行业重点企业有:丹麦KK、丹麦维斯塔斯、美国Moog、美国Rockwell、ABB(主控系统、风电变流器)、德国Bachmann/上海巴合曼(主控系统)、德国SSB/青岛埃斯倍风电科技(主控系统、变桨系统)、丹麦Mita-Teknik/宁波米塔工业控制(被艾默生收购,主控系统)、德国倍福自动化(主控系统)、美国AMSC(主控系统)、西班牙MLSIntelligent Control Dynamics(主控系统)、ATECH、美国派克汉尼汾Parkerhannifin、WinduranceLLC、瑞士/德国利勃海尔LIEBHERR(变桨系统、偏航系统)、Bosch Rexroth、AVNEnergy、奥地利KEBA(上海科控自动化,变桨和偏航系统)等。

我国风电主控系统主要有:浙江海得新能源(主控系统、变桨系统)、重庆科凯前卫(隶属于中船海装,原丹麦KK合资,主控系统、变桨系统、风电变流器)、国电南自(南京,A股,主控系统)、北京天诚同创(金风科技,主控系统、变桨系统、变流系统)、上海福氏新能源(主控系统,原DEIF,被金风科技收购)、天津瑞能电气(主控系统、变桨系统、SCADA、变频器)、德阳东方电气自控(主控系统、变桨系统)、南京科远智慧(A股,主控系统、变桨系统)、北京和利时(A股,主控系统)、许昌许继电气(A股,主控系统)、苏州能健电气(主控系统、变桨系统、变流器)、国能信控互联(原华电天仁,隶属国家能源集团,主控系统、变桨系统)、国电南瑞(A股,主控系统、变桨系统、变流系统)、湖南世优电气(新三板,主控系统、变桨系统)、成都阜特科技(主控系统)、上海昱章电气(主控系统、变桨系统)、北京科诺伟业(主控系统、变桨系统、风电变流器,经营下行)、湖南优利泰克(主控系统)等。

9、海上风电电缆

根据华泰证券数据,海缆系统占海风建设成本为9%-11%,未来随着海上风电向大容量、深远海发展,高电压等级海缆是重要发展趋势。预计23-25年海缆系统单位价值量有望提升至14/16/18亿元/GW,对应国内海缆市场规模有望达150/257/405亿元,23-25年CAGR达70%。

海缆扩产周期长、技术难度高,头部企业依托多年的积累形成了较明显的技术、品牌和工程业绩方面的优势。海缆行业市场格局较为集中,2018-2022年头部三家(东方电缆、中天科技、亨通光电)企业的市场份额接近90%,主要因为海缆行业具有属地资源、业绩背书、技术要求等壁垒,头部企业在争取订单时具备明显优势,而其他企业短期内难以改变当前竞争格局。

国外重点企业主要有:送出海缆的主要供应商包括丹麦的安凯特(NKTGroup)、法国的耐克森(Nexans)、意大利的普瑞斯曼、韩国的LS等,集电海缆的主要供应商包括英国的JDR、法国的Nexans、意大利的普瑞斯曼等。

国内重点企业:220kV送出海缆头部企业,包括中天科技、东方电缆、亨通光电、汉缆股份和宝胜股份;其他:起帆电缆、太阳电缆;35kV集电海缆的门槛相对较低,供应商相对较多;动态海缆:东方电缆、中天科技、亨通光电和青岛汉缆等。