01 氢能产业链及产业规模

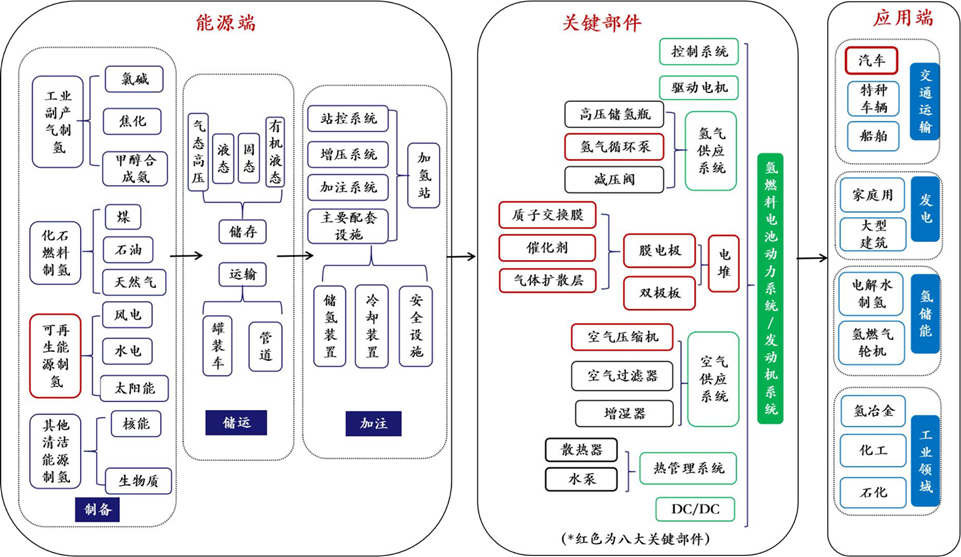

氢能源产业链如下图所示。

图1 氢能产业链

资料来源:兴业证券《电气设备行业氢能专题报告:能源新势力、双碳主力军-220106》。

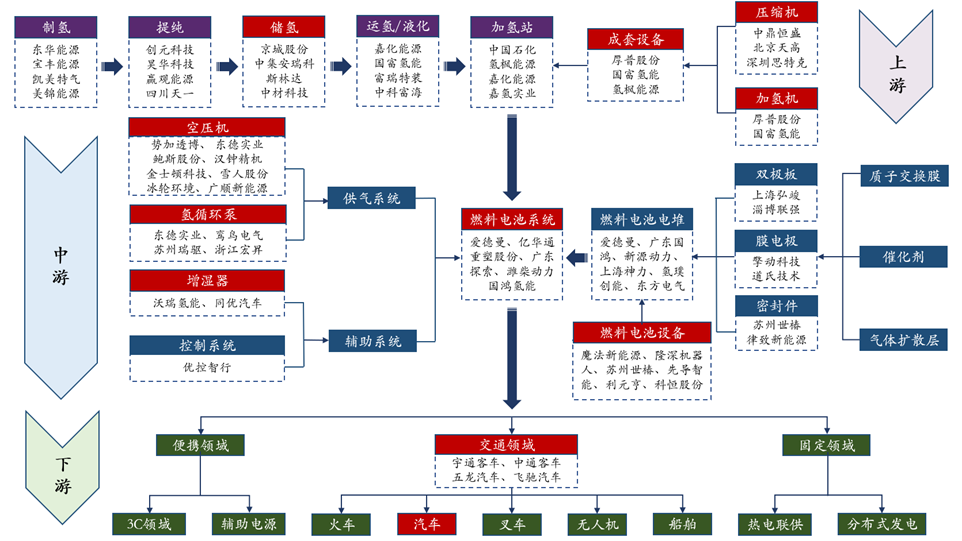

我国氢能源产业链重点企业如下图所示。

图2 我国氢能源产业链重点企业

资料来源:东吴证券《氢能设备行业专题报告:政策驱动氢能行业加速,关注优质“卖铲人”-220118》。

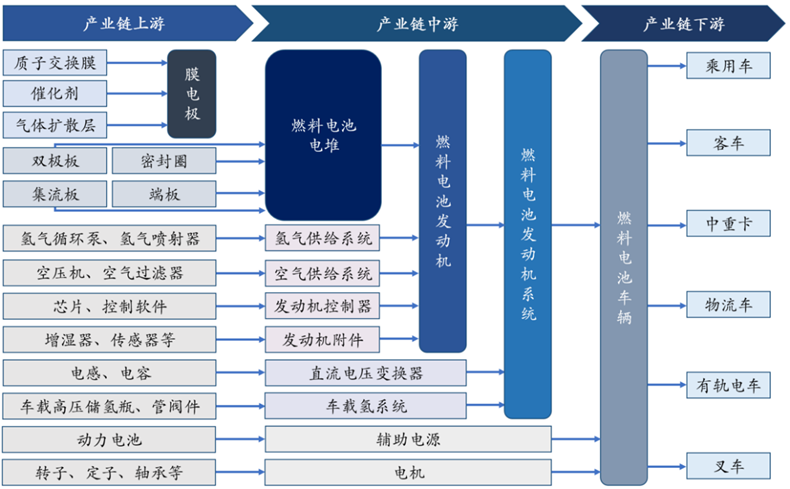

燃料电池系统的产业链如下图所示。

图3 车用燃料电池产业链

资料来源:亿华通招股说明书,东吴证券。

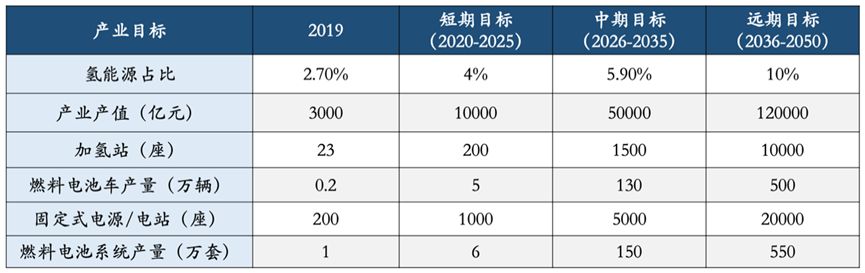

政策利好频出,我国氢能产业有望迎来加速期。相较煤炭、天然气、石油等传统燃料,氢气具备能量密度大、反应零排放的天然优势,是我国碳中和目标下理想的清洁能源。为加速推进我国氢能行业发展,国家地方政府对氢能行业的扶持政策频出,此外叠加产业经济市场广阔,氢能融资项目数持续增长,相关企业加速布局,我国氢能源行业有望进入高速成长期,氢能将成为我国能源体系的重要组成部分,在交通运输、工业等领域有望实现持续渗透,产生较为广阔的经济市场。根据中国氢能联盟发布的《中国氢能源及燃料电池产业白皮书》(2019版),预计2036-2050年氢能源在我国能源消费中的占比将达到10%,年经济产值将超过10万亿元,如下图所示。

图4 我国氢能源产业规模

资料来源:中国氢能联盟,东吴证券。

02 我国氢燃料电池设备产业竞争格局

氢能产业涉及制取、储运、加注等多个环节,产业链庞大,经过多年发展,部分核心设备国产化成果初显。预计2025年市场规模将达到0.45万亿元,到2030年将达1.3万亿元。

1、制氢电解槽

化石能源制氢仍是我国当前主流技术路线,长期来看,持续降本的电解水制氢为行业大趋势,碱性电解槽作为电解水制氢核心设备,已基本实现国产化。国内碱性电解槽领先企业包括:中国船舶718研究所(河北邯郸)、苏州考克利尔竞立、天津大陆制氢、苏州竞立制氢、中国华能等,整体技术已接近国际顶尖水平。在PEM制氢领域,中国船舶718研究所、高成绿能(湖州)、淳华氢能(东莞)、阳光电源(A股,合肥)等企业的技术水平较为领先。此外,光伏巨头如隆基股份(A股)、传统能源企业宁夏宝丰能源(A股)也在进行产业化布局。

2、储氢设备

目前我国仍以高压气氢运输为主,其中长管拖车运氢应用广泛,管道输氢受制于高昂成本,短期难以规模化;车载储氢是储氢最大细分市场,2019年占我国储氢设备市场规模的65%。2020年我国车载储氢瓶市场规模仅为2.1亿元,2025年将达到32亿元,我国车载储氢现仍以35MPa III型瓶为主,70Mpa III以及IV型储氢瓶技术难度较大,仍由海外企业主导。

全球储氢瓶市场由海外企业主导,本土企业仍位居二三梯队。整体来看,全球储氢瓶主要企业包括CLD、Faber Industrie S.P.A、Toyota、Faurecia等。在我国高压储氢瓶市场,挪威Hexagon、美国Quantum、Dynetek、日本东丽等位列第一梯队,年产能达百万只级别,2020年在我国的市场份额(按销售额)合计达到55%,本土领先企业主要包括北京天海工业、北京科泰克、沈阳斯林达、南京中材科技(A股)、中国铝罐等,其他重点企业还有KFM金德(香港)、上海富露杰流体、北京克莱德贝尔格曼华通正在研发中。本土产品在压强、产能等维度较海外领先企业还存在一定差距。国内车载储氢瓶厂商主要集中在35Mpa的III型瓶,IV型储氢瓶研发和制造技术明显落后海外, 距离大规模产业化尚需时日。当前北京京城股份(A股)、南京中材科技(A股)、扬州亚普股份(A股)、沈阳斯林达、北京科泰克、中集安瑞科、张家港富瑞特装(A股)、南京航天晨光(A股)等企业正在重点布局IV型车载氢气瓶领域,已取得实质性进展;此外,佛吉亚、Hexagon等海外企业也在加快对我国IV型储氢瓶市场的开拓。

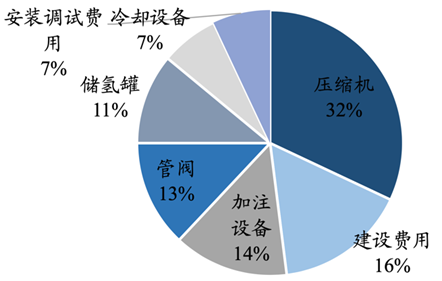

3、加氢站设备

政策加码下我国加氢站扩建力度加大,受制高昂投资成本,我国加氢站尚未实现商业化运营。加氢站三大核心设备包括氢气压缩机、加注设备和储氢系统,其中压缩机和加注设备价值量较高,分别约占我国加氢站投资额的32%和14%,仍高度依赖于进口,是我国加氢站设备国产化的主要降本点。

图5 加氢站投资成本占比

资料来源:东吴证券

氢气压缩机。1)液驱式压缩机:2018年后我国加氢站几乎全部采用进口产品,其中MAXIMATOR在我国年出货量超过20套;在本土企业中,深圳思特克和济南赛思特正在积极开展国产化研发及推广工作。2)隔膜式压缩机:主要海外品牌包括美国PDC、英国HOWDEN、德国HOFER等。其中美国PDC占据我国主要市场份额,出货量将近30台(套);国内厂家通过采购美国PDC压缩机机头,与国产配套零部件配套并成撬的方式在国内开展业务,其成本相对于原来整套进口模式已经大幅下降。自主品牌包括北京天高隔膜压缩机、北京中鼎恒盛、江苏恒久机械和北京京城压缩机等。

加氢设备。1)加氢机。海外企业主要有美国Plug、Air product、日本川崎和德国宝马等。国内市场35MPa加氢机已逐步国产化,成都厚普股份(A股)已量产,北京三盈氢能源已开发出样机准备量产。70MPa加氢机当前完全依赖进口,国内已有样机的包括北京航天试验技术研究所、成都厚普股份等。2)加氢枪。海外企业主要包括德国WEH公司、Staubli公司、OPW公司和日本的日东公司等。国内市场35MPa加氢枪已逐步国产化,70MPa产品则暂无自主研发的成型产品,主要依赖进口。国内主要企业为厚普股份旗下的天津朗安科技公司和成都安迪生公司。

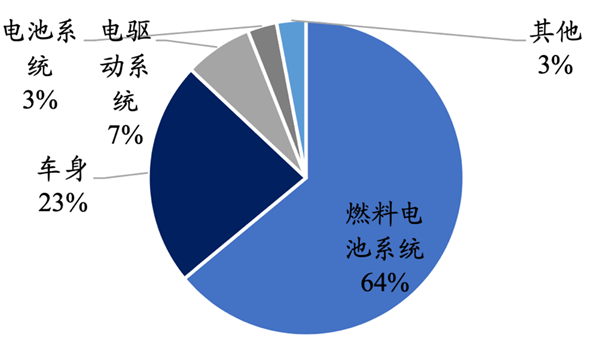

4、燃料电池系统

传统氢燃料电池汽车包含燃料电池系统、电驱动系统、电池系统等功能部件,其中燃料电池系统 技术壁垒高,是决定FECV氢燃料电池整车性能的核心环节。从成本端看,燃料电池系统是FECV整车的价值量中心,在整车成本中的占比高达64%,如下图所示。

图6 氢燃料电池车成本结构

资料来源:新材料在线,东吴证券。

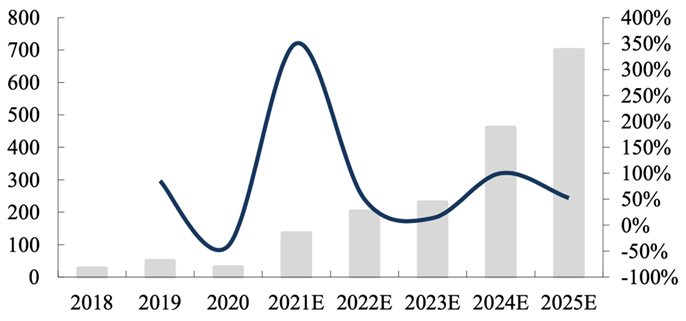

燃料电池市场正在快速打开,本土设备公司加速布局。燃料电池汽车正处在快速导入期,GGII预测2023年市场燃料电池行业规模将达230亿元,2025年达700亿元,如下图所示。

图7 我国燃料电池市场规模及增速

资料来源:亿华通招股说明书,东吴证券。

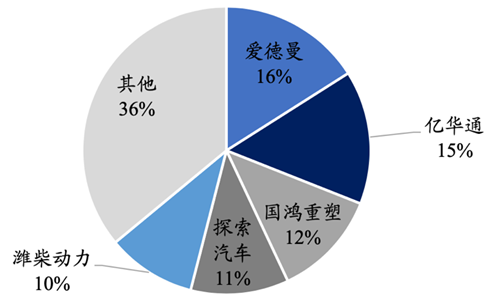

国际领先的燃料电池系统企业包括丰田汽车、巴拉德(潍柴动力是巴拉德第一大股东)等。我国燃料电池系统主要企业包括广东爱德曼(佛山南海)、北京亿华通(A股)、大连新源动力、上海重塑能源(科创板已申报)、广东国鸿氢能(云浮)、江苏清能股份(苏州张家港)、中山大洋电机(A股)、深圳雄韬股份(A股)、潍柴动力(A股)、广东探索汽车(佛山南海,重塑能源控股)、上海电驱动、福建雪人股份(A股)等。从技术层面来看,国内燃料电池系统在额定功率、质量功率密度、低温启动能力等关键指标上已逐步接近国际领先水平。2020年我国燃料电池系统行业集中度如下图所示。

图8 2020年我国燃料电池系统装机量占比

资料来源:GGII,东吴证券。

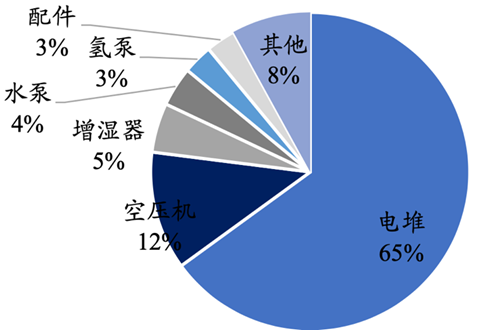

燃料电池系统主要由电堆及系统辅件(即BOP,包含氢循环系统、空气系统、水热管理系统等)构成。其中电堆为电化学反应发生场所,是燃料电池动力系统的功能核心和价值量中心,在燃料电池系统中的成本占比高达约65%。此外,燃料电池系统核心配件还包括空压机、增湿器等,在燃料电池系统中价值占比分别为12%和5%,也是国产化降本的重要突破点。

图9 燃料电池系统价值比重

资料来源:沙利文研究院,东吴证券。

根据膜电极内电解质不同,燃料电池电堆可分为质子交换膜燃料电池、固体氧化物燃料电池、磷酸燃料电池、熔融碳酸盐燃料电池和碱性燃料电池等类型。其中质子交换膜燃料电池(PEMFC)具备高功率密度、高能量转换效率、低运行温度、清洁环保等优势,已成为全球燃料电池主流技术之一,2020年在全球燃料电池出货量中的占比高达78%。

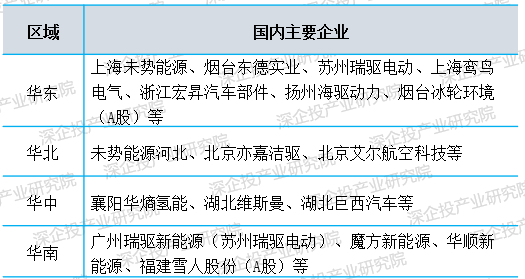

我国燃料电池电堆主要企业如下表所示。

我国燃料电池电堆主要企业

资料来源:GGII,东吴证券。

5、空压机

空压机负责向电堆提供最佳压力和流量的压缩空气,直接决定燃料电池系统转换效率,是最核心的系统部件。随着燃料电池汽车产量增长,我国空压机需求明显提升,2018年出货仅1800台,2020年快速增长至4068台,对应市 场规模约为1.7亿元,2018-2020年市场规模CAGR达到 38.99%。2020年伴随着离心式空压机普及,规模效应下我国离心式空压机价格较2019年出现“腰斩”。长期来看,若以中国氢能联盟预测的2020-2050年我国燃料电池汽车产量为基准,暂不考虑存量换新需求、供给超配、海外出口等因素,东吴证券估算2020-2050年我国对燃料电池空压机的市场需求将达1581亿元。

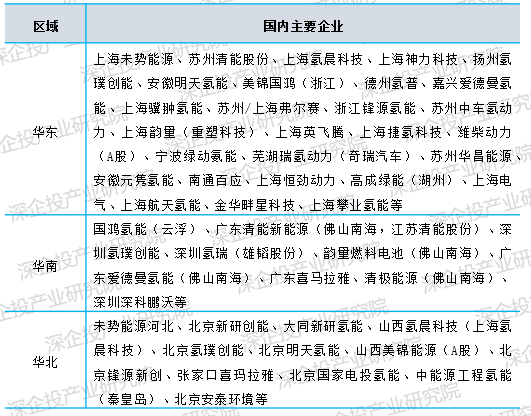

据GGII数据,2020年我国燃料电池空压机国产率达90%以上,主要供应商包括北京势加透博、河北金士顿科技、烟台东德实业等。随着市场主流技术路线变更,空压机头部企业快速迭代,2020年势加透博市占率达到70%。主要企业如下表所示。随着技术路线确定以及市场需求放量形成规模效应,具备先发优势的企业有望突出重围。

国外燃料电池空压机企业包括美国盖瑞特公司、美国UQM公司、丹麦Rotrex公司、日本丰田自动织机公司、德国利勃海尔公司、德国博世公司、英国Aeristech公司等。我国主要企业如下表所示。

我国燃料电池空压机主要企业

资料来源:GGII,东吴证券。

6、氢循环系统

氢循环系统主要用于提高燃料利用率和保障用氢安全,主要包含引射器和氢循环泵两大类,其中氢循环泵为目前行业主流,据GGII数据显示,引射器使用量仅约占氢循环系统出货量的11%。据GGII数据,2020年国内氢循环系统市场规模约为0.41亿元,同比减少62.7%,主要系进口替代背景下,氢循环泵价格大幅下降所致。2019年国内氢循环泵主要由德国普旭供应,定价约3万元/台,2020年普旭基本退出国内市场,本土主要供应商包括苏州瑞驱、东德实业、浙江宏昇等,定价在1-2万元/台。随着我国燃料电池汽车产量快速提升,氢循环系统的市场将快速打开,东吴证券估算2020-2025年、2026-2035年和2036-2050年我国氢循环系统市场规模分别为6、125和432亿元。

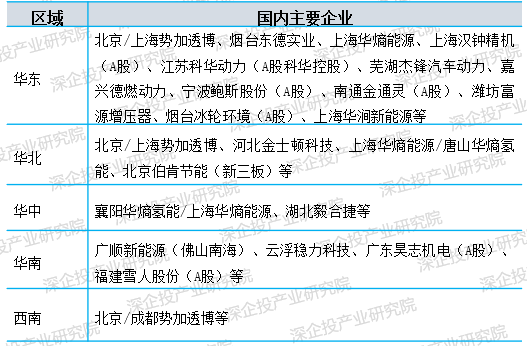

我国氢循环系统主要企业如下表所示。

我国氢循环系统主要企业

资料来源:GGII,东吴证券。

7、增湿器

增湿器主要用于燃料电池进气加湿,使质子交换膜处于水饱和状态,保障电堆维持较高的反应效率。我国增湿器仍以进口为主,其中韩国科隆KOLON一家独大,核心技术壁垒体现在膜管材料的研发突破。在持续研发投入下,惠州沃瑞科技、上海鸾鸟电气、芜湖同优汽车、魔方新能源、浙江富铭工业、苏州天朤氢能源、深圳伊腾迪新能源等国内企业陆续开展研发或取得产业化突破,具备一定价格优势,但大规模国产替代仍需要依靠材料技术的协同进步,是一个长线工程。德国科德宝(恩福中国)等也向中国市场推出产品。