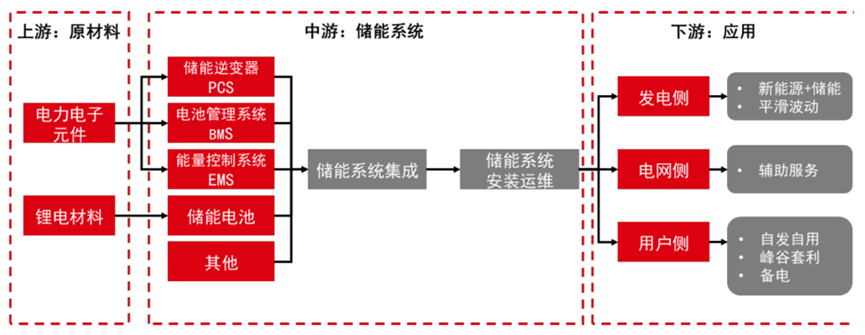

01 产业链

电化学储能行业以锂电池储能为主,上游为电力电子元件与锂电材料等原材料,中游为储能系统及其集成、安装与运维,下游为应用端。其中, 储能系统主要由储能逆变器(Power Conversion System,PCS,主管电流转换)、电池管理系统(Battery Management System,BMS,主管电池状态)、能量控制系统(Energy Management System,EMS,主管能量调度)、储能电池组成。

图1 电化学储能产业链

资料来源:CNESA、派能科技招股说明书。

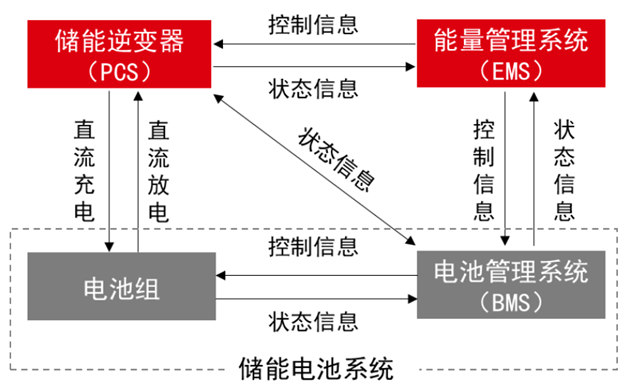

图2 储能系统各部件间相互作用关系

资料来源:派能科技招股说明书。

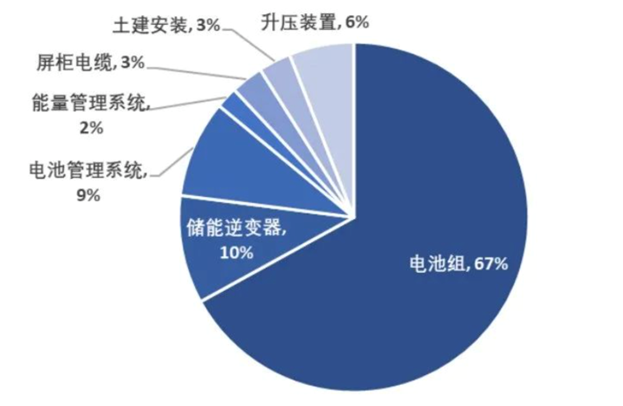

在电化学储能成本结构中,电池组约2/3,储能逆变器约10%,电池管理系统约9%,能量控制系统约2%,屏柜电缆约3%,土建安装约3%,升压装置约6%。

图3 电化学储能成本结构

资料来源:派能科技招股说明书。

02 市场规模和竞争格局

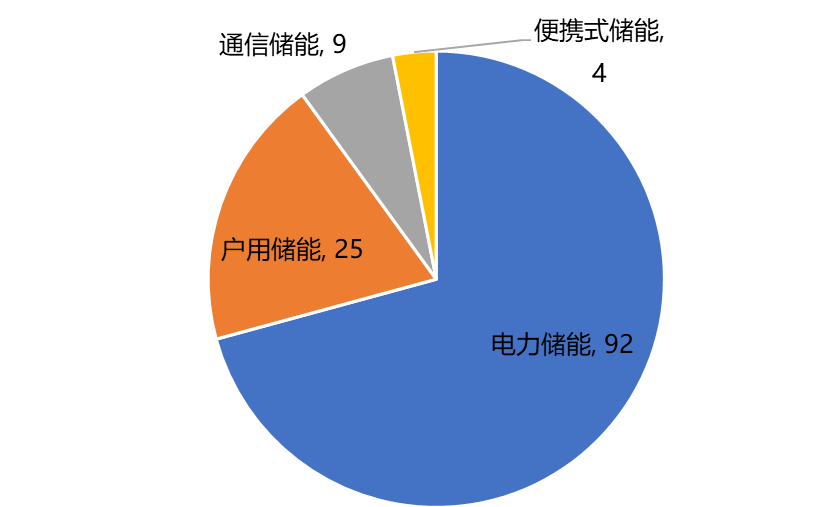

中国是全球三大储能市场之一,预计2025年市场规模将达到0.45万亿元,到2030年将达1.3万亿元。根据GGII发布的调研统计数据,2022年中国储能锂电池出货量达到130GWh,同比增速达170%。其中,电力储能是最大的应用领域,出货量达到92GWh,同比增长超过200%,占比超过储能出货量的70%。

图4 2022年中国储能锂电池出货量(GW)

资料来源:GGII。

1、储能系统

根据GGII调研数据,2022年中国储能系统企业出货量合计达50GWh,同比增长超200%。2022年全球储能需求爆发式增长,带动国内储能系统企业海外出口增加。以阳光电源、比亚迪、南都电源、双一力等为代表的企业加速海外市场拓展。业务范围从欧洲、美国、澳大利亚等成熟市场,逐步拓展至巴西、爱尔兰、印度、非洲等新兴市场。

就全球而言,独立储能系统集成商(第三方)已成体系,而我国则主要由储能行业各板块龙头一体化延伸进行系统集成占据主导。电池厂商、PCS厂商均布局储能系统集成市场。也有部分第三方集成商,如江苏多益能源、海博思创、奇点能源等,这些企业专注系统集成,具备核心设备自主研发能力,从外部采购部件。目前我国行业CR3为43%,CR5为56%。

根据GGII数据,2022年储能系统全球市场出货量排行榜TOP15依次为:阳光电源、比亚迪储能、海博思创、中车株洲所、南都电源、远景能源、天合储能、双一力、中天储能、融和元储、阿特斯、南瑞继保、远信储能、采日能源、智光储能。

根据CNESA数据,2022年度,国内市场中,储能系统出货量排名前十位的储能系统集成商,依次为:海博思创、中车株洲所、阳光电源、天合储能、远景能源、平高、华能清能院、融和元储、新源智储和中天储能。

2、户用储能系统

根据GGII调研数据,2022年我国锂电池户用储能领域爆发式增长,出货量达25GWh,同比增长超3倍,成为储能增速最大的细分应用领域。户用储能增长的核心驱动力:1)海外政策驱动,美国联邦政府ICT奖励政策、德国、意大利和日本等国家对于户用储能投资补贴政策;2)市场化电价驱动,国外电价市场化程度高,户用光伏渗透率持续提升,带动户用储能需求持续旺盛;3)能源安全驱动,俄乌冲突推动全球能源通胀危机加剧,欧洲2022年对能源自主的投资力度明显增强。据东吴证券预计,2025年全球户用储能装机有望达到50GW/122.2GWh,2025年全球户用储能出货有望达到80GW/195.5GWh。国内参与者通常从产业链上游的电池或变流器入手,切入欧美户储市场。根据平安证券报告,按照每套10kWh储能系统(包括电池系统和变流器)价值量1万美元计算,单GWh对应10亿美元(70亿人民币)市场空间,未来全球户储市场空间可达千亿级。

根据GGII数据,2022年户用储能电池出货量排名依次为:宁德时代(含控股公司新能安)、鹏辉能源、比亚迪、亿纬储能与瑞浦兰钧(并列第四)、派能科技、赣锋锂电、安驰科技、海辰储能、珠海冠宇、时代联合。

宁德时代为全球动力和储能电池领域的头部企业,其出货量遥遥领先于其他电池企业,在户储市场以外供电芯为主,其主要的客户代表为首航新能源。

国内户用储能系统主要企业有派能科技、比亚迪、华为、首航新能源、固德威、大秦新能源、沃太能源、麦田能源、艾罗能源、古瑞瓦特等。海外企业主要有特斯拉、LG化学、德国Sonnen、松下等。

3、电池管理系统

目前,我国布局储能电池管理系统的企业主要分两类。一类是储能系统全覆盖(含BMS)的电池厂商、新能源汽车BMS制造商,如宁德时代、比亚迪等,自供BMS;一类是专注研发储能BMS的第三方企业,如协能科技、高特电子等。两类企业中,全覆盖型企业更靠近产品终端,市占率更高。

根据GGII发布的统计调研数据,2022年中国储能锂电池出货量达到130GWh,同比增速达170%。作为电化学储能系统核心部件之一,在政策及市场需求双重加持下,储能BMS相关头部企业出货量均大幅增长。据GGII预测,至2025年中国储能BMS市场价值达到178亿元(含出口海外),年复合增长率47%。

根据GGII数据排名,2022年第三方储能BMS企业出货量前五名为:杭州协能科技(A股)、杭州高特电子、杭州科工电子、杭州华塑科技(A股)、深圳天邦达。其他第三方储能BMS企业主要有浙江高泰昊能(杭州)、深圳科列技术(A股)、安徽优旦科技(合肥)、惠州亿能电子、合肥华思系统等,多数企业同时涉及新能源汽车BMS和储能BMS。

4、能量管理系统

目前国内几乎没有专门针对能源管理系统(EMS)的厂商,行业参与者主要是电力装备提供商。多数企业将EMS业务作为储能系统或其他业务的一部分,如许继电气。

5、储能逆变器

2021年我国储能逆变器市场规模30.7亿元,同比增长38.91%。2022年市场规模达59.5亿元,2023年将增至104.4亿元。

2022年度,国内市场中,储能逆变器出货量排名前十位的中国储能逆变器提供商,依次为:上能电气、科华数能、索英电气、阳光电源、汇川技术、南瑞继保、盛弘股份、禾望电气、智光储能和平高。全球市场中,储能逆变器出货量排名前十位的中国储能逆变器提供商,依次为:阳光电源、科华数能、上能电气、古瑞瓦特、盛弘股份、南瑞继保、固德威、索英电气、汇川技术和首航新能源。用户侧储能逆变器重点企业为深圳古瑞瓦特(2021年出货量全球第一、占全行业出货量13.8%)。

6、储能温控设备

储能温控设备成本约占储能系统成本的3%左右。据中银证券预计,2025年全球两种主流电化学储能热管理市场规模合计有望达184亿元,2021-2025年CAGR为91.03%,其中液冷市场规模约132亿元,2021-2025年CAGR为148.61%。

目前储能温控企业普遍从其他赛道切入,主要以精密温控企业、新能源车温控企业、工业温控企业为主。数据中心与储能集装箱存在一定相似性,数据中心温控厂商积极布局储能市场。数据中心温控设备类型厂商主要有深圳英维克(A股)、佛山申菱环境(A股)等;工业冷却设备类型厂商主要有同飞股份(A股)、高澜股份(A股)等;车辆热管理类型厂商主要有松枝股份(A股)、奥特佳(A股)等;储能系统整体供应商主要有阳光电源、比亚迪、海博思创、远景动力、宁德时代、科华数据、国轩高科、南都能源、科陆电子等。

7、便携式移动能源

根据贝哲斯咨询数据,2022年全球便携式移动电源市场规模达875.52亿元,中国便携式移动电源市场规模约为280.25亿元,占比约为32.01%。国内移动储能产品出货量占全球出货量九成以上,华宝新能、安克创新、德兰明海、正浩科技等占据全球较大市场规模。

中国虽然坐实全球便携储能设备第一大生产国,但便携储能产品市场尚处于发展初期,行业格局尚未集中。据华安证券研报数据显示,目前国内有2万多家便携式储能相关企业,53.7%的企业成立于最近5年内,其中2019年至2021年,新增便携式储能注册企业平均增速达16.3%。

根据中国化学与物理电源行业协会的报告数据,全球便携式储能行业的市场规模已由2017年的1.2亿元快速提升至2021年的111.3亿元,年均复合增速高达210.33%,预计到2026年市场规模将达到882.3亿元,年均复合增速还将维持51.29%。

其中行业头部企业主要有华宝新能、正浩科技、德兰明海、安克创新等,其他企业有派能科技、星徽股份、蜂巢能源、豪鹏科技、超威、天能、海四达、骆驼股份、驰普科达、远东电池、倍特立、移族创新、风帆、天盈新能源、首通新能源、普兰能源、科纽普新能源、伟创源、魔电熊、金威澎、广东米奇、智赋新能源、厦门三圈等。

8、钠离子电池

近年来,国内初创钠电企业及锂电企业均在积极布局钠电池产业链,包括正极材料、负极材料、电解液、钠电池等,推动钠电池产业化提速。钠电池主要应用于储能、电动两轮车和低速电动车领域。

目前,已经建设钠离子电池电芯产线的企业有宁德时代、中科海纳、华阳股份、鹏辉能源、传艺科技、湖南株洲立方、维科技术等。已经具备GWh钠电池量产能力的企业包括中科海钠、华阳股份和多氟多,拥有在建钠电池生产线的企业包括宁德时代和传艺科技,其中,宁德时代已启动钠离子电池产业化布局,预计于2023年将形成基本产业链。

9、超级电容

2022年以来,超级电容在国内首次应用于火储一体化调峰调频、首次应用于一次调频、首次应用于岸储一体化项目。上游原材料环节,电解液国产化配套已相对成熟,电极、隔膜等高技术壁垒领域的国产化正在加速推进,元力股份、凯恩股份已实现对国内超级电容厂商配套供货,超级电容核心技术自主可控趋势凸显。中游超级电容制造环节,本土超级电容厂商新建、扩产项目稳步推进。下游终端应用环节,电力能源、汽车是超级电容最主要的两大增量市场,本土新能源市场的快速增长将带动超级电容产业链向国内迁移,且有中国中车、新筑股份等终端厂商通过参控股方式,为本土超级电容厂商创造合作研发、协同成长机遇。

根据超级电容产业联盟数据,2021年全球超级电容市场规模为15.9亿美元,预计2027年将达37亿美元,21-27年CAGR为18%。2021年中国超级电容市场规模达25.3亿元,预计2027年将超60亿元,21-27年市场规模CAGR将超20%。

在超级电容领域,国外企业以美国超级电容Maxwell为龙头,目前已经被特斯拉收购。国内重点企业包括:宁波中车(领先厂商)、江海股份(A股)、锦州凯美(专精中小型超级电容)、上海奥威科技(电动车领域)、烯晶碳能(无锡,思源电气控股,电动车领域)、风华高科(A股,锂离子超级电容)等。

10、锂电池回收利用

根据中国有色金属工业协会发布的《2022年中国锂产业报告白皮书》显示,2022年我国从国外进口锂辉石精矿约284万吨,锂行业原料对外依存度约为55%。根据业内人士预测,2025年通过回收全球动力电池,可再生的锂、钴、镍、锰资源量分别约占当年需求量的28%、28%、23%、42%。未来电池的回收利用将逐渐成为动力电池原材料供给的重要来源之一,这将在一定程度上缓解我国对上游原材料供应紧缺的压力。

由于动力电池回收门槛较低,利润空间广阔,近年来动力电池回收企业注册量飙升,行业竞争格局呈现“小、散、乱”的局面,到目前为止,在这个领域却没有绝对的龙头企业,市场份额较大的企业为宁德时代旗下的邦普循环,其他企业也有各自的回收渠道和发展优势,仍有较大发展潜力。

目前主要形成了四类参与方:第一类是以比亚迪、吉利汽车等为代表的汽车生产企业;第二类是以宁德时代、南都电源等为代表的电池及储能企业;第三类是以格林美、天齐锂业等为代表的电池材料企业;第四类是以天奇股份、旺能环境等为代表的第三方企业。