01 产业类别

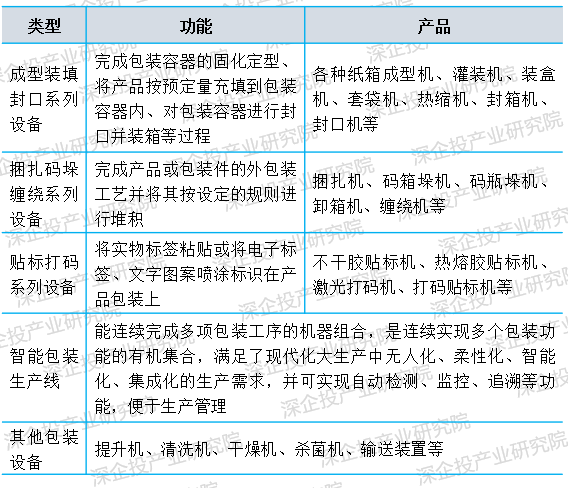

食品包装机械包含了食品加工制造机械和包装设备,其中食品机械主要可分为液态包装及乳制品装备、酿酒装备、肉类加工装备、饮料装备、烘焙糖制品装备、调味品装备、食品安全检测装备等类别。包装是商品进入流通领域的必要条件,而包装设备是实现产品包装的主要手段。按照工序划分,包装设备可以划分为成型装填封口系列设备、捆扎码垛缠绕系列设备、贴标打码系列设备、智能包装生产线及其他设备五类,如下表所示。

包装设备分类

资料来源:中信建投《永创智能(603901)包装机械行业系列报告一:横向拓展与纵向延伸结合,国产包装设备龙头持续打开增长空间》

按照是否与被包装物直接接触划分,包装设备还可分为一次包装设备和二次包装设备,即前道包装与后道包装设备:1)一次包装设备也称前道包装设备,指完成与被包物直接接触的包装过程的设备,如食品真空包装机、饮料灌装机、奶粉填装机等;2)二次包装设备也称后道包装设备,是指完成与被包物间接接触的包装以及贮运过程的设备,如完成打包功能的捆扎机,标识功能的贴标机,裹包功能的缠绕机等。

02 市场规模

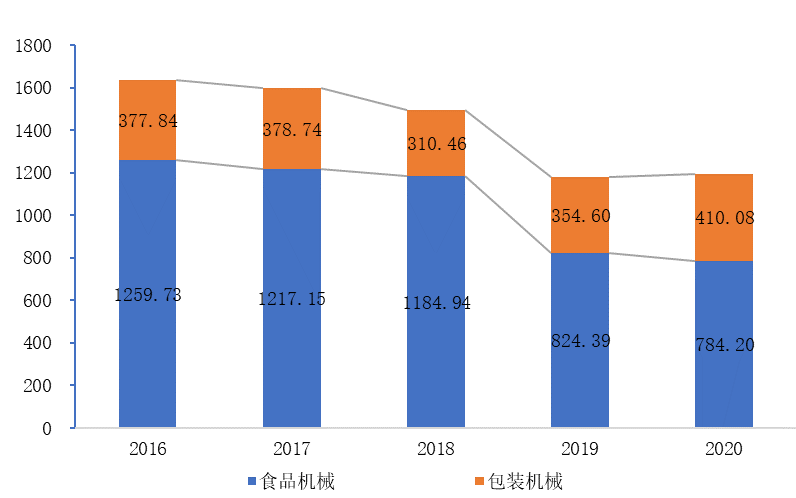

食品装备产业具有一定的周期性。食品饮料产业本身周期性较弱,但上游装备投资与设备更新具有一定的周期性。近年来,随着我国居民收入水平提高、恩格尔系数下降,食品饮料的总体消费量和消费支出增速下降,对上游装备投资也造成一定影响。根据中国食品包装机械工业协会数据,2020年全国食品和包装机械行业规上企业1097家,完成主营业务收入1194.28亿元,同比增长1.30%,实现利润总额87.46亿元,受疫情影响同比下滑11.82%,如下图所示。2019年我国食品装备出口68.37亿美元,同比增长11.01%,进口42.24亿美元,同比增长2.25%,贸易顺差持续扩大,企业走出去步伐加快;2020年收到疫情影响,出口金额有所下滑,达到57.01亿美元,但仍保持国际贸易顺差。

图1 2016-2020年我国食品装备规上企业营收(亿元)

资料来源:深企投整理。

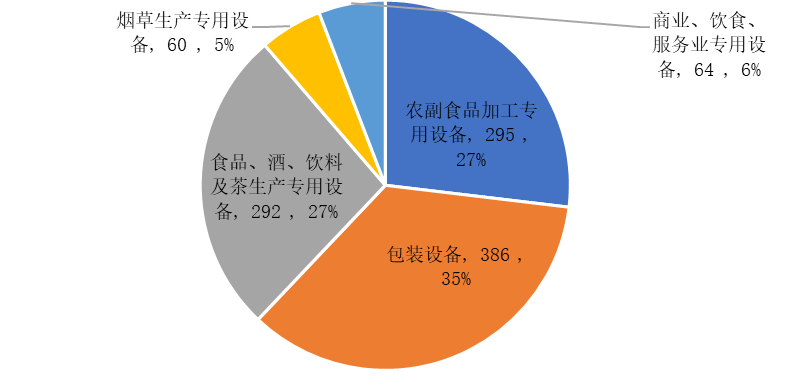

包装设备发展情况较好。2020年我国食品装备规上企业的行业领域分布如下图所示。从食品装备各领域的经济情况看,近年来我国包装设备在食品装备各领域中表现最好,营收大体保持稳定,2020年在疫情中承受住了冲击、实现较快增速,实现营收410.08亿元、利润总额33.81亿元,分别同比增长15.62%和13.83%。

图2 我国食品装备规模以上企业行业分布

资料来源:中国食品包装机械工业协会,《食品工业发展报告(2020年度)》。

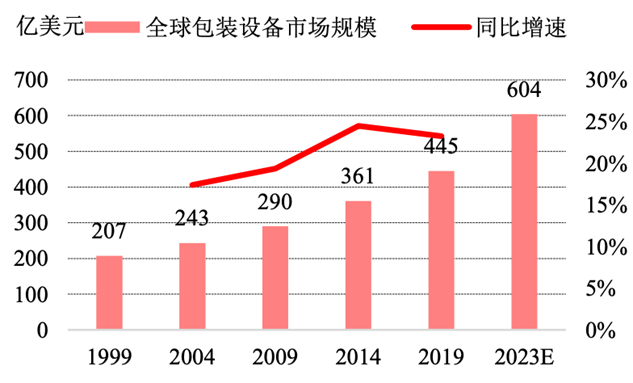

全球包装设备行业规模接近500亿美元,其中食品、饮料以及医疗为最主要下游应用领域。根据The Freedonia Group,Inc报告,2019年全球包装设备市场规模约445亿美元,并预计在2023年达到604亿美金,预计整体保持5%左右的年均增速。从地区来看,根据其预测发展中国家和地区包装设备销量的增长将成为全球包装设备发展的推动力,中国作为最大的发展中国家,对包装设备的需求将构成世界最大的市场之一;从下游应用领域来看,2019年全球包装设备机械中前三大终端应用领域分别为食品、饮料、医疗,分别占33.5%、24.0%、12.0%。

图3 全球包装设备市场规模

资料来源:Freedonia,中信建投。

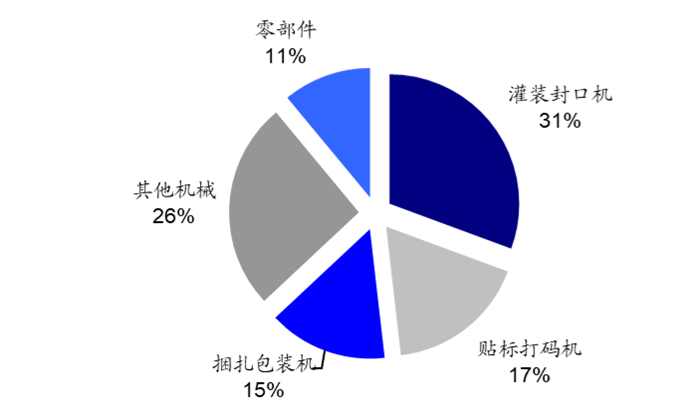

国内包装机械行业起步较晚但增长迅速。包装机械在我国属于新兴行业,起步较晚,经过30多年的发展,现已成为机械工业中的十大行业之一。近年来,在我国人均消费水平提高、消费需求升级换代的持续拉动下,食品、饮料、医药、化工、家用电器、造币印钞、机械制造、仓储物流、建筑材料、金属制造、造纸印刷、图书出版等众多行业领域生产企业把握发展机遇,不断扩大生产规模,提高市场竞争力,为我国包装机械行业快速发展提供了有效保障。从行业规模来看,行业整体规模自2013年起开始稳步增长;从下游应用领域来看,国内包装设备终端应用领域结构与全球结构类似,前三大领域同样为食品、饮料以及医药行业,占比分别为33%、21%、11%。对于包装设备大行业而言,灌装封口机、贴标打码机和捆扎包装机占比过半,是最主要的市场。

图4 我国各类包装设备需求量占比

资料来源:海通证券《包装机械:近千亿市场,有望孕育中国的“利乐”-210601》。

03 竞争格局

1、食品加工机械竞争格局

我国食品机械行业的发展历史可以追溯到20世纪初,直到新中国成立后才有了实质性的发展,而自上世纪80年代至今,随着改革开放的加快,我国经济崛起,食品机械产业与食品加工生产产业相辅相成,食品机械产业的规模得以迅速扩大。但我国自主生产的食品机械以中低档为主,高科技核心技术方面仍依靠引进国外技术,而且我国的食品加工相对于国外更具特色和多样性,对食品机械的要求更高,目前,我国食品机械已进入结构调整的发展时期,未来食品机械产业将具有广阔的发展空间。

第一,全球竞争格局。从全球范围看,食品加工机械装备行业呈现出较为鲜明的“寡头垄断”特点,即存在少数具备明显行业优势的领头企业,这些企业在一定程度上开拓并制定出了行业的标准,而市场内的大部分其他企业则根据这些“标准”分别布局和发展。总体看来,食品加工机械装备行业的龙头企业主要集中在欧洲,包括德国GEA/APV,瑞典Tetra Pak、Alfa-lafa公司等。

第二,国内竞争格局。随着我国经济的持续发展以及对于食品加工产业需求的逐年增大,我国食品加工市场呈现出明显快速增长趋势。一方面,国外食品加工机械装备巨头纷纷加大了在中国市场的投资规模与销售力度,凭借其在资金、人才、设备、技术、研发等方面的优势,占据了国内高端食品加工机械装备的许多市场份额。另一方面,经过数十年的开拓和积累,我国食品加工机械装备行业逐步形成了一批具有较强研发能力、拥有自主知识产权、在中高端市场具有较强竞争力的食品加工机械装备制造商。尤其在一些中国特色食品加工领域,我国企业的研发能力、产品创新能力和企业盈利能力均实现了长足的发展。但是,由于我国食品加工机械装备行业集中度较低,大多数中小企业缺乏自主知识产权的高附加值产品,多数食品加工机械装备品种的稳定性、生产规模化与集约化程度较低,低端食品加工机械装备市场竞争较为激烈。

2、包装机械竞争格局

国内包装行业内外资企业竞争激烈,但行业集中度正逐步提升。海内外高端包装设备市场仍由海外知名企业主导,其在规模、技术等方面具备显著优势。我国高端包装设备市场以及世界包装设备市场,由德国、美国、意大利等制造业发达国家占据了主导地位,以利乐、克朗斯、博世、KHS等为代表的国际知名包装设备企业,通过提供大型、成套、标准化、高精度、高速化的单机设备和智能包装生产线,占据高端包装设备市场的主要份额。国内包装设备企业大多规模较小,永创智能等代表企业开始逐步通过技术追赶实现突围。

从收入规模来看,由于受到资金、技术、人才、经验等因素的综合影响,国内从事包装设备生产的企业大多数规模较小。目前国内包装设备企业中年收入超过10亿元的仅有2家,大量包装设备企业收入规模不足亿元。根据营业收入排名,永创智能的市场占有率稳居第一,保持智能包装生产设备行业龙头地位,收入规模超同行业最大的竞争对手2倍以上,规模优势进一步拉大;从业务领域来看,国内多数包装设备企业业务范围多集中于前道包装设备或后道包装设备单一领域。目前只有永创智能等少数龙头企业在前道、后道设备领域均有覆盖。

3、食品包装机械重点区域分布

食品装备产业总体较为分散,缺少大型集群。行业细分领域及产品类型众多,食品工业发达地区也是食品加工机械企业聚集地区。浙江、江苏、上海、山东、广东、辽宁、北京和河南等省市占全国企业总数60%以上。国内重点城市包括上海、广州、无锡、杭州、温州、宁波、苏州、北京、河南漯河(粮食加工设备)、山东诸城(包装和杀菌装备)、青州和安丘(酒类灌装装备)、泰安和威海(酒类前处理装备)、青岛(包装装备)等。