01 产业类别和产业链

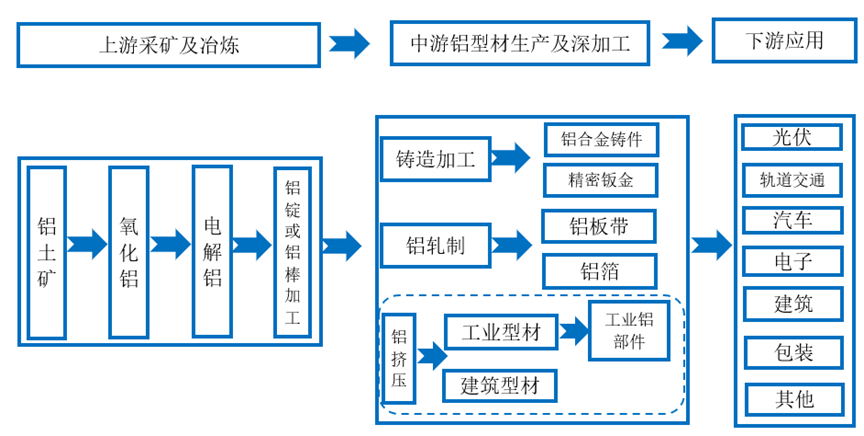

铝及铝合金由于具有质量轻、易加工、耐腐蚀、导热导电及可回收性强等优良性能,在太阳能光伏、建筑、汽车、轨道交通、电子电器、机械、日常耐用消费品及包装材料等领域有着广泛的应用。随着铝合金技术的发展,特别是在强韧化、结构减重、耐腐蚀、使用寿命、安全可靠性等方面的技术进步,具有高合金化、高综合性能的铝合金材料的需求逐步增大。铝合金是工业中应用最广泛的一类有色金属结构材料,在新能源、节能建筑、汽车、家用电器、电子电力、航空、航天、机械制造、船舶及化学工业等领域中已得到大量的应用。铝合金产业链如下图所示。

图1 铝合金产业链

资料来源:安徽鑫铂股份招股说明书。

镁是一种轻质有延展性的银白色金属,在地壳中含量第七。我国是世界上镁资源最为丰富的国家之一,镁资源矿石类型全,分布广,总储量占世界的 22.5%,居世界第一。镁合金是以镁为基加入其他元素组成的合金,主要合金元素有铝、锌、锰、铈、钍以及少量锆或镉等,目前使用最广、占比最高的是镁铝合金(耗镁量占镁合金的80%以上),其次是镁锰合金和镁锌锆合金。镁及其合金是迄今在工业中应用的最轻的金属结构材料,镁合金的主要特点有密度小,比强度、比刚度高,抗震、降噪能力强、压铸性能优,电磁屏蔽性好,易回收和易加工等,成为汽车轻量化的重要材料、逐步替代铝材和钢材,并在航空、航天、运输、化工、火箭等工业部门应用水平不断提升,在电子产品的结构件中也得到广泛应用。镁铝合金等新材料综合性价比要高于钢、塑料和复合材料,是新能源汽车进行轻量化的理想材料。从现在和未来的发展趋势看,用镁铝合金等新材料整体集成,将传统的多个零部件通过大型精密压铸一次整体成型出来,不但增强车身强度,而且可实现新能源汽车减重增加续航里程。根据国际镁协的测算,与铝部件相比,当前镁市场的所有镁生产情景的温室气体排放净平衡为正,即不论使用哪种工艺生产的镁,用镁制汽车部件替代铝制部件都会有更佳的温室气体减排效应,而如果铝部件使用煤电生产的碳密集型原铝材料,镁的减排效应会更加显著。

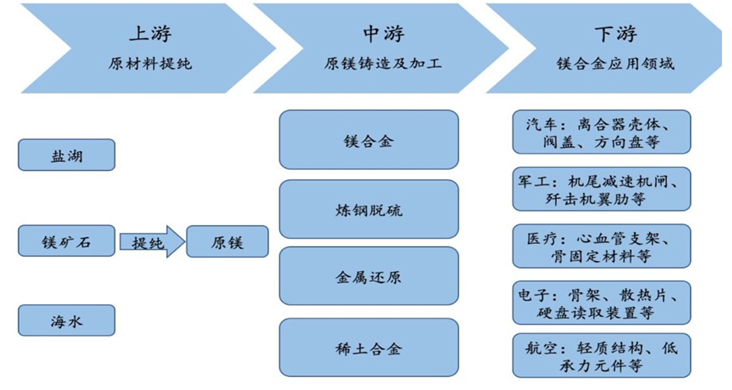

镁合金产业链如下图所示:

图2 镁合金产业链

资料来源:国海证券《三祥新材深度报告:完善锆基材料产业链,开拓镁铝合金领域-20200910》

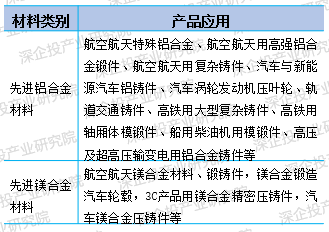

先进铝合金、镁合金材料的应用领域

02 市场规模和竞争格局

我国是全球主要的铝合金和镁合金生产国,原铝、电解铝产量占全球近60%,铝型材产量占全球近半,再生铝产量约占全球四分之一,原镁(金属镁)产量占全球90%(个别年份到95%以上)。

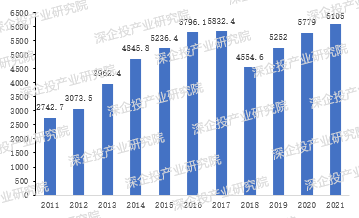

铝合金材料市场规模。根据国家统计局数据,我国铝型材产量在2017年达到顶峰,此后受环保政策影响产量下滑,随着光伏产业的复苏及铝型材在汽车轻量化、电子电力、家用电器、新能源汽车及高端装备制造领域应用的逐步深入,市场对铝型材的需求逐步扩大,近年来逐步摆脱了环保政策的影响。在细分领域,如建筑装饰行业的铝合金模板渗透率提升、对木模板等传统模板形成替代,光伏组件材料(铝合金光伏支架、光伏边框等),以及动力电池结构件(电池盒)、底盘和车身铝合金压铸件、汽车铝板等汽车轻量化领域,成为铝合金产业的新兴增长点。

图3 2011-2021年中国铝材产量(万吨)

资料来源:国家统计局。

铝合金材料竞争格局。我国铝合金产量主要集中在河南、山东、广东、江苏、广西、内蒙古、新疆等地,其中河南、山东主要依托龙头企业产能规模优势,广东、江苏主要依托下游市场应用、产品附加值较高,西北、西南地区则主要依托能源供应优势、产品附加值较低。铝型材主要企业有中国忠旺(港股,辽宁)、兴发铝业(港股,佛山三水)、江苏亚太科技(A股,无锡)、广东豪美新材(A股,清远)、福建闽发铝业(A股)、中山和胜股份(A股)、安徽鑫铂股份(A股)、河南明泰铝业(A股)、江苏常铝股份(A股)、江苏鼎盛新材(A股)等。当前行业总体集中度低,中小型企业众多,低端市场产品同质化严重、价格竞争激烈,但在航空航天、高精端制造设备等高端细分领域的铝型材目前还主要依赖于进口。由于各细分领域铝型材的原材料使用、模具结构和设计、铝型材的性能差异及精细化加工要求的不同,不同企业的发展方向将逐步分化,差异化的竞争格局逐步形成,在新能源光伏、轨道交通、汽车轻量化、医疗及电器等各个细分领域的市场份额将逐步向在本领域中最了解客户需求、响应最为及时、性价比越高的企业聚集。

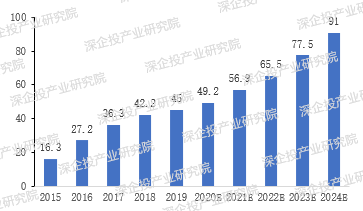

镁合金材料市场规模。根据头豹研究院数据,我国镁合金材料在新能源汽车行业的带动下迅速发展,市场规模由2015年的16.3万吨上升至2019年的45万吨,预计未来在“十四五”规划期间,仍将保持稳定增长趋势,在2024年市场规模达到91万吨,如下图所示:

图4 2015-2024年中国镁合金市场需求量及预测(万吨)

资料来源:头豹研究院。

镁合金材料竞争格局。我国有色金属镁行业主要集中在陕西(榆林、神木、府谷)、山西(运城等)、新疆、宁夏等资源大省,由于原镁生产能耗大,煤矿资源丰富的地区在成本上较具优势。我国镁合金产能相对集中,南京云海金属(A股)是全球最大的镁合金企业,市场占有率占全国三分之一以上、产量占全球35%以上,拥有18万吨的镁合金产能,当前与宝钢合资在建30万吨高性能镁基轻合金、15万吨镁合金压铸部件项目。其他镁合金及制品重点企业主要有万丰奥威(A股,绍兴)、东莞宜安科技(A股)、嘉瑞国际(港股,惠州)、陕西银光华盛镁业、陕西榆林天宇镁业、山西运城八达镁业、山西运城瑞格金属、山西水发振鑫镁业等企业。此外,福建三祥新材与宁德时代等企业合作的镁合金项目一期预计2021年年中投产,规划产能5万吨,预计产值可达15亿元,目前已获得宁德时代具体项目订单。相对来说,镁合金的压延加工受原料供应的约束较小,可远离原镁产地进行布局。