锂电池储能在新型储能装机中占据绝对主导地位,将在较长时期作为储能建设的主力,储能也成为锂电池厂商兵家必争之地。动力电池、消费电池厂商,技术与资本结合的新势力,储能系统集成企业、光伏投资企业的后向一体化,传统铅蓄电池企业转型等等,行业入局者众多,产能过剩隐忧浮现,而能够发挥技术与成本优势的企业,将逐步主导行业市场。

01 市场规模现状

根据EVTank数据,2022年全球储能锂电池出货量159.3GWh、同比增长140.3%,占全球锂电池出货量的16.63%,仅次于动力电池(684.2GWh,占比71.44%);2023年上半年,全球储能锂电池出货量达到110.2GWh、同比增长73.4%。EVTank预测到2030年全球储能锂电池的出货量将达到1892.7GWh。根据GGII预测,未来三年,储能领域的复合增速将超过70%,到2025年,全球储能电池出货量将逼近700GWh,到2030年将超过2TWh。

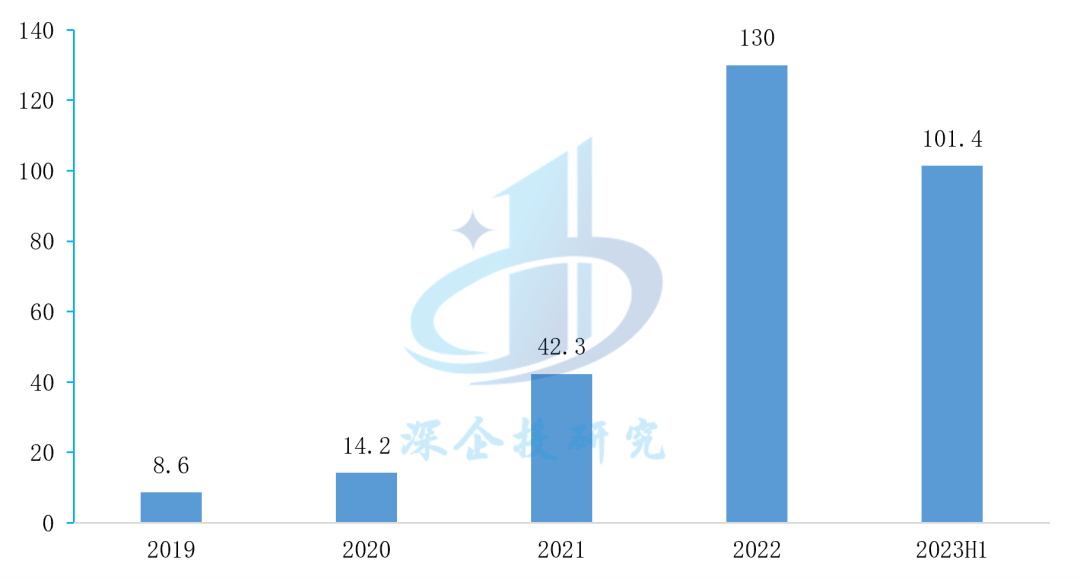

图1 2014-2023H1全球储能锂电池出货量及增速

资料来源:EVTank&伊维经济研究院《中国储能电池行业发展白皮书(2023年)》,2023年8月。深企投产业研究院整理。

我国厂商主导全球储能锂电池市场。根据GGII数据,2022年中国储能锂电池出货量130GWh、同比增长170.8%,占全球比重80%以上。根据EVTank数据,2023年上半年,中国储能锂电池出货量为101.4GWh、占全球储能锂电池出货量的92%。从产量来看,根据工信部数据,2023年1-8月我国储能锂电池产量约110GWh,占锂电池总产量的19%。根据GGII预测,中国储能锂电池出货量2025年将达到430GWh,2022年-2025年CAGR达到49%。

图2 2019-2023H1中国储能锂电池出货量(GWh)

资料来源:EVTank、GGII,深企投产业研究院整理。

细分市场来看:

电力储能仍是最大市场。根据GGII数据,2022年我国电力储能锂电池出货量达到92GWh,同比增长超过200%,占比超过储能出货量的比例达到70%。据ICC统计,2023年上半年全球电力储能锂电池出货79GWh,增速最快,占储能出货量的比例达到77%。GGII预计,到2025年,中国电力储能锂电池出货量接近300GWh。

户用储能赛道火热,出货增速最快。2022年,俄乌冲突引发的能源安全问题、能源通胀危机,带动欧洲光伏+户用储能装机大爆发,同时欧美对户用储能投资的补贴政策、市场化电价等因素支撑下,户用储能需求持续旺盛。根据GGII数据,2022年我国户用储能锂电池出货量达25GWh,同比增354.5%,是锂电池增长最快的领域,占储能锂电池出货量比重达到19%。根据GGII预测,2026年国内企业户用储能锂电池全球出货量有望突破100GWh。

通信储能锂电加快渗透替代。通信基站尤其是5G基站(包括存量基站的更新换代)建设带动了基站储能用锂电池的快速增长,EVTank数据显示,2022年中国通信基站用储能锂离子电池出货量达到10.7GWh,同比增长17.4%,占通信基站用储能电池的比例已经超过60%,替代铅酸电池的趋势越来越明显。EVTank预计在2030年之前,中国通信基站储能电池的累计市场需求量将达到142.7GWh,其累计市场规模将达到840亿元。

便携式储能电池以海外为主。根据GGII统计,2022年全球便携式储能市场规模达到190亿元,同比增长约90%,我国便携式储能电池出货量为4GWh,同比增长207.7%。据中国化学与物理电源行业协会预测,全球便携式储能电源市场规模将从2021年的111.3亿元增长至2026年的882.3亿元,2026年出货量有望达到3110万台。便携式储能当前的主力市场在欧美地区,2022年美国、日本占比分别为48%、24%,欧洲市场规模占比逼近20%。由于海外出口比重高,便携式储能成为2022年跨境电商最火类目之一,出货延续2021年的高增长态势。

02 行业格局

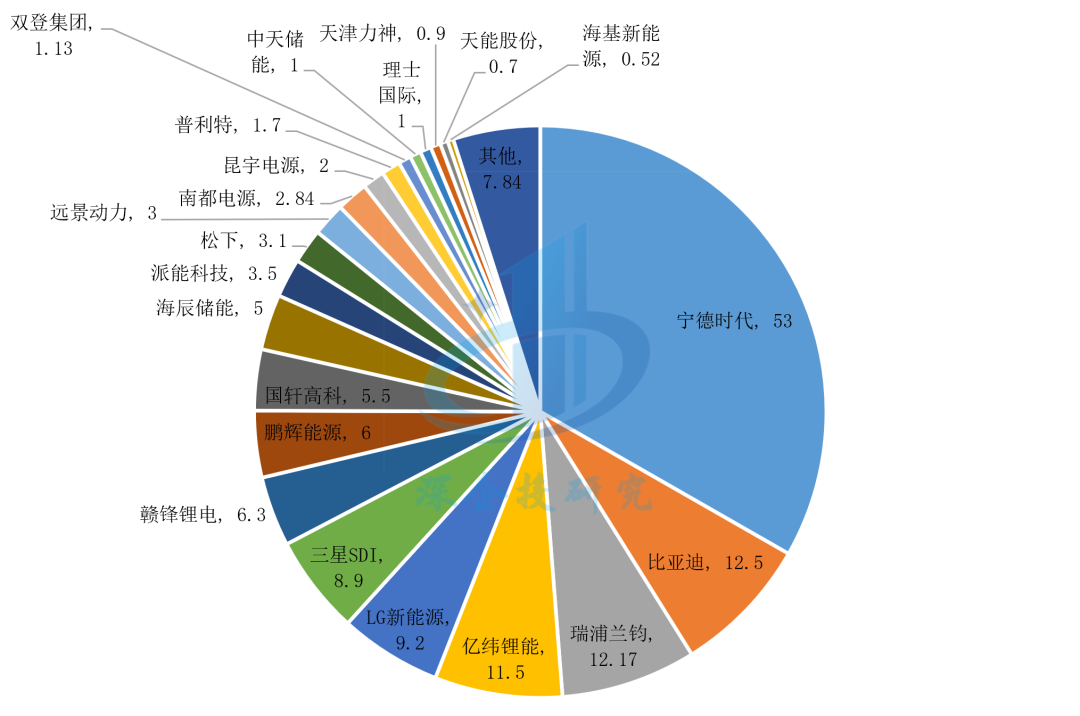

从2022年全球储能锂电池出货量情况看,宁德时代出货量达到53GWh,全球遥遥领先;比亚迪、瑞浦兰钧、亿纬锂能、LG新能源、三星SDI出货量处于9-13GWh之间;赣锋锂电、鹏辉能源、国轩高科、海辰储能、派能科技、厦门新能安、松下、远景动力、南都电源、中创新航等出货量在2-6GWh之间,其他企业包括普利特(海四达)、双登集团、中天储能、圣阳电源、理士国际、天津力神、天能股份、海基新能源、智泰新能源(销量0.25GWh左右)等,出货量在0.1-2GWh之间。全球前10厂商出货量占全球出货量的82%。

图3 2022年全球储能锂电池厂商出货量(GWh)

资料来源:EVTank《2023年中国锂电池行业储能电池年度竞争力品牌榜单》、SNE Research、鑫椤锂电、

各公司财报等,深企投产业研究院整理。LG、三星使用SNE Research数据,松下根据鑫椤锂电的产量数据,双登集团根据其招股书自有产量数据,昆宇电源、普利特、中天储能、理士国际、天能股份根据有关年报中的营收数据预估。

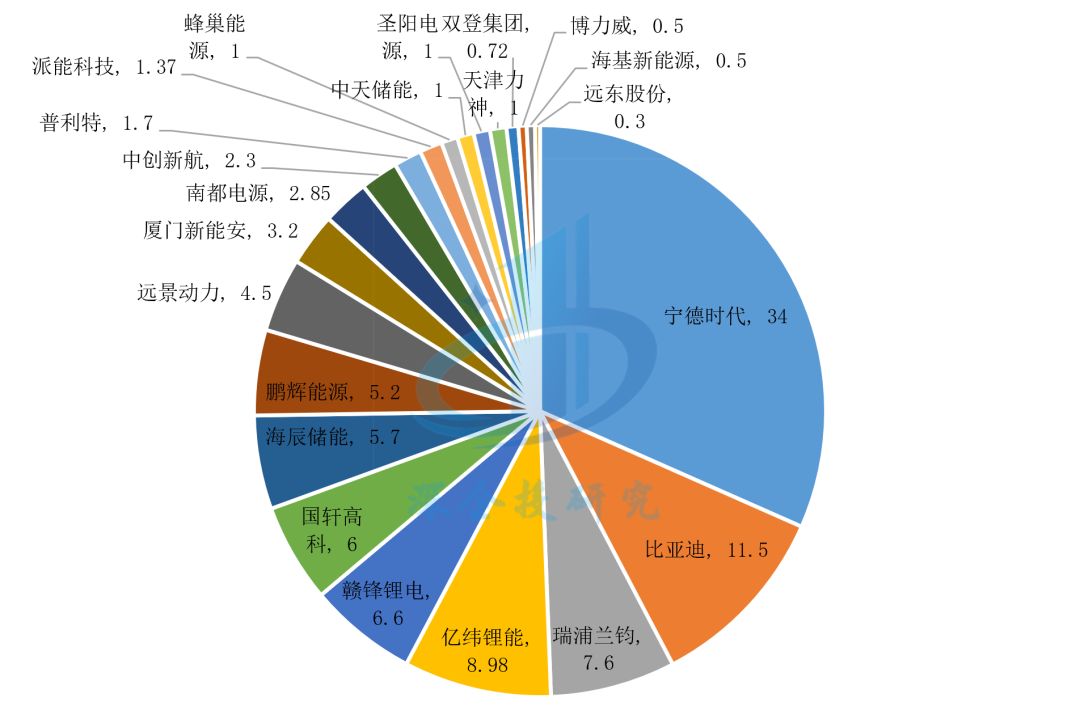

从2023年上半年我国储能锂电池出货量情况看,宁德时代出货量达到34GWh,占比有所下滑;比亚迪、亿纬锂能、瑞浦兰钧出货量处于7-12GWh之间;赣锋锂电、国轩高科、鹏辉能源、海辰储能、鹏辉能源出货量处于5-7GWh之间;远景动力、厦门新能安、南都电源、中创新航等出货量在2-4.5GWh之间;其他企业出货量在0.1-2GWh之间。全球前10厂商出货量占全球出货量的82%。我国前10大厂商出货量占全国出货量的90%以上。

图4 2023上半年中国储能锂电池厂商出货量(GWh)

资料来源:EVTank、各公司财报等,深企投产业研究院整理。南都电源按半年报产量数据,中创新航、普利特、博力威、远东股份按年报的营收数据预估;蜂巢能源、中天储能、圣阳电源、天津力神、海基新能源根据网上公开信息预估。

综合来看,目前我国入局储能锂电池的企业主要可分为五类:

一是以动力电池为主的企业,拓展储能电池市场布局。随着动力电池竞争趋于激烈、增长趋缓,动力电池企业纷纷瞄准高增长的储能市场,当前已有超过30家主流动力电池企业进入储能电池赛道。2023上半年我国储能锂电池出货量前10大厂商中,除了海辰储能、厦门新能安(宁德时代合资)以外,其余的如宁德时代、比亚迪、亿纬锂能、瑞浦兰钧、赣锋锂电、国轩高科、鹏辉能源、远景动力等,均为较早开展动力电池业务的企业。前10厂商以外,中创新航、蜂巢能源等动力电池企业的储能电池业务规模也迅速增长,其他的还有天津力神、孚能科技、耀宁科技、正力新能、多氟多、蔚蓝锂芯、比克电池、捷威动力、天劲新能源、巨湾技研、航天锂电等。此外,原以消费电子电池为主的企业如欣旺达、德赛电池等(原有小动力电池业务),也可归入此类。

二是由技术团队与产业资本融合而来的储能电池“新势力”企业。主要是依托技术积累,专注在储能电池赛道,大规模投资建设产能的企业,如海辰储能、楚能新能源、盛虹动能、埃克森新能源、宝丰能源、智泰新能源等,这类企业一般由具有技术积累的研发技术团队联合产业资本进行经营。

三是较早入局储能并以储能作为主营业务的电池厂商。其中又可分为两类,一类是早期即介入电芯制造(包括铅蓄电池)的企业,另一类是由储能系统集成为主并向上延伸发展电芯制造的企业。传统蓄电池延伸的代表企业包括南都电源、普利特(海四达)、雄韬股份、双登集团、圣阳电源、理士国际、天能股份、骆驼股份等;早期锂电池厂商后来聚焦储能电池的有派能科技、昆宇电源(原光宇电池)、安徽利维能动力等;储能系统集成企业延伸的有中天储能、海基新能源、拓邦股份、科信技术、林洋能源等。

四是光伏组件、光伏电站投资企业,在光储融合的大趋势下,涉足储能锂电池,进行纵向一体化布局。如天合光能、晶科能源、阿特斯、协鑫集团等。部分企业如天合光能,早期以外购电芯进行系统集成为主,当前也开展电芯制造大规模产能投资。不过随着电芯价格的整体下滑,系统集成企业仍可能改变自建产能的投资决策。

03 市场趋势

储能电芯向更大容量、低成本、长寿命和高安全方向发展。目前储能主流电芯容量主要为280Ah,大型储能系统使用的电池以280Ah方形铝壳电池为主。大容量电池通过提升单颗电芯的体积密度,即同体积下电芯的容量密度,可有效降低储能系统成本,并降低集成难度。随着市场竞争愈发激烈,部分招标公告中已明确要求电芯单体容量不得低于280Ah。因此300Ah+的大容量电芯正在成为企业的重点研发的产品,呈现百花齐放的态势。比如亿纬锂能推出的560Ah电芯(预计2023年交付),是280Ah方形电芯常见尺寸的整整两倍,相当于两颗280Ah电芯横向并列放置,意在通过减少PACK中的结构件实现降本目标。目前,包括亿纬锂能、蜂巢能源、瑞浦兰钧、楚能新能源等二十余家国内电池厂商已相继推出300Ah以上容量的电芯产品。

储能电池产能规划迅速增长。根据EnergyTrend(集邦新能源)储能信息,截至2023年7月24日,储能厂商已公布扩产计划总投资超3000亿元,规划储能电池及系统总计扩产产能超900GWh。据高工储能不完全统计,截至今年8月,储能电池(含锂电池、钠电池、液流电池)及系统产能规划已经超2TWh。协鑫集团董事长朱共山表示,截至2023年上半年,国内动力(储能)电池实际产能近1900GWh,行业名义产能利用率不到一半,且仍在下滑,产能过剩隐忧显现。2023上半年我国储能锂电池市场有效产能利用率不足50%,仍高于动力电池产能利用率。根据GGII预估,下半年终端市场装机速度高于行业扩产速度,有望推动储能锂电池产能利用率提升至50%以上。由于动力电池市场竞争激烈,而动力电池产线产能切换至储能电池的难度不高,动力电池企业也加快布局储能电池,也可能加剧产能竞争。

储能电池价格持续走低。目前,储能产业链价格持续走低,主要有几个原因:一是上游原材料价格回落,比如近日电池级碳酸锂价格跌至16万元/吨以下;二是产能快速释放,除了主要动力电池大厂以外,2023年已投产项目有楚能新能源(宜昌)、星恒电源、埃克森新能源、益佳通、得壹新能、益阳长天、航天锂电等,上半年280Ah储能电池累计释放产能预计超过150GW,大规模在建项目包括海辰储能、博力威、南都电源、昆宇电源、海四达、圣阳电源、海基新能源、科信技术、多氟多、亿纬林洋、阿特斯储能、晶科能源、宝丰能源、盛虹动能、巨湾技研、金车储能、中化扬州锂电、横店东磁、联动天翼、智泰新能源、银高储能等数十个项目。根据赛迪研究院的数据,截止2023年9月,储能系统中标价格比2022年降低近30%,最低价格下探至0.9元/Wh左右。

储能电池市场价格竞争日渐激烈。2023年8月底,楚能新能源在宜昌的储能电池基地一期40GWh项目投产,据有关报道,在2023 高工光伏新型储能大会上,楚能新能源董事长公开表示,到今年底,楚能新能源的280Ah电芯将按含税不超过0.57元/Wh,不含税0.5元/Wh的价格销售,相比当前市场价格(0.85元/Wh)下降40%,且不受上游资源的波动。目前市场上多家头部电池厂商已经先行一步,以0.5元/Wh(折合含税价格0.565元/Wh)开始销售。而且采购量大的话,还能再打折扣。价格竞争是否将导致行业进入洗牌潮,还有待进一步观察。

强制配储是电力储能电池当前发展的核心动力。2022年以来,国家有关储能政策密集出台,不仅明确储能独立市场地位,制定储能参与电力市场交易的市场细则,还提出新型储能十四五规划,同时加快电价改革进度。发电侧与电网侧配储同步发力,推动电力储能锂电池出货量快速增长。大部分省份要求的配储比例不低于装机容量的10%*2h。发电侧配储方面,五大四小能源央企是2022年国内储能项目投资采购的绝对主力。据不完全统计,2022年央企针对储能电池、系统或者EPC的集采招标涉及规模达到26.6GWh,远超同期其他社会投资者。不过,电力储能锂电池供应商的规模门槛要求高,具备足够产能(比如年产能2GWh以上)是获取大客户订单的前提。

海外库存积压,近期户用储能出货增速放缓。根据S&P Global Commodity Insights数据,2023年第二季度,全球户用储能出货量环比下降了2%,首次出现下降,直接原因是2022年来户储爆发式增长下的高库存积压。2023年上半年,欧洲经销商基本上在消耗2022年底积压的库存,据ICC统计,2023年上半年全球家庭储能锂电池出货13GWh,增速已显著放缓,占比12.7%。

锂电厂商竞逐户用储能赛道,大圆柱电池渐受关注。户用储能属于典型的C端市场,终端用户、户储系统企业对电芯的采购价格相对不敏感,利润空间大,市场需求稳定,客户账期好,因此已经成为锂电厂商竞逐的重点赛道。户用储能电芯主要包括方形、软包及圆柱。电芯单体容量层面,方形50Ah-100Ah,软包30Ah-80Ah,圆柱10Ah-50Ah,总体上以100Ah、50Ah方形铝壳电池为主。较小的单体电芯容量,可提高电池适配性,丰富模组形态、带电量更多样。不过,大圆柱电池涌入户用储能赛道,以40、46系为主,将成为户用储能电池赛道重要的电池选择之一。从企业来看,亿纬锂能的大圆柱产能布局相对领先,第一条大圆柱产线已经建成,预计年底会新增2条产线,合计20GWh产能,首先应用于动力电池领域。

资本涌入便携式储能赛道,品牌-代工格局较为明显。2022年以来,小米、公牛、传音等消费电子企业陆续进入便携式储能电池赛道。根据GGII《2023H1全球便携式储能(户外电源)排名》榜单,全球便携式储能市场销售额前五的企业分别为正浩创新、华宝新能、德兰明海、Goal Zero和安克创新,除了Goal Zero以外,其他四家均为深圳企业。市场主要参与者还包括绿联、小米、公牛、移族、长芽、倍思、罗马仕等。不过,目前头部品牌厂商一般不自产电芯,有些则将整体生产(包括电池PACK)也委托代工方。