自2014年至今,XR硬件发展已经经历了数轮周期,在元宇宙概念兴起之后更被视为元宇宙的入口,但受硬件体验、内容生态、应用场景方面的制约,能够大规模普及的AR/VR/MR产品仍未到来,2022年以来XR市场整体需求低迷,主导厂商也在收缩业务。随着苹果Vision Pro发布,生成式人工智能升级并加快在XR内容开发中的渗透,重磅产品和内容生态完善仍将带来长期发展动能。

01 XR硬件及应用概览

XR(Extended Reality,扩展现实)是指通过计算机技术和可穿戴设备(如智能眼镜、头戴式显示器)产生的一个真实与虚拟组合、可人机交互的环境,是VR(虚拟现实)、AR(增强现实)、MR(混合现实)等多种形式的统称,一般认为VR、AR、MR呈现技术递进关系。当前硬件产品以VR为主,其技术最为成熟,商业化进度领先。

XR硬件被认为是元宇宙的入口。2021年3月,“元宇宙第一股”Roblox在纽交所上市,同年10月Facebook直接更名为Meta,将元宇宙作为重要发展战略,从而掀起全球元宇宙热潮。作为实现沉浸式体验的关键硬件设备,XR头显设备被认为是元宇宙的关键入口,受到广泛关注。

从产品分类来看,当前的VR/AR头显主要可分为一体机、分体机。VR一体机是一个独立的终端,包括处理器(高算力芯片)、显示面板、透镜以及定位系统等部件全都内置,而分体机还需要外接PC、主机,调动CPU和显卡的算力来实现VR效果。VR盒子是简化版的一体机,自带光学模组的盒子连入手机实现VR效果,由手机充当屏幕和算力中心。分体机在2016年左右是主流产品,其性能最好,PC、主机端应用资源丰富,但全套设备配置的成本较高,通过有线连接外置PC,相对不便。一体机的性能相对不如分体机,但使用更方面、性价比高,随着后续性能提升,已成为当前消费端主流产品。VR盒子由于体验较差、手机端VR生态薄弱而逐渐淡出市场。AR头显/眼镜也可分为一体机与分体机,AR一体机独立性更强,但轻便性不足,目前主要用于B端,分体机通过外置算力和电源达到减重等优化效果,在观影等娱乐场景表现更为出色,是当前AR终端设备的主流形态。

图1 VR、AR头显/眼镜类型示例

从下游应用来看,XR在B端应用主要包括医疗、教育、房地产、军事、工业等行业,特别是在培训、远程教育、军事等领域均有大规模应用。C端方面,VR硬件已可实现量产并基本实现较好的消费者体验,可用于游戏观影、教育、健身等多重场景,其中游戏领域应用最为集中,根据Newzoo数据显示,约72%的VR用户主要将设备用于玩游戏。比如在全球主要游戏平台Steam上VR游戏活跃玩家占比维持在2%左右(对应玩家数量250万人以上),2023年6月Steam平台VR独占内容数量达6126款(其中独占游戏近5000款)。AR此前多用于B端商用,价格较高,随着2022年硬件厂商如推出消费级AR眼镜,性价比高,使用便捷场景丰富,预计C端市场将快速增长。

02 市场发展历程及现状

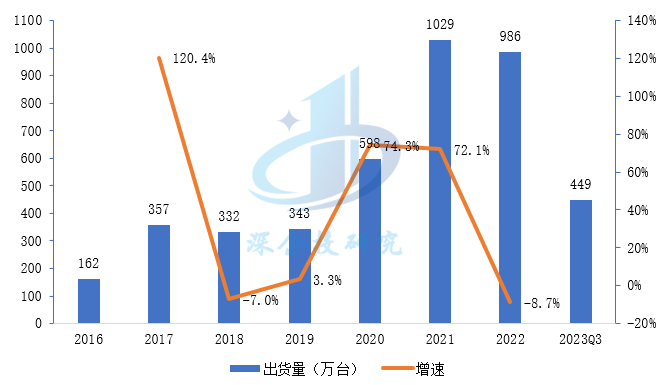

XR发展经历数轮周期与波折。20世纪90年代,VR商用设备开始出现。2012年谷歌首款AR眼镜 Google Glass发布,2012年VR龙头Oculus成立(2014年被Facebook收购),XR行业商业化进程加速。2014年至2017年,Oculus Rift、谷歌AR眼镜、三星Gear VR盒子、HTC VIVE分体机、索尼PS VR、微软Hololens AR、Magic Leap one AR眼镜等重磅产品密集发布,行业进入快速发展阶段。根据Wellsenn的数据,2017年全球VR头显出货量达到357万台,同比增长120.4%。

2018-2019年行业陷入低谷期。由于分体式VR成本高昂,使用及体验不便,在消费市场的扩张受限,AR眼镜也尚未成熟,2018年全球VR和AR市场遇冷。根据Wellsenn的数据,2018年全球VR头显出货量332万台,同比下滑7%,2019年出货量343万台。

2020-2021年行业重回高增长。2020年开发周期历时4年的爆款VR游戏《半条命:Alyx》发布。2020年10月Oculus推出Quest2一体机,至2021年累计出货量超1000万台,带动VR市场整体销量大幅增长。国内Pico等厂商也在一体机领域积极突破,其中Pico于2021年被字节跳动收购,逐步跻身一线厂商行列。国内外XR行业投融资形势也较为乐观,2021年全球XR行业的投融资金额同比增长128%达554亿元。根据Wellsenn的数据,2020、2021年全球VR头显出货量分别增长74.3%、72.1%,2021年首次突破千万台。研究机构也对XR行业的持续高增长充满信心,如全球市场调研机构Counterpoint于2022年初预测2025年全球XR头显出货量将达到1.05亿台,相比2021年增长约10倍。

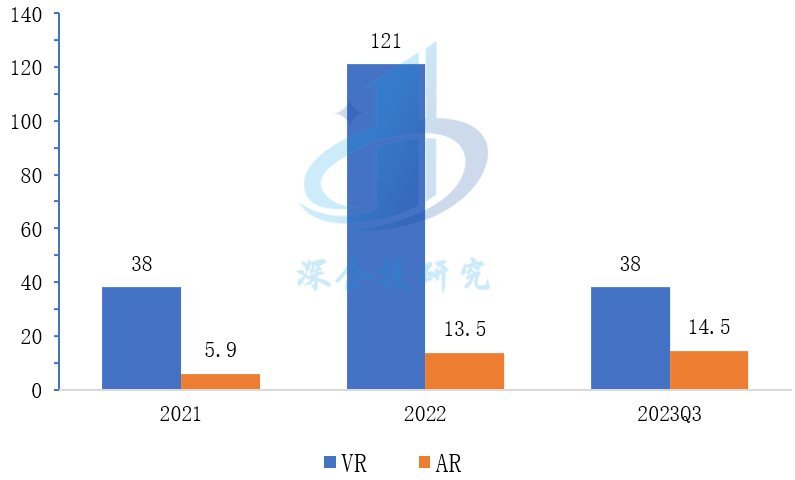

2022年以来XR市场整体需求低迷。Counterpoint的数据显示,2022年全球XR设备的销量同比下跌21%至853万台,2023年一季度出货量同比下滑33%,2023年二季度出货量同比下滑49%、降幅进一步扩大。从中国市场情况看,根据IDC数据统计,2023年上半年中国市场VR出货26万台,同比下滑60.3%;AR市场同比上涨142%,上半年中国市场AR出货6.8万台,其中消费市场出货6.2万台,商用市场出货0.6万台。

硬件成熟度与应用发展不如预期,元宇宙及XR热度消退,行业重点企业收缩业务。从XR行业主要企业情况看,Meta押注元宇宙反而市值大跌,在亏损数百亿美元后,2022年至今裁员2万余人,当前Quest系列遭遇索尼PS VR2的重大挑战;微软解散工业元宇宙核心团队,同时关闭2017年收购的社交VR平台;字节跳动对Pico进行裁员,Pico员工缩减至高峰期一半左右;腾讯直接裁掉XR部门,停止硬件自研业务;爱奇艺的奇遇VR停摆,并大幅裁员。全球XR行业投融资也进入冰冻期,根据VR陀螺数据,2022年投融资金额同比下降11.4%,2023年下滑幅度明显扩大。

图2 2016-2023年第三季度全球VR头显出货量

资料来源:维深信息Wellsenn XR,深企投产业研究院整理。

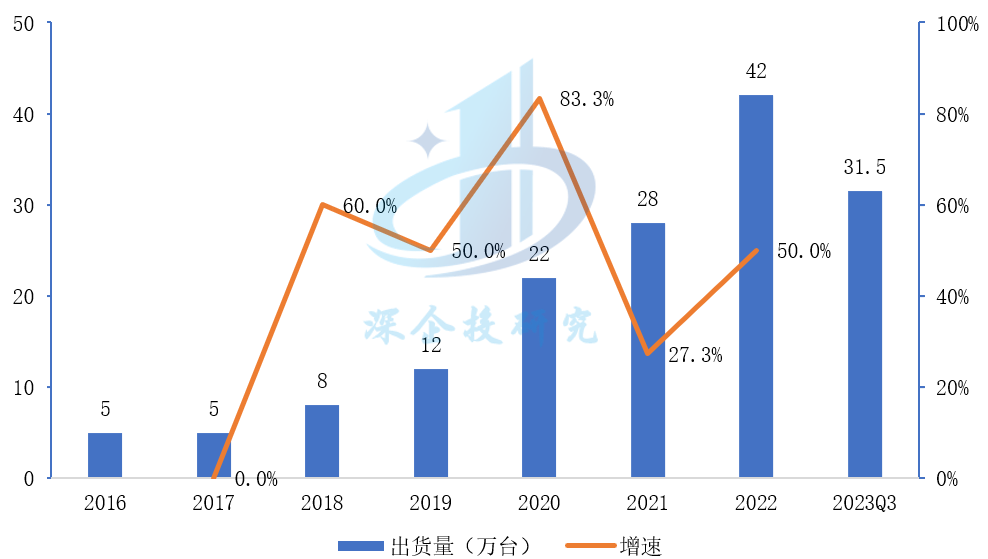

图3 2016-2023年全球AR头显出货量

资料来源:维深信息Wellsenn XR,深企投产业研究院整理。

图4 2021-2023年第三季度中国VR/AR头显出货量(万台)

资料来源:维深信息Wellsenn XR,深企投产业研究院整理。

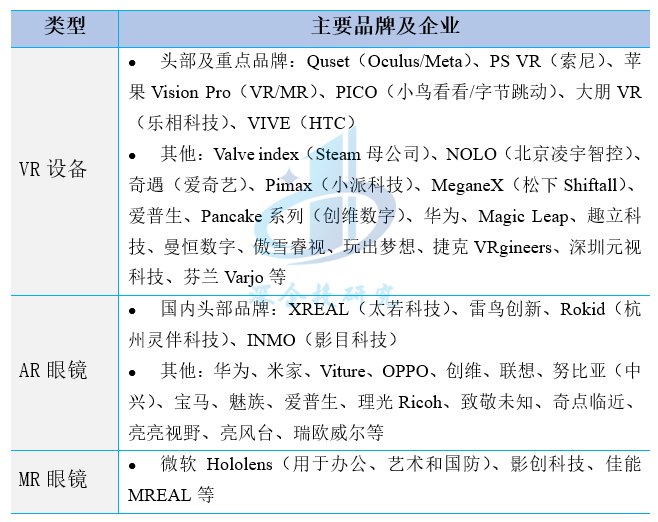

03 主要品牌及企业

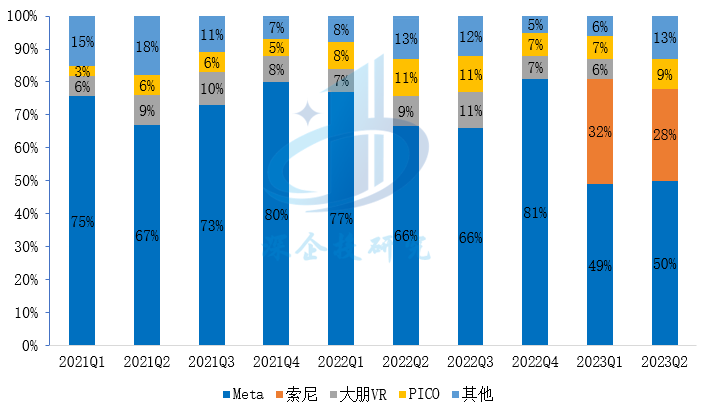

从XR设备主要品牌的表现来看,Meta依托Quest系列产品,长期占据主导地位,市占率一度达到90%以上。自2021年以来,国内品牌Pico(字节跳动)、大朋VR(乐相科技)崛起,在C端或B端分别占有一席之地。2023年以来,索尼依托VR头显PS VR2,迅速抢占市场,一二季度占比达到30%以上,而Meta出货量占比骤然下降,创下自2020年第四季度Quest 2推出以来的最低历史纪录。

图5 2021-2023年Q2 XR设备出货量占比

资料来源:Counterpoint XR设备型号追踪,深企投产业研究院整理。

当前全球及国内XR设备主要品牌及代表企业如下表所示。

表1 XR设备重点品牌及企业

资料来源:深企投产业研究院整理。

04 市场趋势

元宇宙回归理性,XR设备依托于市场生态协同发展。XR设备是提供内容应用的管道中介,其市场爆发同时依赖于硬件体验、软件系统、内容生态、应用场景的成熟并相互激化,因而一时难以出现类似iPhone的爆款产品,催生行业生态快速成熟。从硬件来看,目前精确传感、动作跟踪、3D光学成像等XR关键技术尚处于发展阶段,当前XR设备的头戴舒适度、续航、沉浸感等佩戴体验方面仍有不足。同时,由于硬件端价格高昂,如苹果Vision Pro高达3500美元,短期内在大众市场的影响力有限,而硬件用户数量不足反过来限制游戏等内容厂商开发的积极性。如Meta等头部企业,通过垂直整合游戏娱乐生态链,兼并收购VR游戏厂商及热门游戏的方式,推动应用与硬件终端循环发展。

AIGC(生成式人工智能)技术提升有利于XR生态成熟。高昂的开发成本成为建设XR内容生态最需要解决的问题,以XR游戏开发为例,据高盛预测,全新系列的游戏开发成本在7500万-1亿美元之间。人工智能技术的进步特别是AIGC的成熟和广泛应用,将大幅度提高元宇宙、XR内容的生产效率。目前,游戏厂商已经开始通过AIGC提高制作效率,比如XR游戏引擎厂商Roblox推出的Code Assist(代码辅助)和Material Generator(材质生成器),以及Unity发布的Unity AI,都是协助提高游戏制作效率的AI工具。微软GDC2023上,分享了Azure OpenAI在游戏NPC中应用的三大方向,包括游戏虚拟玩家、游戏虚拟主播、游戏NPC动态互动,比如在VR沙盒游戏Modbox中,开发者应用OpenAI的GPT3语言模型及Repilca的自然语音合成,实现玩家与NPC进行多轮对话。语言大模型提升感知能力,视觉大模型增强认知能力,多模态大模型提高创作能力,甚至未来针对元宇宙的空间计算大模型应用,都将有利于XR生态的进一步成熟。

重磅产品和内容生态完善仍将带来长期发展动能。2023年,索尼、苹果、Meta均发布重磅新品,Meta还将推出轻量化版本,腾讯将在中国代理销售Meta价位较低的VR头显。苹果Vision Pro将在2024年初正式上市,其2024年销量目标100万台,2026年有望提升至1000万台,硬件成本有望下降50%。Canalys预计Vision Pro将在第四到五年达到1000万台的年出货量,约占当前iPhone装机量的1%左右。根据IDC数据,预计2026年全球AR/VR头显出货量达3510万台,2023-2026年将保持30%以上的同比增长。长期来看,XR设备产品品类的丰富,高质量视觉效果和交互性、沉浸式体验的提升,有望推动整体渗透率增长,苹果等科技龙头厂商的入局将推动实现大规模量产,带动软件和内容生态开发协同发展,AR/VR有望成为智能手机之后新型消费电子爆款产品。

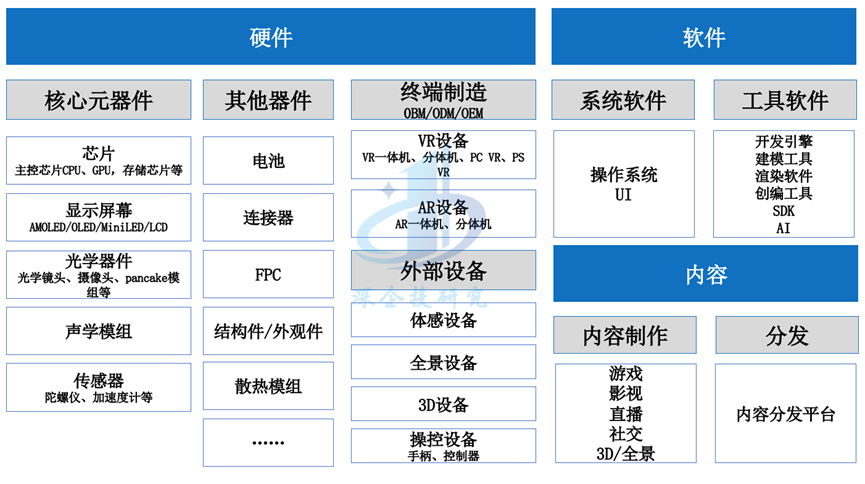

05 产业链竞争格局

XR硬件产业链主要包括芯片、显示器件、光学、声学、传感器等零部件以及整机制造,硬件技术升级是提升佩戴舒适度和显示效果的主要支撑。产业链情况如下图所示。

图6 XR设备产业链

图6 XR设备产业链

资料来源:VR陀螺等,深企投产业研究院整理。

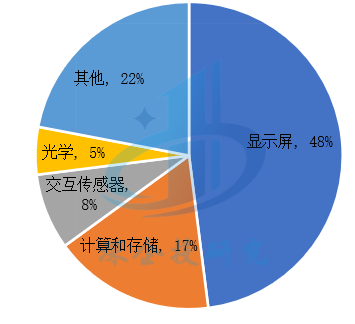

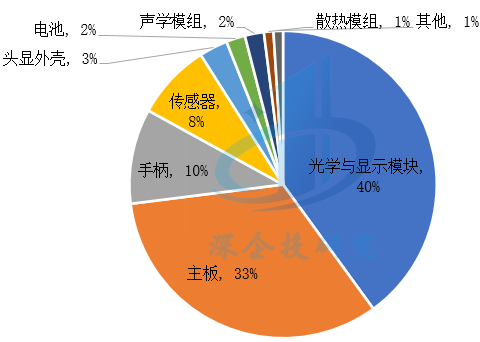

从价值链分布来看,芯片、光学与显示模块的占比最高,一般可占成本的70%以上。以Oculus Quest2头显为例,芯片价值量占比45%-50%,显示单元占比20%-25%,光学单元占比6%-10%,整机组装占比3%-5%,其他零部件占比10%-15%。根据Wellsenn数据,苹果MR头显Vision Pro合计BOM成本1509美元,其中两块硅基OLED屏幕(由索尼提供)成本占比为46%,自研的处理器占比约12%,光学与交互传感器成本年占比分别为5%、8%。从PICO 4 VR一体机的成本结构来看,光学与显示模块成本占其BOM成本的40%,主板(含芯片)占比33%。

图7 苹果Vision Pro成本构成

资料来源:Wellsenn,深企投产业研究院整理。

图8 VR一体机BOM成本结构(PICO4)

资料来源:Wellsenn,深企投产业研究院整理。

——产业链竞争格局

主控芯片。除厂商自研(如苹果、三星等)的主控芯片外,高通在全球处于主导地位,其早期使用手机SoC芯片应用于XR产品上,后面转向开发专用XR芯片。国产芯片厂商如紫光展锐、瑞芯微等在非主流产品错位发展。

显示器。早期VR硬件以AMOLED作为高端产品的显示器。Fast LCD(快速响应液晶)能够较大幅度提高屏幕刷新率,成为一种低成本的解决方案,2022年XR头显出货占比达94%。MiniLED能更容易实现高阶的 HDR显示效果,但存在残影、透明性和折叠性问题。与 LCD 和 OLED 相比,硅基OLED(Micro-OLED)具备高像素密度、轻薄、低功耗等显著优势。Micro-LED除了具备Micro-OLED的优势之外,在亮度上比 Micro-OLED显著提高,是终极显示方案,但制造工艺还不成熟,短期内无法商业化量产。目前Micro-OLED是最适合虚拟现实的显示方案,随着苹果Vision Pro使Micro-OLED屏幕,预计Micro-OLED面板将快速增长。根据群智咨询数据,当前全球XR行业Micro-OLED出货量市场份额中日本厂商处于主导地位,其中索尼占比78%、爱普生占比20%,国内视涯占比1%。

光学器件及模组。XR设备的光学方案经历了从非球面透镜、菲涅尔透镜和Pancake三个阶段,非球面透镜和菲涅尔透镜的制造工艺已成熟,成本相对较低,Pancake适应了VR 产品走向轻薄化的趋势,逐渐成为主流的光学成像方案。Pancake 的制造工艺相对要求更高,目前包括光学厂商、屏幕厂商、整机厂商、ODM/OEM厂商、核心材料厂商等均在布局。

交互传感器。VR的感知交互需要传感器、芯片、算法等多方参与共同完成整体流程。当前主要的VR产品传感交互方式包括手柄追踪、眼动追踪、面部识别、手势识别、彩色VST(影视透像)等,涉及到惯性传感器(加速度传感器、陀螺仪、地磁传感器等)、光学镜头、摄像头(红外摄像头、结构光摄像头、灰度/RGB摄像头)、红外光源、红外光发射器、光敏传感器、透镜、MEMS反射镜、光波导光学器件等零部件。惯性传感器主要由博世、意法半导体、TDK等厂商主导,红外镜头国产市占率较高。与VR不同,AR眼镜需要透视,需要多加一个或一组光学组合,通过层叠的方式,将虚拟信息和真实场景融为一体,目前比较成熟的AR光学方案主要包括棱镜、BirdBath自由曲面、阵列光波导、光栅光波导,光波导具有轻薄性及显示效果优势,预计突破量产瓶颈后有望实现快速渗透,代表厂商包括Akonia(被苹果收购)、 Digilens、Sony等。

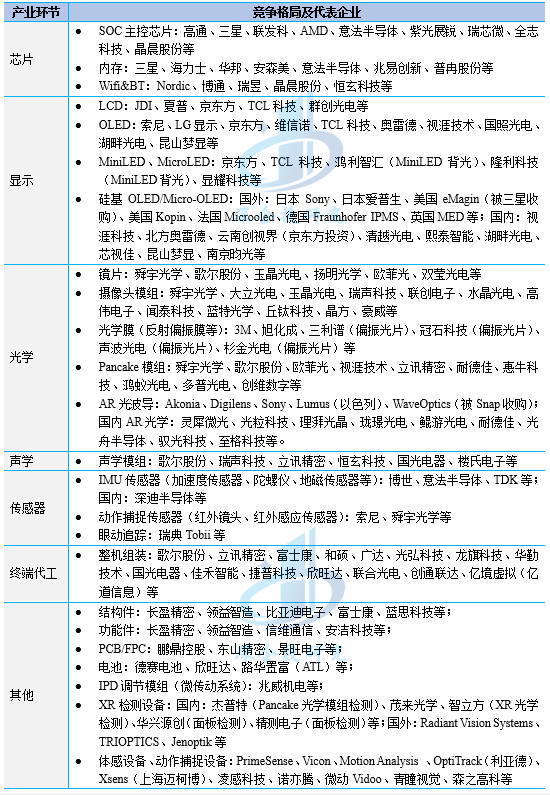

表2 XR硬件产业链代表企业

资料来源:深企投产业研究院整理。