体外诊断是全球医疗器械第一大细分市场,全球市场规模约1300亿美元,早诊早筛以及精准医疗需求驱动我国体外诊断市场长期快速增长。全球市场上,罗氏、雅培、丹纳赫(贝克曼)、西门子等龙头企业形成垄断格局,我国头部企业规模较小,行业集中度较低,在医保集采带动下,国产化率迅速提升。

01 产品类别和产业链

体外诊断(IVD)是将血液、体液、组织等样本从人体中取出,使用体外检测试剂、仪器等对样本进行检测与校验,从而获取临床诊断信息,进而判断疾病或机体功能的产品和服务。体外诊断在医疗领域被誉为“医生的眼睛”,是现代检验医学的重要构成部分,其应用贯穿临床各个阶段,覆盖从常规检查到危重病等多种情况,包括常规检查和慢性病、传染病、妊娠、遗传疾病、肿瘤等。此外体外诊断产品还能够在生命科学研究、体育医学、环境监测、食品安全等领域发挥重要作用。

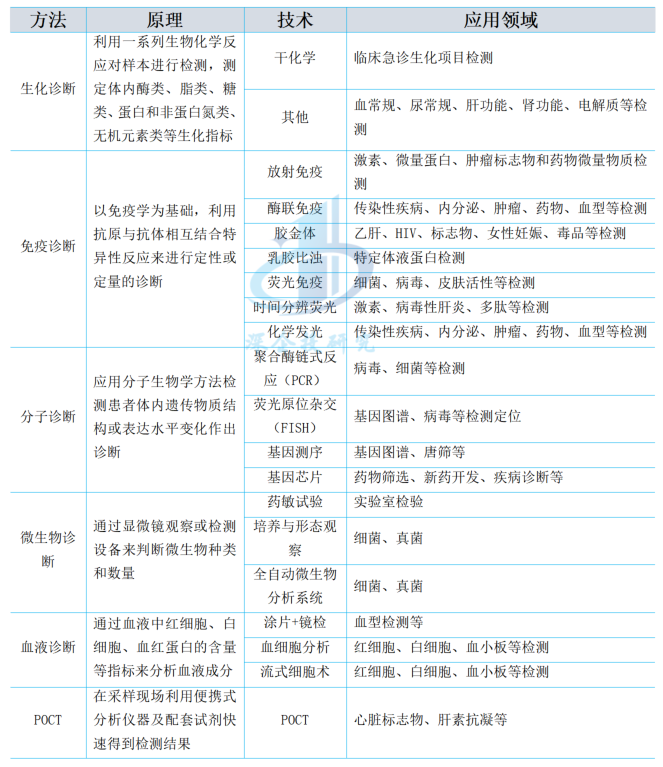

体外诊断根据检测原理方法以及检测环境条件可以分成包括生化诊断、免疫诊断、分子诊断、微生物诊断、血液诊断、现场即时检测(POCT)等主要领域,如下表所示。

表1 体外诊断主要方法分类

资料来源:武汉华美生物《主要体外诊断方法及优缺点》,Eshare医械汇等,深企投产业研究院整理。

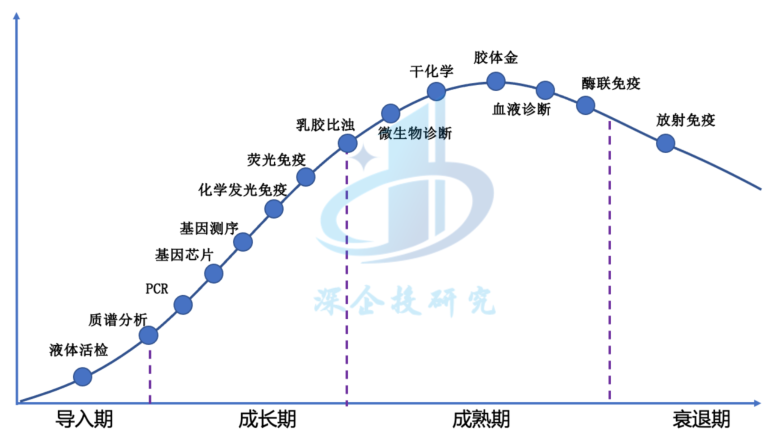

从主要技术的应用情况看,目前生化诊断技术成熟,检测成本低,在基层市场的市占率高;免疫诊断目前市场占比最高,其中化学发光带动新一轮技术革新和市场增长;分子诊断多用于传染病和产前筛查,目前以二代基因测序为主,肿瘤早筛领域将成为最大的增长空间;微生物诊断和血液诊断的占比较低,其中微生物诊断市场相对封闭,临床微生物检测发展较快,血液诊断临床已基本普及,增长空间有限。主要技术手段的生命周期如下图所示。

图1 体外诊断主要技术手段生命周期

资料来源:Eshare医械汇、华夏基石《中国医疗器械上市公司体外诊断(IVD)发展白皮书》等,深企投产业研究院整理。

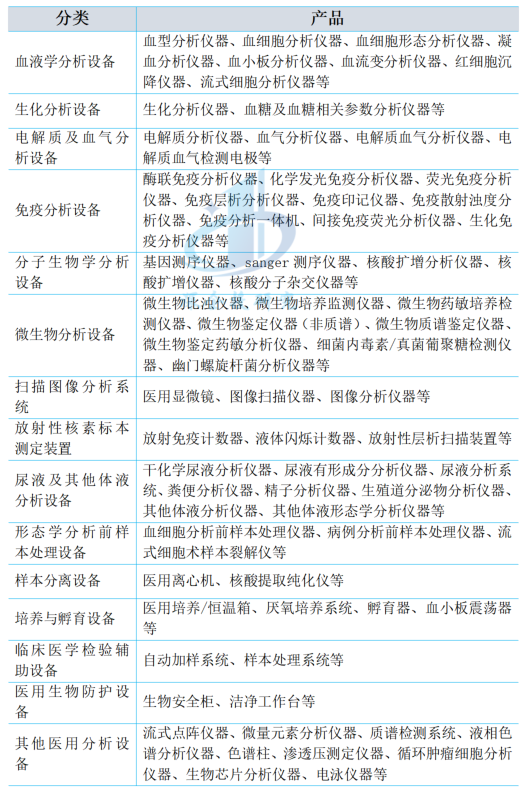

体外诊断产品主要由诊断设备(仪器)和诊断试剂构成。根据国家药品监督管理局《医疗器械分类目录》标准,体外诊断设备属于临床检验分析仪器类,主要产品如下表所示。

表2 体外诊断设备分类

资料来源:国家药品监督管理局《医疗器械分类目录》(2017版),Eshare医械汇,深企投产业研究院整理。

体外诊断产业链上游原材料主要为生物制品原料,其中诊断酶、抗原、抗体占据了70%以上的原料市场份额,而生物原料占体外诊断产业产值的10%左右。体外诊断的灵敏度、精密度及稳定性高度依赖于上游核心原材料的质量,抗原、抗体、酶、引物、探针、化学制品等核心原料是核心技术壁垒,部分原料仍依赖进口。配套耗材涵盖了实验类耗材、细胞培养类耗材、诊断类耗材、体液采集耗材等。体外诊断设备的电子元器件包括加样针、传感器、激光器、显示屏等。产业链如下图所示。

图2 体外诊断设备、试剂产业链

资料来源:深企投产业研究院整理。

02 总体市场规模

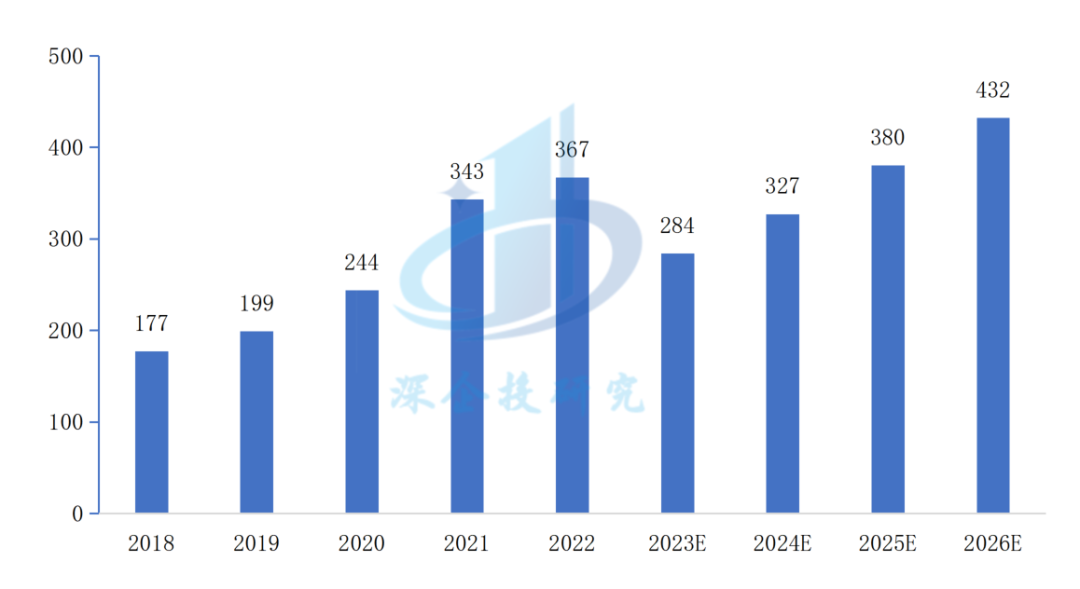

体外诊断是全球医疗器械第一大细分市场。根据Kalorama Information发布的《The Worldwide Market for In Vitro Diagnostic Tests, 15th Edition》,2022年全球体外诊断市场规模超过1274亿美元,预计至2027年全球IVD市场将保持约1.91%的年复合增长率,市场规模达到1400亿美元。2023年,受新冠疫情结束影响,全球体外诊断市场将出现回调。从全球市场分布来看,欧美地区是体外诊断的主要市场,2022年北美、欧洲、日本分别占全球市场份额的市场份额的44%、20%和9%。根据艾瑞咨询报告,免疫诊断是体外诊断最大的细分市场,占比45.5%,如下图所示。

图3 2018-2026年全球体外诊断各细分领域市场规模(亿美元)

资料来源:艾瑞咨询,深企投产业研究院整理。

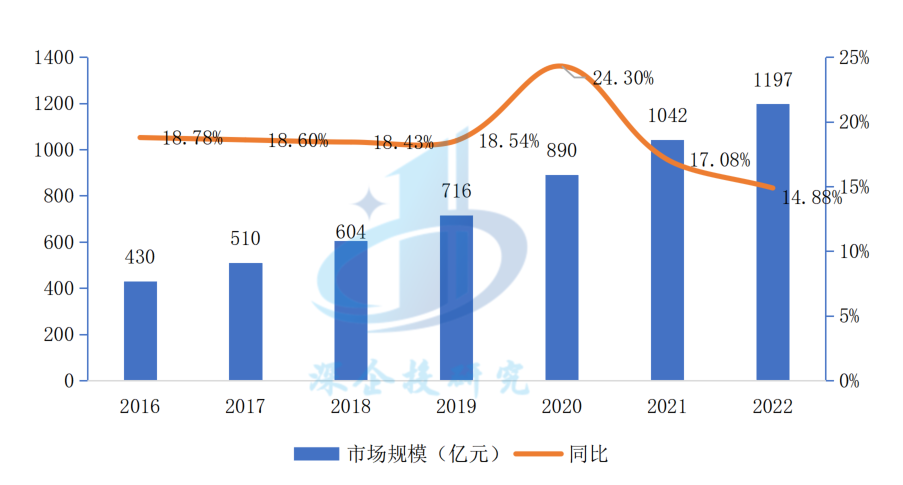

我国体外诊断市场规模持续高速增长。根据Eshare医械汇测算,2022年我国体外诊断市场规模达1197亿元,同比增长14.88%,如下图所示。2023年,受新冠检测业务冲击,国内多数体外诊断企业业务回调,2023年前三季度32家上市公司中22家净利润出现下滑。

图4 2016-2022年中国体外诊断市场规模

资料来源:Eshare医械汇,深企投产业研究院整理。

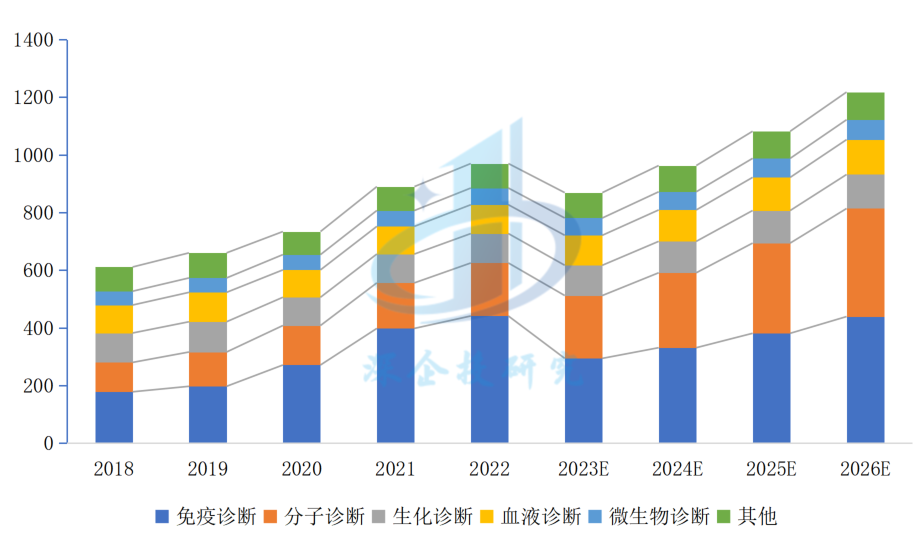

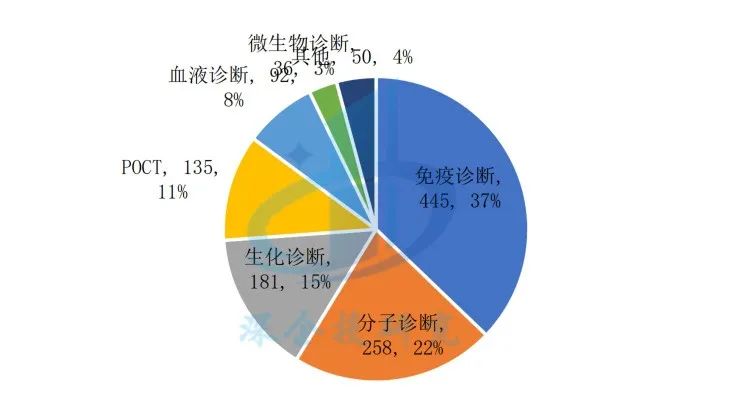

从市场结构来看,免疫诊断、分子诊断、生化诊断和POCT是主要的细分领域。免疫诊断市场规模最大,2022年达445亿元,约占体外诊断总体的37%;分子诊断成为成长最快的市场,2022年市场规模258亿元,占比达22%;生化诊断2022年市场规模181亿元,占比15%;POCT市场占比11%,相比发达国家30%以上的比例,还有较大发展空间。主要领域市场规模如下图所示。

图5 2022年中国体外诊断细分市场规模(亿元)

资料来源:Eshare医械汇,深企投产业研究院整理。

从出口情况看,新冠疫情期间我国成为全球体外诊断试剂重要供应基地。2015-2022年,体外诊断试剂出口金额由1.52亿美元增长至110.31亿美元。根据《2023体外诊断产业发展报告》,主要上市公司海外营收大幅增长,2022年达557.54亿元,业务占比达40.65%。

早诊早筛以及精准医疗需求驱动我国体外诊断市场长期增长。《“健康中国2030”规划纲要》提出,强化早诊断、早治疗、早康复,实现全民健康,重点提高面向慢性病、新生儿疾病、妇女疾病筛查能力。生育健康方面,在国家支持鼓励生育政策下,无创DNA产检(NIPT)等非侵入性、高精确型出生缺陷防控手段全面深入运用,过去几年孕前筛查、产前诊断、新生儿先天性遗传性疾病筛查的市场规模持续扩大。临床基因检测和消费基因检测用户规模和渗透率不断上升,健康体检的体外诊断市场规模扩大。生物标志物用于临床取得阶段性成果,体外诊断技术快速迭代,整体诊断准确性和精确度提高,常见高发、重大疾病的诊断水平持续提升,诊断窗口提前,有利于体外诊断整体市场规模扩大。新药研发方面,伴随诊断试剂在肿瘤药物开发中具有重要作用。

03 总体竞争格局

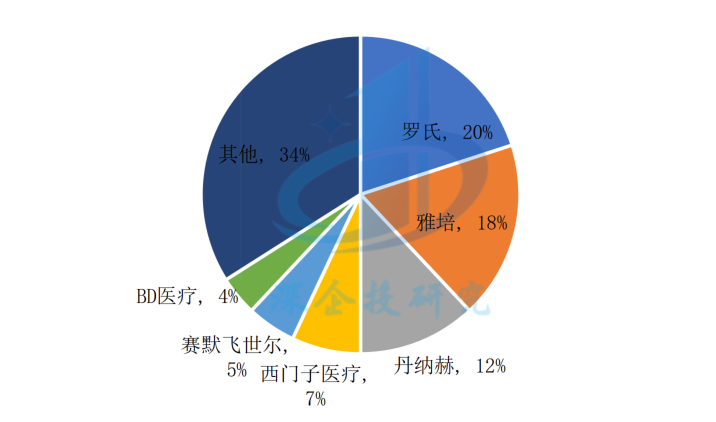

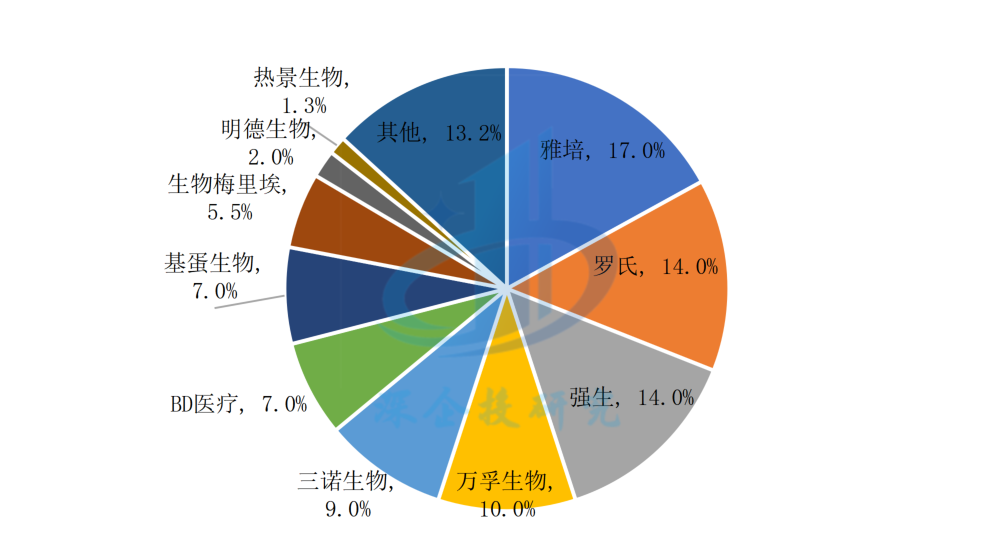

全球体外诊断市场集中度高。罗氏、雅培、丹纳赫(贝克曼)、西门子等龙头企业形成垄断格局。根据Evaluate Medtech数据,2022年罗氏、雅培、丹纳赫(贝克曼)、西门子诊断业务板块收入分别为192.51亿美元、165.84亿美元、108.49亿美元、63.99亿美元,合计占行业规模的57%,如下图所示。2023年上半年,罗氏、雅培、丹纳赫、赛默飞世尔分别实现诊断业务收入约83亿美元、50.05亿美元、46.07亿美元、22.17亿美元。

图6 2022年全球体外诊断竞争格局

资料来源:Evaluate Medtech,粤开证券,深企投产业研究院整理。

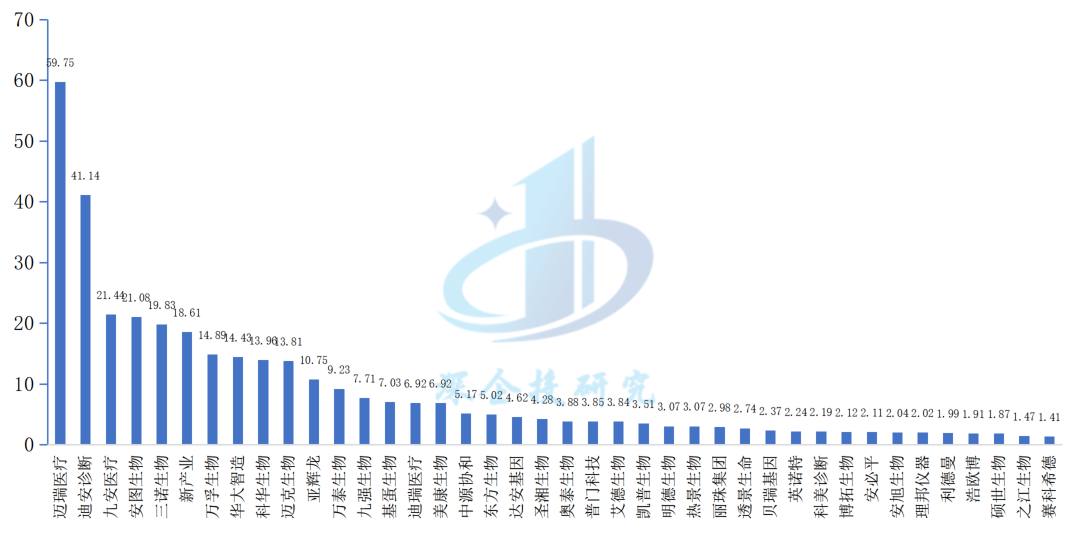

国内当前市场集中度低,市场竞争激烈。根据国家药监局公开数据统计,2020年,我国可生产体外诊断产品的企业数量累计3445家,其中可生产第一类体外诊断产品的企业数量2648家,可生产第二类体外诊断产品的企业1829家,可生产第三类体外诊断产品的企业553家。2022年,国内医疗器械上市器械企业中主营业务为体外诊断的共38家,2022年累计国内营收约为797.09亿元,约占行业营收规模的50.56%。其中,营收最高的4家公司累计收入344.55亿元,占行业营收规模的21.86%,相比全球市场龙头企业,我国头部企业规模较小,行业集中度较低。2023上半年,国内体外诊断主要上市公司营收如下图所示。

图7 2023上半年我国体外诊断主要上市企业营收(亿元)

资料来源:各公司半年报,深企投产业研究院整理。主要计算体外诊断试剂、仪器的收入,部分包含生物原料收入,一般不含医学检测、第三方检测服务。

新冠疫情期间,全球及我国体外诊断市场规模爆发式增长,大量公司进入体外诊断赛道。2023年以来,随着疫情消退、检测业务消失,全球体外诊断主要企业的营收也普遍下滑,国内依赖新冠检测业务的体外诊断企业还面临巨额的应收债款,依赖度高的上市公司营收、净利润大幅下滑,产能严重过剩,大量中小企业经营困难。

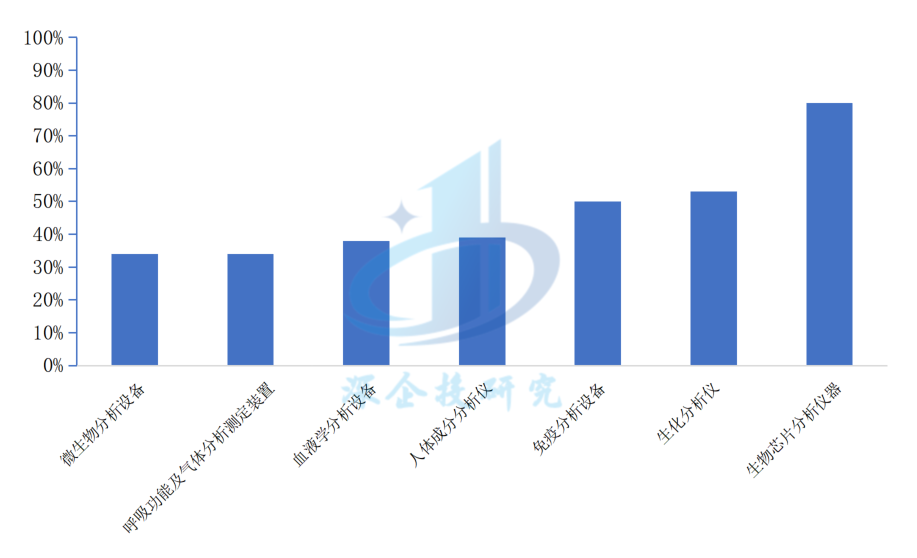

国产化情况看,在医保集采带动下,国产化率迅速提升。目前技术含量较低的生化诊断、血液诊断、酶联免疫基本完成国产替代,迈瑞医疗、达安基因、安图生物、新产业、万孚生物等国产品牌主导市场。生化诊断整体国产化率已达到70%,生化仪器方面国产化率约30%。技术含量较高的免疫诊断(化学发光)、分子诊断、POCT等领域,罗氏、雅培、丹纳赫(贝克曼)、西门子等海外龙头占据较大优势,免疫诊断包括化学发光整体国产化率约25%。分子诊断方面,PCR试剂国内企业基本实现国产替代,PCR仪器以进口品牌为主,但国产厂商获证加速,国产化率有望提升。微生物诊断方面国内起步晚,仪器和试剂均落后于欧美国家,培养基基本依赖进口。血液诊断方面,国内迈瑞医疗、赛科希德等企业取得明显进展,其中迈瑞医疗国内市占率接近40%。

图8 体外诊断细分领域国产化率(2019-2023.07)

资料来源:众成数科、粤开证券,深企投产业研究院整理。

04 主要领域市场格局

(一)生化诊断

生化诊断技术趋于成熟。生化诊断是全球体外诊断市场发展最为成熟的细分领域之一,随着分子诊断以及免疫诊断等细分领域的蓬勃发展,生化诊断占体外诊断市场的比例存在下滑趋势。从我国情况看,生化诊断是国内体外诊断企业最早突破的领域,目前生化诊断试剂整体技术水平已基本达到国际同期水平。由于技术门槛相对较低,国内同质化竞争较为严重,市场整体增长动力不足,增长速度放缓。根据Eshare医械汇测算,2022年我国生化诊断市场规模为181亿元,同比增长5.85%。

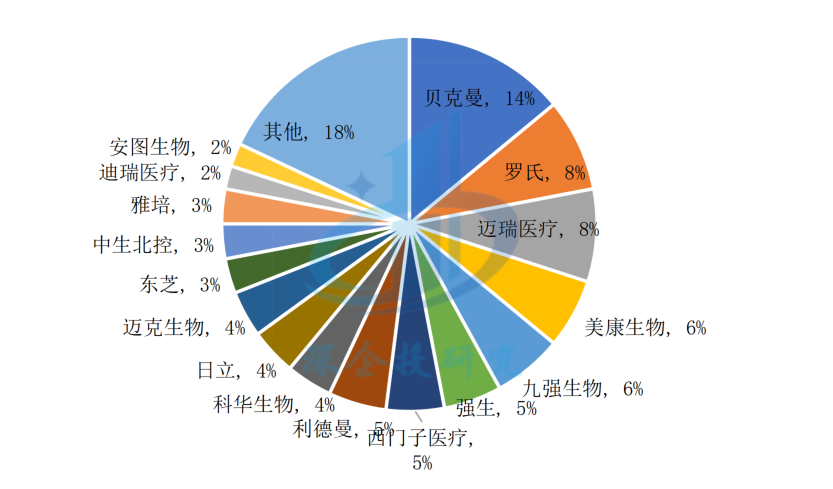

生化试剂完成国产替代。我国大部分的生化诊断企业集中在试剂领域,并且我国市场上70%以上的试剂为开放试剂,可以适配不同厂商生产的生化仪器。我国生化试剂发展起步较早,经过十几年的进口替代进程,国产厂商已经基本实现国产替代,国产品牌已占据了国内70%的市场份额,覆盖全层次等级终端市场。国产主要企业包括迈瑞医疗、美康生物、九强生物、利德曼、科华生物、迈克生物、中生北控、迪瑞医疗、安图生物等。进口品牌主要是实力雄厚的跨国公司,如贝克曼、罗氏、强生、西门子医疗、日立、东芝等。2022年我国生化诊断市场份额如下图所示。

图9 2022年中国生化诊断市场份额

资料来源:Eshare医械汇,深企投产业研究院整理。

生化试剂国产品牌各自深耕细分领域。目前国内生化试剂市场集中度较低,国产品牌同质化问题较为严重。一些国内代表性厂商选择深耕擅长的细分领域,实现差异化发展,比如九强生物生化试剂集中在肝功能、血脂类、肿瘤标志物类,迪瑞医疗擅长肝功能和心血管疾病类的试剂产品。

生化分析仪器国产替代率约30%,国产品领导牌逐步进军高端市场。国内生化诊断仪器研发起步相对较晚,国产厂商数量相对较少,生化分析仪经历了从手动生化分析仪朝半自动化到自动化生化分析仪再到模块化方向的发展历程。国内以迈瑞医疗、科华生物、迪瑞医疗、理邦仪器、万孚生物为代表的生化仪器,主要面对中低端市场,而更多的国内企业集中在低端市场。从市场情况看,大医院及大型实验室由于对设备的技术参数、性能、品牌的要求相对较高,一般优先选用国外品牌的全自动生化分析仪,而中小医院由于样本量较小且偏重考虑成本因素,一般选用中小型的生化分析仪。因此,目前高端市场仍主要是外资品牌,中下游市场竞争将会随国外仪器产品的下沉变得更加激烈。目前迈瑞医疗等国产领导品牌国内中标总额超过贝克曼、日立高新等国际品牌,同时已突破国际中端市场,积极布局海外高端客户。

血气分析仪国产品牌处于起步发展阶段。血气分析仪是利用分析物的电化学或光化学特性进行检测,具有检测快捷、方便、范围广泛等优点,在急性呼吸衰竭诊疗、外科手术、抢救与监护过程中发挥着重要作用。由于血气分析仪的精确度要求高,存在一定的技术壁垒,目前国产品牌技术处于发展阶段,国外品牌当前市占率在82%以上。从全球范围看,雷度米特以及沃芬市占率较高,其中雷度米特在全球市场份额第一。国内主要有明德生物、理邦仪器、梅州康立、普朗医疗、万孚生物等已退出代表性产品,与进口品牌雷度米特、沃芬、雅培、西门子医疗、NOVA等进行竞争。

电解质分析仪竞争较为激烈,国产品牌在半自动电解质分析仪占据主要份额。电解质分析仪是用来测量人体内的电解质浓度以检测代谢失衡并测量肾功能和心脏功能,是一种快速、准确、方便、实用的临床检验设备,主要可分为全自动和半自动。近年来国产品牌质量不断提高,已在半自动电解质分析仪占据主要市场份额。国际市场主要以西门子、罗氏、雅培、Convergent Technologies等为代表,国内主要厂商包括科华生物、桂林优利特医疗、深圳锦瑞生物、梅州康立、江苏奥迪康等。

糖化血红蛋白仪市场潜力大,目前以进口品牌为主。糖化血红蛋白是糖尿病患者疾病控制程度的一项重要指标,可反映阶段性血糖水平,可作为糖尿病筛选、诊断、血糖控制、疗效考核的有效检测指标,在临床中得到广泛应用。根据Eshare医械汇数据,2022年国内糖化血红蛋白检测市场规模约10-15亿元,随着糖尿病早筛需求攀升,糖化血红蛋白仪的市场前景较好。国内主要企业包括美国Bio-Rad、日本TOSOH、日本ARKRAY,国产品牌主要有润达医疗、江苏奥迪康、普门科技等。随着本土便携式糖化血红蛋白分析仪企业逐渐崛起,未来有望实现国产替代。

(二)免疫诊断

免疫诊断技术的发展经历了放射免疫分析技术(RIA)、免疫胶体金技术、酶联免疫分析技术(ELISA)、时间分辨荧光免疫分析技术(TRFIA)和化学发光免疫分析技术(CLIA)。其中,目酶联免疫和化学发光免疫是目前免疫诊断的主流技术,化学发光免疫分析具有特异性高、试剂稳定、自动化程度高、可大规模检测等优点,在临床应用中迅速推广,正逐步取代其他定性方法,成为免疫分析领域的主流诊断技术,占领了近60%的市场份额。

免疫诊断是体外诊断最大的细分市场。根据艾瑞咨询测算,2022年全球免疫诊断市场规模441亿美元,且将于2023年面临回调,其后以10%的增速持续上涨。其中2022年化学发光市场规模约为147亿美元,占比为33.3%,之后随着化学发光技术的不断发展与应用场景的大幅拓展,其占比将逐年上涨,预计2026年化学发光占比约70%,将成为免疫诊断的绝对主力军。

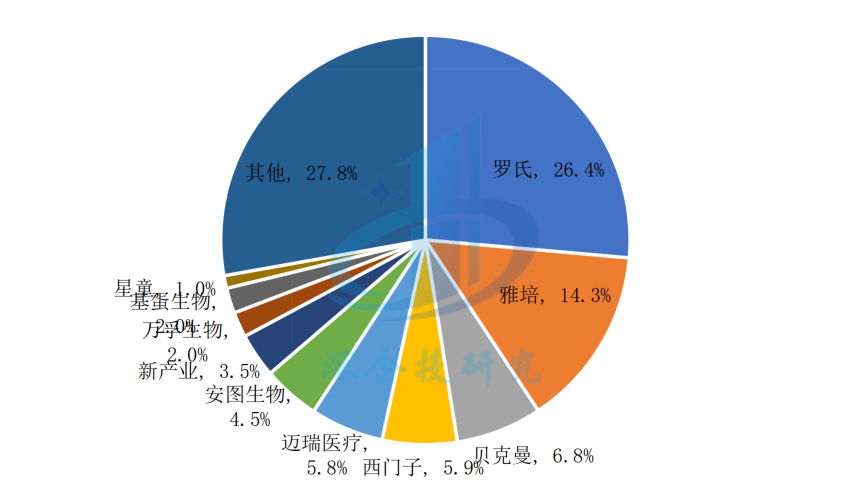

国内免疫诊断市场由外资品牌主导。受制于化学发光的技术壁垒,目前国内的免疫诊断市场上国外厂商如罗氏、雅培、贝克曼、西门子等先发优势明显,长期占据主导地位,当前整体国产化率不足40%。国内厂商主要有迈瑞医疗、安图生物、新产业、万孚生物、万泰生物、科华生物、基蛋生物、北京倍爱康等。其中,在中低端市场,酶联免疫仍有一定市场,国产以北京万泰、科华生物为代表。化学发光诊断试剂配套一起市场方面,国外厂商以贝克曼、罗氏、雅培和西门子为代表,国产厂商主要有新产业、北京倍爱康和科华生物等。2022年中国免疫诊断市场份额、化学发光市场份额如下图所示。

图10 2022年中国免疫诊断市场份额

资料来源:Eshare医械汇,深企投产业研究院整理。

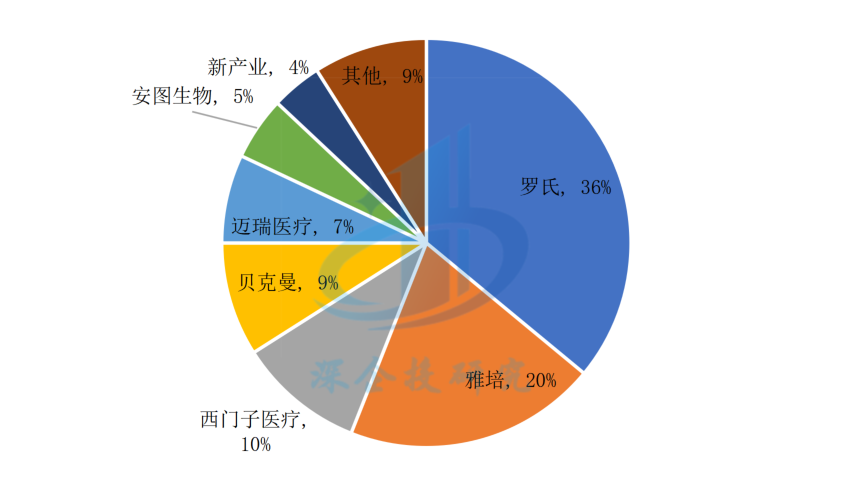

图11 2022年中国化学发光市场份额

资料来源:Eshare医械汇,深企投产业研究院整理。

2023年12月,安徽25省化学发光集采中,国产厂家安图生物、迈瑞医疗、迈克生物、科美诊断、万泰凯瑞、新产业报量占比分别为22%、16%、10%、7%、7%、6%,外企雅培、罗氏、希森美康报量占比分别为13%、6%、4%。随着国内企业在仪器、试剂等领域上不断实现研发突破,伴随集采等政策助力,替代空间巨大。

化学发光仪方面,外资品牌如罗氏、雅培、丹纳赫(贝克曼)把控高端医院市场,国产企业如安图生物、新产业、迈瑞医疗、迈克生物、亚辉龙等也持续发力高端,国内装机速度加快,并借助疫情突破海外渠道,拓展海外市场。

(三)分子诊断

分子诊断覆盖领域广泛。分子诊断的检测对象主要是核算和蛋白质,以核酸分子为主,相比于发展成熟的免疫诊断、生化诊断等技术,分子诊断处于快速成长期。分子诊断的主要应用方向是传染性疾病检测、肿瘤个体化诊疗、血液筛查、产前筛查、遗传性疾病筛查、药物代谢基因组学等领域。应用最广泛的分子诊断集中在感染性疾病的快速、准确诊断,细菌或病毒感染性疾病检测是分子诊断最常见的项目。

PCR技术应用最为广泛。分子诊断技术大致可分为PCR技术、分子杂交、基因测序、核酸质谱、生物芯片等五大类,其中PCR技术应用成熟且临床使用广泛,占据分子诊断市场40%份额。其次为分子杂交、生物芯片,占比分别为35%、16%。通过疫情的推广,PCR方法进一步得到扩张和普及,实验室数量也有了爆发式增长。

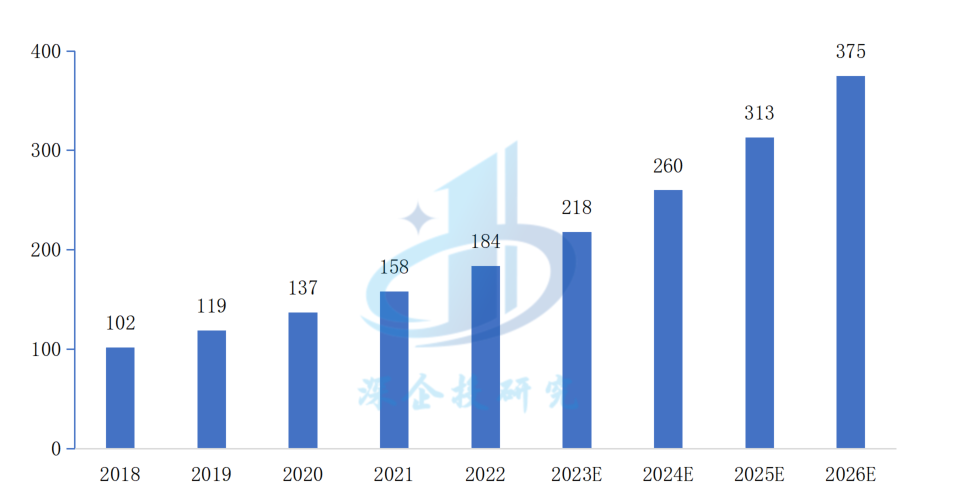

全球市场规模快速增长。根据艾瑞咨询测算,全球分子诊断市场规模从2018年的102亿美元增长至2022年的184亿美元,且随着传染病、癌症、遗传病等领域分子诊断技术的普及以及三代数字PCR的发展,市场将持续保持较高增速,预计于2026年达到375亿美元,2023-2026年的复合增长率将达到19.8%。

图12 2018-2026年全球分子诊断市场规模(亿美元)

资料来源:艾瑞咨询,深企投产业研究院整理。

新冠疫情加速我国行业发展,推动产业链完善。大规模核酸检测需求催生了高通量、自动化的分子检测仪器,加速分子检测自动化进程,国家要求二级以上医院配备PCR实验室,很多县级医院和乡镇医院都建设了标准的PCR实验室。后疫情时代,PCR实验室产能大量闲置,促进分子检测价格下降。此外,产业链上游试剂原料国产化率提升,拓宽下游应用场景,使我国分子诊断行业整体发展提前了5-10年。根据Eshare医械汇测算,2022年我国分子诊断行业市场规模为258亿元,同比增长11.69%。

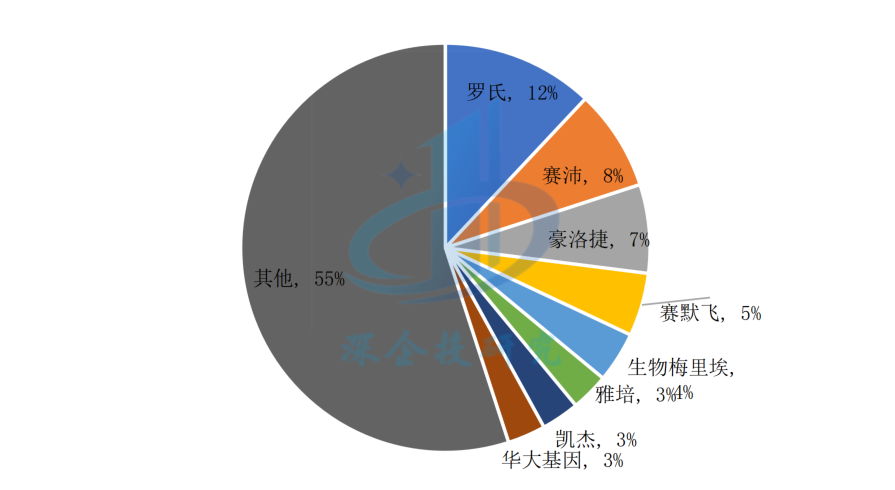

全球市场格局较为分散。在全球市场中,分子诊断市场比较分散,2021年CR5仅占据36%的市场份额,罗氏、赛沛(丹纳赫)、豪洛捷位列前三,如下图所示。

图13 2021年全球分子诊断市场格局

资料来源:Kalorama Information,深企投产业研究院整理。

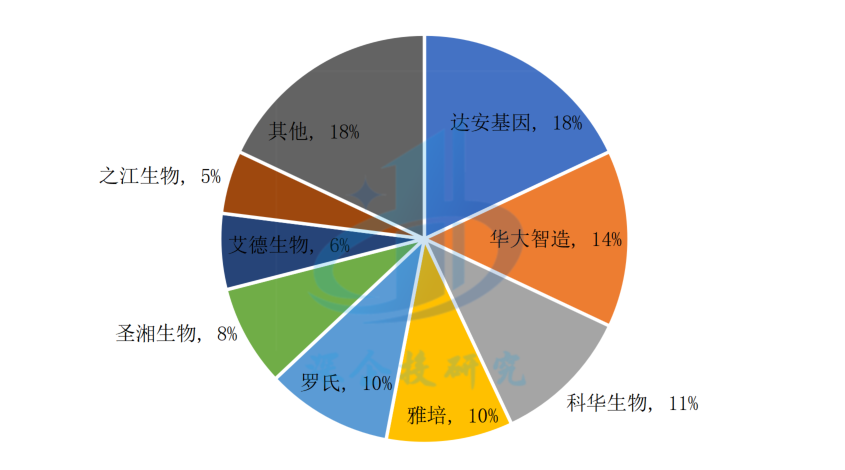

国产企业主导国内试剂市场,仪器仍以进口品牌为主。在国内分子诊断试剂市场,跨国企业产品受制于产品价格及注册成本高昂等因素,参与者较少。国产配套试剂凭借性价比及渠道铺设主导市场,但总体上中低端产品占比较高,产品种类也较为单一。各家公司分子诊断试剂产品线有重合部分,在HPV、性传播、优生优育、呼吸道感染方面竞争激烈。国内分子诊断试剂领先企业主要有达安基因、华大智造、科华生物、凯普生物、圣湘生物、艾德生物、硕世生物、之江生物、透景生命等。在PCR试剂方面基本实现国产替代,新冠检测试剂全国产化,基因测序试剂领域也有少数国产企业打破海外企业垄断。仪器研发方面,国产企业与国际品牌差距较大,赛默飞世尔、凯杰等国际巨头仍占据主要市场份额,国产品牌呈现小而散的格局,以达安基因、华大智造、之江生物、艾德生物等为代表。2022年我国分子诊断市场份额如下图所示。

图14 2022年中国分子诊断市场份额

资料来源:Eshare医械汇,深企投产业研究院整理。

分子诊断设备方面,目前国内PCR仪厂商数十家,进口品牌包括赛默飞、伯乐、罗氏等,国产厂商主要有上海领成、天隆科技、杭州朗基、珠海黑马、博日科技、伯杰、万孚生物、安图生物、致善生物、明德生物、鲲鹏仪器、艾科诺等。因产品同质化严重,行业创新成为市场主流趋势,随着国产PCR仪器获证加速,未来国产份额有望进一步扩大。基因测序仪方面,由于技术壁垒高,早期国内市场基本被跨国巨头因美纳Illumina垄断,国内龙头华大智造2022年新装机量首次超过因美纳;国内消费级基因测序仪龙头企业主要有达安基因、华大智造、美因基因、23andMe和23魔方等。

(四)血液诊断

血液诊断主要分为血栓与止血诊断(凝血诊断)、血细胞及流式细胞诊断两大类,其中凝血诊断主要包括凝血检测、血流变检测、血小板功能检测等,主要应用于各种血栓性及出血性疾病的预防、筛查、诊断和监测。血液诊断产品包括血液诊断试剂和血液诊断仪器,在肿瘤诊断、传染病诊断、心脑血管疾病诊断、内分泌功能诊断、自身免疫疾病检测、药物检测及过敏原检测等领域应用广泛。

中国心血管疾病高发,凝血诊断市场处于快速发展期。由于老龄化加剧、心血管疾病患者和慢性病患者逐渐增多,凝血诊断需求随之增长,2015-2020年间的全球凝血市场规模复合增长率为8.6%,快于体外诊断市场平均发展速度。我国作为心血管疾病高发国家,心血管疾病患者基数大,《中国心血管健康与疾病报告2021》报告推算心血管病现患人数3.3亿,凝血检测需求处于高速发展阶段。根据Eshare医械汇测算,2022年我国血液诊断市场规模92亿元,同比增长10.84%。

国外企业占据第一梯队,国产龙头有望实现层级突破。在血液诊断领域,国产起步较晚,日本希森美康Sysmex、法国思塔高Stago、美国国家仪器实验室(沃芬集团)处于主导地位,其他国际品牌还有罗氏、日本积水、德国BE等。国产企业以迈瑞医疗、赛科希德为代表,还包括上海太阳生物、众驰伟业、九强生物等。国产企业以二级医院及以下医疗机构作为主要目标,并不断向三级医院渗透。在血球诊断领域,迈瑞医疗发展优势明显,市场份额已近40%。

血液诊断仪器主要有血液分析仪和凝血分析仪。血液分析仪(血细胞分析仪、血球分析仪)的国产替代较为深入,国内市场主要由日本希森美康和迈瑞医疗占据,两家市场份额照壁超过80%,其他国产品牌还有帝迈生物、百特生物、迪瑞医疗、特康科技、优利特等,未来国产化率将进一步提升。凝血分析仪目前由外资主导,日本希森美康、法国思塔高、德国BE等占据绝对优势,国产企业主要有赛科希德、普利生(迈瑞医疗)、上海太阳生物等,市场份额较少。

阿兹海默症(AD)血液诊断目前市场增长较快,国内已有安群生物、鸿宇泰、永和阳光、亿彤生物、彩科生物、伊普诺康、赛基生物、艾珉生物、岚煜生物、常津生物、纽康度、仁迈生物、诺唯赞、热景生物等多家公司推出AD血液检测产品。

(五)微生物诊断

微生物诊断是从病人的痰、尿、血液、穿刺液、脑脊液、化脓及创伤口等处获取原液,对微生物进行培养、鉴定菌种,最终确定抗生素的种类和浓度(药敏试验)等,为疾病的预防、诊断、治疗和疗效观察提供依据。微生物检测平台主要有四种方法,传统技术、血清学与免疫检测、基因检测、质谱。其中传统技术和免疫检测发展较为成熟,基因检测和质谱是新型技术,基因检测将敏感性、特异性、准确性进一步提高,质谱技术大大缩短检测时间。

目前,全球微生物市场大部分市场位于发达国家,北美占比为45%,欧洲为35%。亚太地区占比为16%,其他地区为4%。我国微生物诊断市场规模较小,但发展较快。根据Eshare医械汇测算,2022年我国微生物诊断市场规模约36亿元。

国外品牌占据主导,国产品牌不断崛起。在微生物诊断领域,由于国外品牌开始时间早、技术积累丰富、品牌影响力大,在国际市场占据主导地位,也占据国内大部分市场,主要有生物梅里埃、美国BD医疗、布鲁克等。国产企业主要有安图生物、鑫科生物、珠海美华、珠海迪尔、科华生物、中元生物、毅新博创、意诚默迪、华大生物、江西普瑞森等。分技术领域看,在相对成熟的传统技术和免疫检测领域,传统技术代表企业有生物梅里埃、美国BD医疗、安图生物、鑫科生物等,免疫领域主要企业为科华生物、安图生物。在质谱技术领域,国外代表企业有布鲁克(BD合作代理)、生物梅里埃(与岛津合作),国内代表企业有毅新博创、安图生物、珠海迪尔等。在分子诊断技术领域,代表企业有华大生物、江西普瑞森、美国Ubiome等。质谱仪器目前以进口为主,生物梅里埃和布鲁克占据主要地位。国产厂商如安图生物、融智生物等已推出质谱仪器,国产替代处于起步阶段。

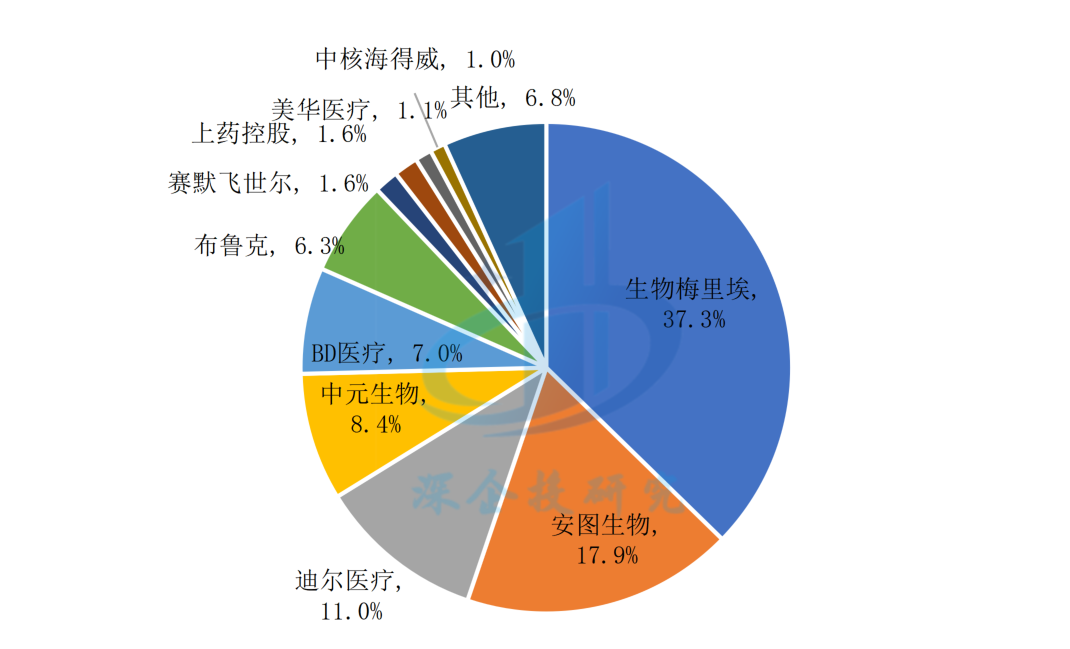

根据MDCLOUD(医械数据云)统计数据,2023年上半年我国微生物诊断招投标采购中,生物梅里埃中标总金额占比为37.3%,排名第一,安图生物中标总金额占比为17.9%,排名第二,如下图所示。

图15 2023上半年中国微生物诊断中标市场份额(按金额)

资料来源:MDCLOUD(医械数据云),深企投产业研究院整理。

(六)POCT

POCT诊断又称“床旁检测”,是利用便携式分析仪器及配套试剂可快速得到检测结果的一种检测方式,可在采样现场进行快速检测,同时对操作者要求低,甚至患者个人即可以进行操作。POCT市场主要包括血糖检测类、血气电解质类、心血管检测类、感染性疾病类、妊娠检测类和其他检测类(包括血常规等),目前全球POCT市场以血糖检测类份额所占比重最大,其次则是心血管类检测产品,中国则以感染类检测产品为主(除血糖外)。

根据艾瑞咨询测算,2022年全球POCT市场规模达到367亿美元,且将因疫情因素于2023年面临回调,其后以15%-20%的增速持续上涨,如下图所示。根据Kalorama统计数据,全球POCT消费主要集中在欧美发达国家和地区,其中美国占有34%的市场份额,欧洲占23%,而中国市场仅占全球POCT市场的5%。

图16 2018-2026年全球POCT市场规模(亿美元)

资料来源:艾瑞咨询,深企投产业研究院整理。

根据Eshare医械汇测算,2022年我国POCT诊断市场规模135亿元,同比增长20.54%。目前POCT在我国亿元等终端场景渗透率较低,随着分级诊疗政策等逐步推进,POCT市场规模还将持续扩容。

全球市场国际巨头垄断。根据BCC Research的报告,全球POCT代表企业有瑞士罗氏集团(Roche)、美国雅培(Abbott,收购Alere)、美国丹纳赫(Danaher,收购贝克曼等)、美国强生(收购LifeScan)、健臻医疗、德国西门子医疗等,上述公司占据全球POCT市场整体收入的四分之三。其他国际企业还有法国生物梅里埃(收购美国BioFire)、丹麦雷度米特、美国BD医疗、美国PTS、美国Quidel、美国Chembio、美国赛沛、英国Atlas Genetics、日本爱科来等,其中罗氏、强生在血糖领域领先,美艾利尔、雅培、雷度米特等则在血气/电解质、心脏标志物等领域居于领先地位。

国内市场由外资品牌主导。POCT技术壁垒较高,国外品牌由于进入POCT赛道时间长、技术积累、品牌效应等优势,在中国市场占据主导地位,其中罗氏、强生、雅培等战绝45%的市场份额。国产企业中万孚生物、三诺生物、基蛋生物份额较大,其他重点企业还包括明德生物、深圳瑞莱生物、东方生物、热景生物、普门科技、圣湘生物、北京怡成生物、上海奥普生物等。2022年中国POCT诊断市场份额如下图所示。

图17 2022年中国POCT诊断市场份额

资料来源:Eshare医械汇,深企投产业研究院整理。