高线城市人口密度大、社会节奏快,家庭小型化趋势持续,女性就业率提升,人口老龄化进程加快,多重因素叠加催生餐饮便捷化需求。参照欧美日韩市场趋势,预制菜发展不可遏制,未来几年我国市场规模将超万亿元。预制菜行业竞争稳态尚未形成,集中度仍较为分散。

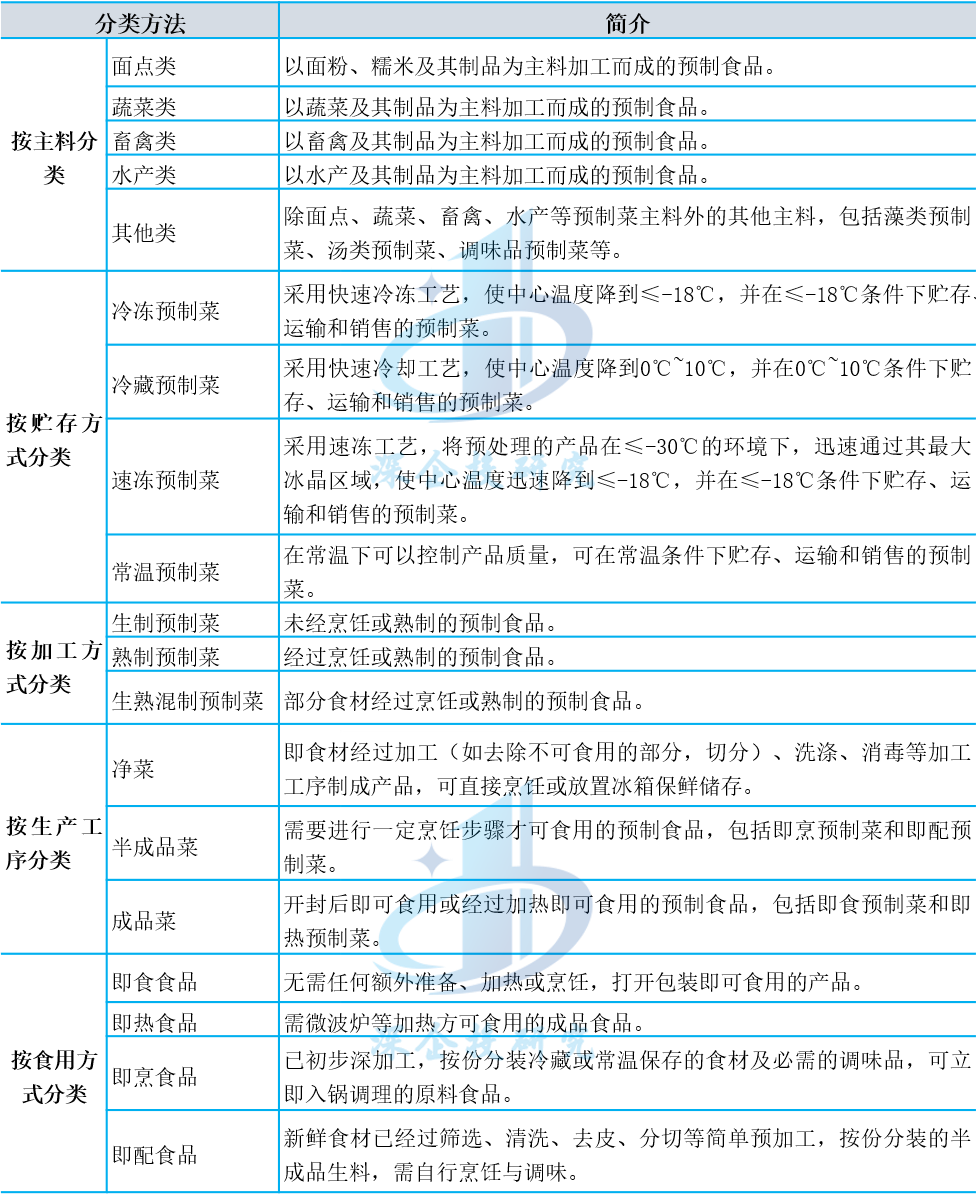

01 预制菜分类

按照中国烹饪协会的定义,预制菜是以一种或多种农产品为主要原料,运用标准化流水作业,经预加工(如分切、搅拌、腌制、滚揉、成型、调味等) 和/或预烹调(如炒、炸、烤、煮、蒸等)制成,并进行预包装的成品或半成品菜肴。

按照食用方式及加工程度,预制菜可分为即食食品、即热食品、即烹食品与即配食品;按照生产工序,预制菜可分为净菜、半成品菜和成品菜。即配净菜早已在商超、农贸市场、各类食堂、连锁餐饮中广泛应用。预制菜具体分类如下表所示。

表1 预制菜行业分类

资料来源:根据各地区预制菜行业标准及网络资料,深企投产业研究院整理。

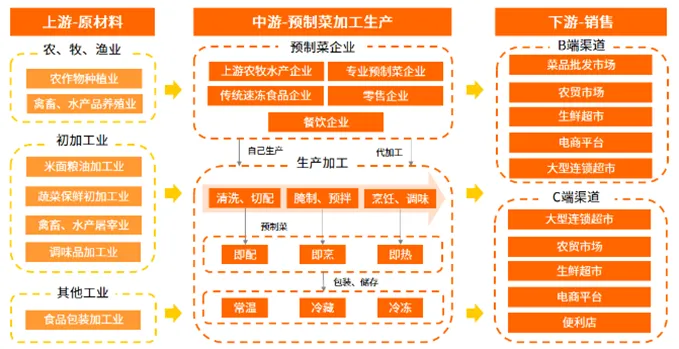

预制菜产业链如下图所示。

图1 预制菜产业链

资料来源:艾媒咨询,《2022年中国预制菜产业发展白皮书》。

02 发展动力

预制菜最早起源于美国,由净菜发展而来,20世纪60年代起预制菜实现商业化,目前欧美日等国餐厅内预制菜的渗透率能够达到60%到70%,整体市场进入成熟阶段。20世纪90年代麦当劳、肯德基等海外连锁餐饮龙头进入中国,净菜加工配送工厂随之出现,国内三全、海欣、思念、安井等速冻食品品牌成立并发展,成为预制菜产业前驱。2000年以后,国内预制菜品牌开始出现,自2010年后进入快速发展阶段,目前渗透率在10%-15%之间。总体来看,我国预制菜发展是需求端(C端消费人口)和供给端(B端餐饮业)共同作用的结果。

城市消费人群需求提升。城市化水平不断提升,高线城市人口密度大、社会节奏加速,家庭小型化趋势、女性就业率提升以及人口老龄化进程加快,多重因素叠加催生便捷化需求。从全国第七次人口普查数据来看,2020年我国户均人口2.62人,较六人普减少0.48人,已跌破“三口之家”。其中,“一人户”家庭超过1.25亿,占比超过25%,家庭小型化趋势日益明显。家庭规模越小,做饭成本(如时间成本、食材成本、心理启动成本等)越高,消费者更加倾向简易化烹饪。

餐饮业降本增效需求推动。餐饮企业是预制菜的主要客户群体,随着人工、房租等各项成本攀升,叠加网上外卖行业和团餐稳步发展,餐饮行业连锁化率逐步提升,要求供应链标准化、工业化,使用预制菜以降低成本和提高效率成为必然选择。使用各式净菜、料理包、冷冻产品原料,既可提升出餐效率,又能保证确定的口味以及一定程度的食品安全质量。据中国饭店协会、灼识咨询的数据统计,相比于传统餐厅,使用预制菜虽然增加了5%的原材料成本,但是人力成本可减少10%,净利润也能够提高7%左右。据美团数据,我国餐饮市场连锁化率从2018年的12%提升至2022年的19%,对比美国54%的餐饮连锁化率,还有较大的提升空间。据中国连锁经营协会联合华兴资本发布《2021年中国连锁餐饮行业报告》,真功夫、吉野家等头部连锁餐饮企业预制菜占比达 85%以上。

渠道设施完善提供支撑。线上线下消费渠道不断丰富,从传统线下农贸市场、商超到外卖点餐平台、线上购物平台、社区电商平台、直播电商平台、内容社交平台等新兴零售渠道,预制菜对消费者的触达不断提升。冷链运输技术的发展和仓储物流体系不断完善,大幅减少预制菜配送损耗,我国冷链物流体系的逐步成熟又为预制菜行业发展提供了重要保障。

政策加持助力行业发展。2023 年中央一号文件提出要培育乡村新产业新业态,培育发展预制菜产业,提升净菜、中央厨房等产业标准化和规范化水平,这是中央一号文件首次对预制菜行业发展作出指示。2023年7月国务院转发国家发改委《关于恢复和扩大消费措施的通知》,专门提出支持餐饮服务消费,以及加快推进预制菜基地建设,培育“种养殖基地+中央厨房+冷链物流+餐饮门店”模式,以安全、营养、健康的原则来提升餐饮质量和配送标准化水平。工信部等三部门出台《轻工业稳增长工作方案(2023—2024年)》,将预制化食品列为培育壮大的新经济增长点之一。此外,全国多个省市政府出台预制菜产业政策,涉及冷链物流建设、企业培养、产业园建设、行业标准设定等多个方面,预制菜产业基地以及项目招商加速。政府产业引导基金同步跟进,如广东、山东、北京等地纷纷设立省市预制菜产业基金,对产业链重点领域和关键环节进行投资布局。据赛迪顾问统计,中国618个县(市、区)重点发展预制菜产业。

预制菜团体和标准不断完善。2022年以来,中国预制菜产业联盟、中国预制菜产业生态联盟、中国烹饪协会预制菜专业委员等行业自律组织相继成立,地方层面,广西、广东、山东等省份也纷纷成立相关协会组织。2022年以来,多个关于预制菜的团体标准发布。根据相关消息,预制菜有关国家标准已在行业内进行过多次征求意见,2023年年底送审国务院食品安全委员会办公室。随着国标出台,预制菜标准体系、认证体系、追溯体系等逐步形成,行业将迎来健康规范发展,在消费端也将获得更高的认可度。

03 市场规模

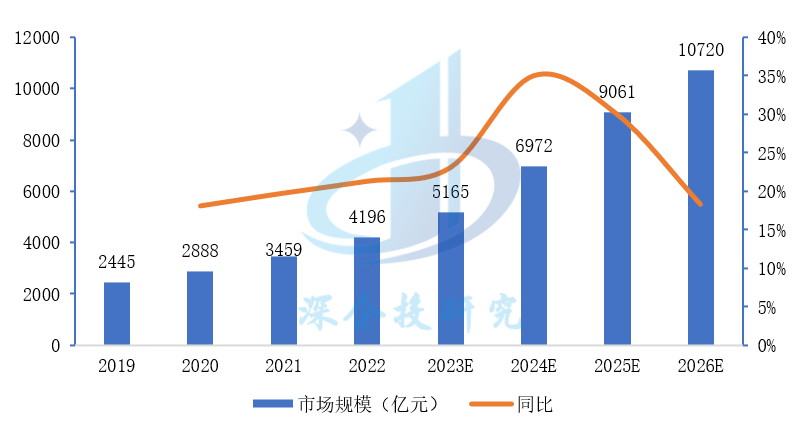

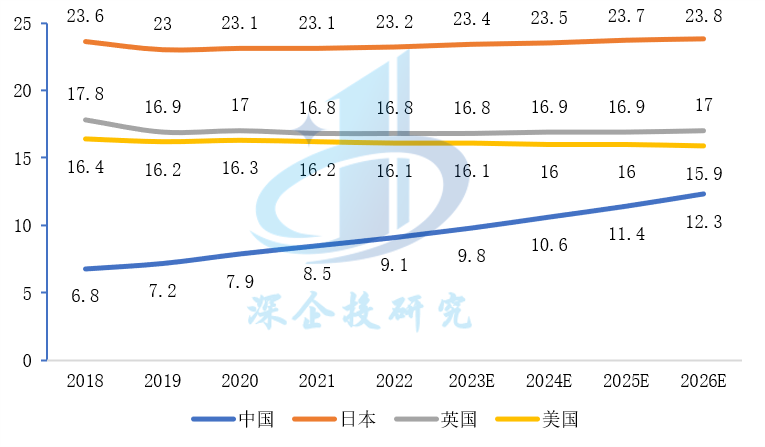

预制菜行业快速增长。据艾媒咨询数据,2019-2022年,我国预制菜的市场规模从2445亿元增加至4196亿元,预计2026年我国预制菜市场规模将超万亿元。从人均消费量角度,2022年我国人均预制菜消费量为9.1KG,同期美、英、日的人均预制菜消费量分别为16.1KG、16.8KG、23.2KG,仍然有较大的提升空间。

图2 2019-2026年我国预制菜行业市场规模及增速

资料来源:艾媒咨询,深企投产业研究院整理。

图3 不同国家预制菜人均消费量对比(KG)

资料来源:平安证券,深企投产业研究院整理。

米面、蔬菜类预制菜占比最大。细分品类来看,我国预制菜市场主要分为肉禽预制菜、水产预制菜与米面、蔬菜类预制菜。2022年,米面、蔬菜类预制菜市场规模为1925亿元,占预制菜市场份额约46%,占比最大;肉禽预制菜与水产预制菜在预制菜市场的占比分别为29%与25%。

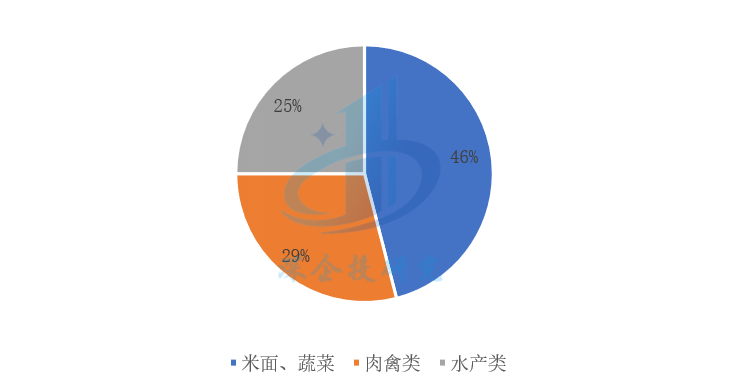

图4 2022年我国预制菜细分品类占比情况(%)

资料来源:艾媒咨询,川财证券研究所。

当前市场以B端为主,C端有待发力。根据饿了么《2023中国预制菜数字消费报告》显示,预制菜B端(面向企业)市场占比达80%,主要范围包括餐饮连锁店、外卖、涉及旅游饮食及各机构食堂在内的团餐,以及涉及农村红白喜事的乡厨。随着国标的出台以及消费端对于预制菜接受度提高,到2026年,B端与C端的比例有望达到1:1。

04 竞争格局

行业参与者众多。预制菜行业处于快速成长阶段,行业进入企业众多。根据赛迪顾问数据,截至2023年底,我国共有预制菜相关企业8万家,其中2023年新增数量为4026家。行业参与企业类型多样,包括上游农林牧渔企业、传统速冻食品企业、专业预制菜企业、食材供应链服务企业、餐饮企业、零售企业等各个类别。还有一批跨界企业加入到预制菜领域,如格力电器、老板电器、海容冷链等企业从预制菜生产制造设备、冷链物流设备等角度进入预制菜产业。

行业地域特征明显。由于预制菜产品依赖冷链运输,企业基地的辐射范围受到食品新鲜度和运输的物流成本的限制,再考虑到南北东西口味差异,导致市场目前尚未出现全国性的预制菜龙头企业。据艾媒咨询数据显示,山东、河南、广东、江苏、四川等地预制菜企业数量位列全国前列。

市场格局高度分散。当前国内市场以中小企业为主,各类企业市场定位、产品模式、生产方式各异,整体处于模式探索阶段,没有一家企业市占率超过5%。相比之下,日本预制菜行业上世纪80年代CR5已近75%,目前日冷、味之素、日本水产、丸羽日朗、加卜吉合计市占率达到80%。当前国内市场处于群雄逐鹿阶段,伴随一批重点企业跑通上游供应链、中游创新产品以及下游渠道销售模式,通过上下游并购成为平台型企业,未来市场格局有望进一步明朗,龙头企业可望脱颖而出。

当前我国预制菜重点企业如下表所示。

表2 我国预制菜重点企业

资料来源:灼识咨询、2022年中国预制菜品牌百强榜、2023胡润中国预制菜生产企业百强榜等,深企投产业研究院整理。