薄膜电容器是以金属箔当电极,将其和聚乙酯,聚丙烯,聚苯乙烯或聚碳酸酯等塑料薄膜,从两端重叠后,卷绕成圆筒状的构造之电容器。中国是最大的薄膜电容制造国,约占全球总产值的60%以上。随着薄膜电容器在新能源汽车、风光储领域的应用增长,我国薄膜电容市场有望进入高速增长期。

01 产品类别和应用领域

薄膜电容器是一种利用塑料薄膜为电介质的电容器,具有无极性、高频损耗小(ESR低)、温度特性好、容量精度高、寿命长等特点,使得其应用系统设计更简化、抗纹波能力更突出、在苛刻环境中使用更可靠。相较于陶瓷电容器与铝电解电容器,薄膜电容器凭借其耐压高、ESR低、温度特性好、寿命长等优势,适用于对稳定性、可靠性要求更高的场合。薄膜电容器作为基础电子元件,其应用场景已从家电、照明、工控、电力、电气化铁路领域拓展至光伏风电、新型储能、新能源汽车等新兴行业。随着薄膜电容器开始向微型化、大容量、耐高压、耐高温、长寿命等方向进行研发和突破,将不断开发新的使用用途,开拓新的市场领域,在新能源浪潮中扮演更多角色。

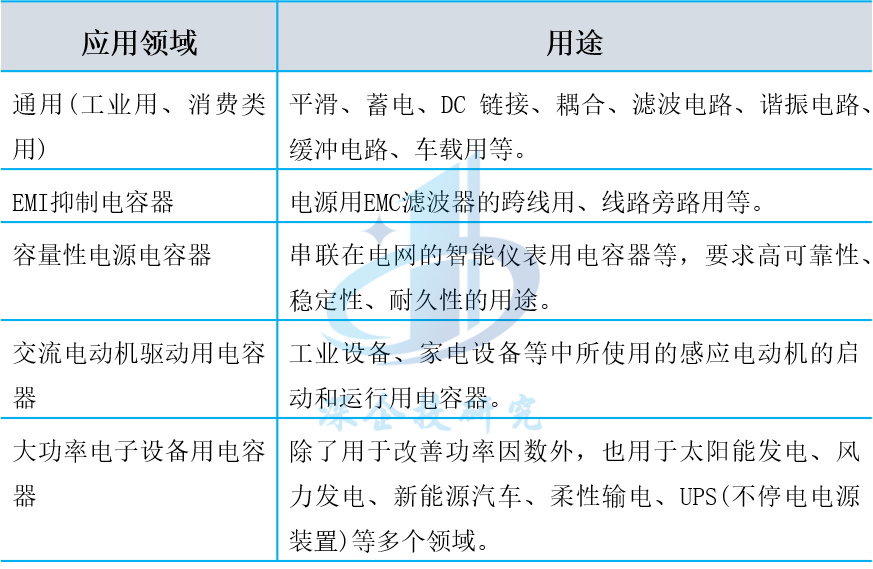

表1 薄膜电容器主要应用领域

资料来源:深企投产业研究院整理。

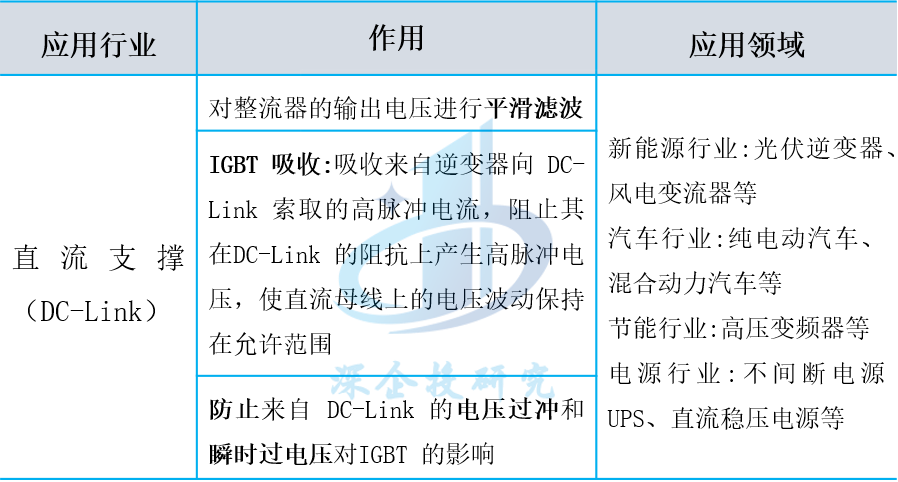

薄膜电容在新能源系统中发挥着重要作用。逆变器是新能源发电系统中的核心部件,需要满足不同的功能要求,不仅要求保证DC/AC的转换,还需要保证输出电能的质量。薄膜电容以其优异稳定的性能和长期可靠的寿命在逆变器中得到广泛应用,应用于能源控制、电源管理、电源逆变以及直流交流变换等系统中。目前用于新能源汽车直流支撑(DC-Link)的薄膜电容器,主要发挥三个作用:平滑滤波、IGBT吸收和防止电压过冲和瞬时过电压对IGBT的影响。

表2 直流支撑电容的作用

资料来源:电源网,深企投产业研究院整理。

分布式光伏渗透率提升推动薄膜电容需求量不断增加。我国分布式光伏市场份额已经由2016年的13%提升至2023年的52%,成为全年最大亮点。目前市面上分布式光伏主要采用组串式逆变器,而集中式光伏主要采用集中式逆变器。集中式光伏需要大容量电容,通常采用铝电解电容,但是光伏的寿命长达数十年,而铝电解电容的寿命通常不到10年,因此后续维护需要更换。而薄膜电容较铝电解电容更耐高温、寿命更长,组串式逆变器中采用的大多数是薄膜电容,并且在集中式逆变器中,薄膜电容也在不断替换铝电解电容。随着分布式光伏渗透率的不断提升,薄膜电容需求量也将随之增加。

薄膜电容也是新能源汽车实现电机控制的重要元件。在新能源汽车中,电机、电池和电机控制技术是三大核心,电机控制技术的核心是高效电机控制的逆变器技术,高效电机控制的逆变器技术则需要IGBT模块和与之匹配的直流支撑(DC-Link)电容器。DC-Link电容器的主要作用有两个:一是平滑母线电压,使得母线电压在IGBT开关的作用下仍较为平滑;二是降低IGBT端到电池端的线路电感,降低母线上的尖峰电压。

薄膜电容凭借自身优异特性在工业领域逐步替代电解电容,已占据工业终端市场50%份额。工业应用领域主要包括输配电、电机和驱动器、可再生能源、照明、电源以及电力电子设备中需要实现功率平滑、电路保护等功能的电容细分市场,2020年工业电容器约占全球电容器市场的20%。根据Paumanok数据,2020年薄膜电容已占据工业终端市场50%份额。

以高压大功率电力电子设备中的DC-Link应用场景为例,薄膜电容与电解电容相比较具有高纹波电流承受能力、耐高压、低ESR和ESL、长寿命、无极性和高频特性良好等优越的电气性能,使用薄膜电容也具备成本优势,在新能源汽车领域,丰田普锐斯、model3、比亚迪秦等车型均已采用薄膜电容作为直流支撑电容。

02 产业链情况

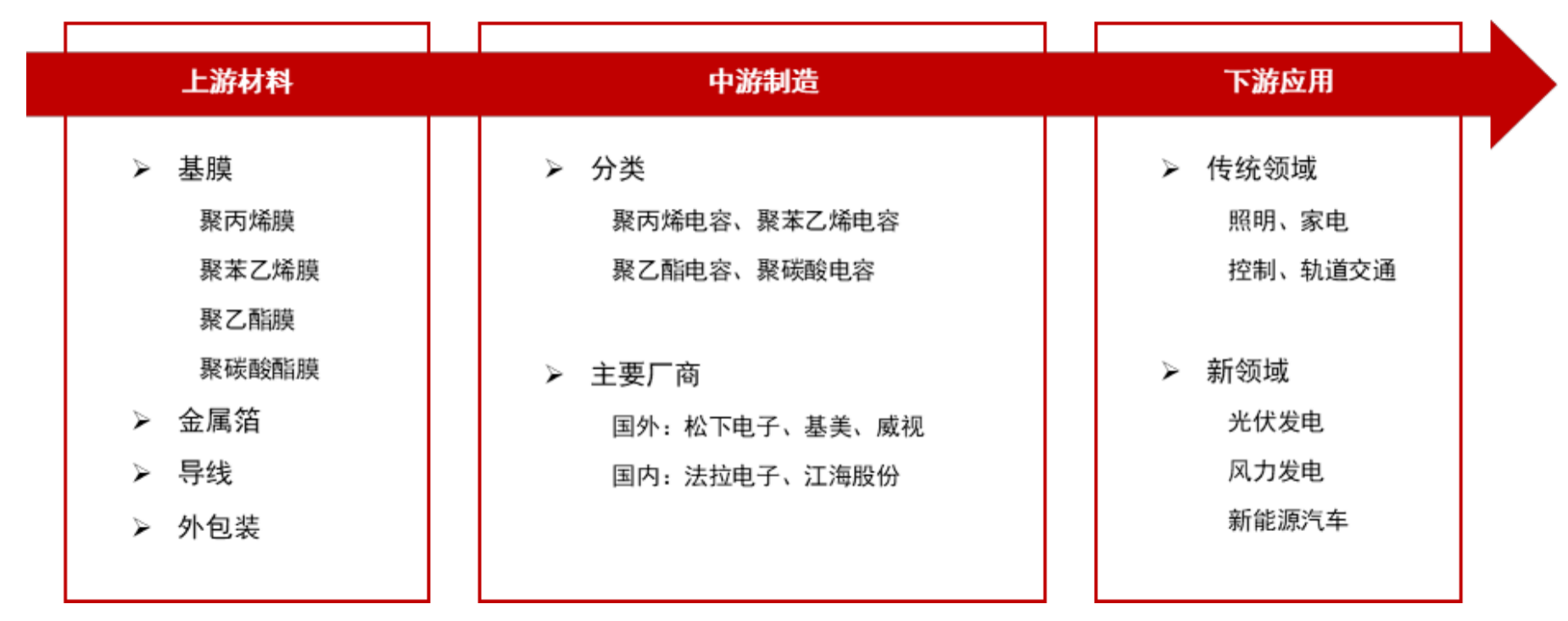

完整的薄膜电容产业链包括上游材料、中游制造以及下游应用。上游材料主要包括基膜、金属箔、导线、外包装树脂等。基膜作为薄膜电容器制造核心材料,其品类和质量决定薄膜电容器性能;中游为不同种类薄膜电容器,可分为聚乙酯电容器、聚丙烯电容器、聚苯乙烯电容器、聚碳酸酯电容等,主要生产制造厂商包括松下、基美、威视、法拉电子、江海股份等;产业链下游覆盖面较广,传统领域包括家电、照明、工控等;新兴领域包括风电光伏、新能源汽车领域。

图1 薄膜电容器产业链

资料来源:东方证券研究院。

产业链方面,中游薄膜电容制造商开始向上游延伸、布局基膜材料,且中游本土厂商已初步实现技术+产能双突破,下游国内广阔的应用市场则为本土厂商成长提供沃土。

上游原材料。本土厂商逐步实现金属化膜自产。薄膜电容的主要原材料包括基膜、金属箔、外包装树脂、引线及引片等,其中基膜材料占全部原材料总成本的60-70%,且直接影响薄膜电容的寿命和电气性能。目前中游薄膜电容制造厂商呈现向上游基膜材料领域拓展的趋势,法拉电子、江海股份均能自产金属化膜,实现稳定原材料供给、降低生产成本。

中游薄膜电容制造。以法拉电子为代表的本土厂商实现产能+技术双突破。长期以来,全球薄膜电容产能、技术均由日美厂商主导,产能上日美厂商松下、基美、尼吉康、TDK-EPCOS占据全球前五中的四个席位,技术上高压大容量的高端市场也长期由日本松下、美国基美等厂商主导。而近年日美龙头主攻高端产品市场,逐步退出低附加值的中低压产品市场,以法拉电子为代表的本土厂商开始实现市场的快速渗透,法拉电子产能已达全球前三地位,高端车用、工控产品线也实现快速布局、顺利导入国内外客户,未来市占率有望持续提升。

下游应用市场。本土电力电容器下游终端应用市场广阔。电力电子应用领域几乎是薄膜电容的全部应用场景,根据TTI统计,2020年全球电力电容器下游应用以输配电、电机驱动为主,分别占下游应用市场规模的31%、23%,其余应用场景还包括电源/适配器/DC-DC转换、照明镇流器、可再生能源DC-Link等,而对应的应用终端电力电网建设、照明、家电、新能源发电、新能源汽车等全球市场均以中国为主要应用市场,国内广阔的市场空间为薄膜电容本土厂商创造了成长沃土。

03 市场规模

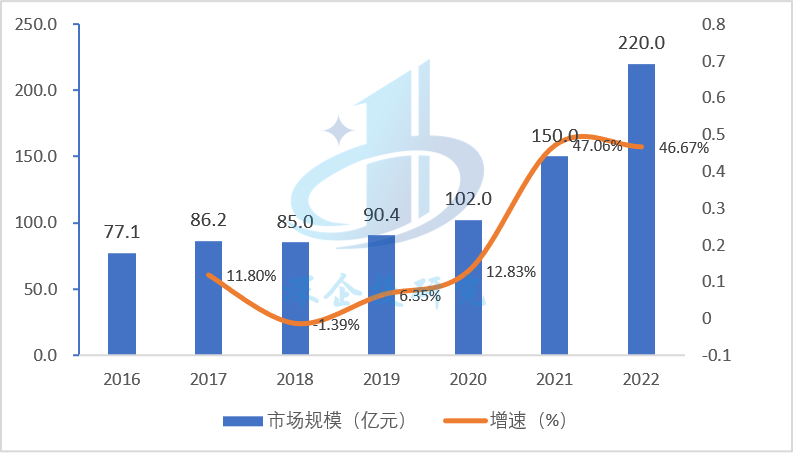

全球薄膜电容市场规模稳定增长,中国是薄膜电容第一大生产国。根据QYResearch预测,全球薄膜电容市场规模将从2020年19.2亿美元增长至2027年的33.4亿美元,年均复合增速约为8%,未来增长主要来自于风光储和新能源汽车等领域。我国作为全球最大的薄膜电容器制造国,占全球总产值六成以上。据中国塑协流延薄膜专委会数据,2016-2022年我国薄膜电容器市场规模由77.1亿元增长至220亿元,年均复合增速高达19.1%。

图2 2016年-2022年我国薄膜电容器市场规模及增速

资料来源:中国塑协流延薄膜专委会,深企投产业研究院整理。

风光储装机量持续增长,薄膜电容需求攀升。在光伏及风电领域,薄膜电容器主要应用于光伏逆变器和风电变流器的DC-Link电容中,分布式光伏渗透率提升推动薄膜电容需求量不断增加。在储能领域,薄膜电容器主要用于储能变流器。中国新增年均风电装机容量在2021-2025年间预计为50GW,年均新增光伏装机容量预计为45GW,年均新增储能装机容量预计为25GW。按照目前主流光伏逆变器及风电变流器薄膜电容器用量约为800万元/GW,储能变流器薄膜电容器用量约为550万元/GW。根据中国风光储年均新增装机容量预计,每年风光储领域薄膜电容新增需求近10亿元。薄膜电容器在光伏风电及储能设备中渗透率已将近100%,未来随着风光储装机量的提升,薄膜电容的需求有望持续增长。

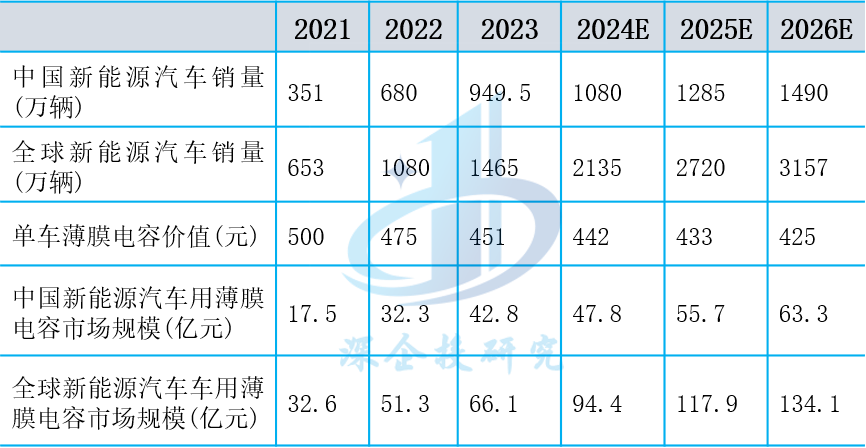

薄膜电容在新能源车领域优势明显,2026年市场规模有望突破130亿。相比铝电解电容器,薄膜电容器在安全性、耐压能力、寿命上具有明显优势。新能源车汽车系统电压和输出功率大幅提升,对电子元器件耐压耐冲击要求提升,薄膜电容器高频性能、高耐受电流能力、长寿命、可靠性和安全性等性能优势突出,更适用于高压电路,广泛应用于新能源车电源和电机控制系统模块中,包括逆变器、车载充电机OBC、DC-DC等。根据立鼎研究、IDC和EVTank数据,我们测算2023年中国和全球新能源汽车对薄膜电容的需求分别为42.8和66.1亿元,预测到2026年分别为63.3和134.1亿元,22-26年CAGR分别为18%和27%,增速十分亮眼。

表3 新能源汽车所需薄膜电容市场空间测算

资料来源:立鼎研究、IDC中国、EVTank数据,深企投产业研究院整理。

备注说明:根据立鼎研究,2021 年单台新能源汽车所需的薄膜电容价值为约 500 元,我们假设 22-23 年单车薄膜电容价值量年降 5%,24-26 年年降 2%,结合 IDC 和 EVTank 对中国和全球新能源汽车的销量预测。

04 竞争格局

薄膜电容器市场是完全开放、充分竞争的市场。国际市场上,由于产品整体上盈利能力较弱,众多厂商逐步淡出传统领域,仅存少数几家供应商,竞争重点主要转向新能源、电网等电力电子应用方向发展;国内市场上,大、中、小各类生产厂商并存,产品质量水平参差不齐,市场竞争激烈。

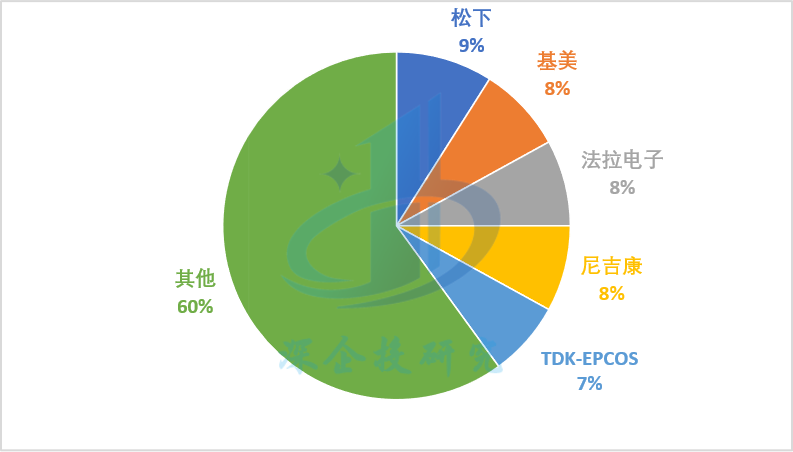

薄膜电容器全球市场竞争格局分散,国内厂商法拉电子市场份额全球第三。从全球来看,全球薄膜电容市场CR5约为40%,竞争格局相对分散。主要生产企业包括日本的松下、尼吉康和TDK-EPCOS,美国的基美(2020 年被中国台湾国巨收购)和 Vishay,以及国内的法拉电子。其中,高压大容量类薄膜电容器为高端产品,技术壁垒高,附加值高,核心技术均由国际龙头企业掌握,该领域市场以日系、欧美厂商为主导,代表企业为日本尼吉康、日本松下、美国基美。中低压与低压类薄膜电容器发展程度较为成熟,制造技术普及程度高,市场参与者多,竞争较为激烈。该领域竞争格局呈中国与日本企业角逐的状况。中国企业在此领域有成本优势,其中国产龙头法拉电子产品性能具有较强国际竞争力,成功跻身全球薄膜电容市场第一梯队,位居全球第三。

图3 全球薄膜电容市场份额占比情况

资料来源:东方证券,深企投产业研究院整理。

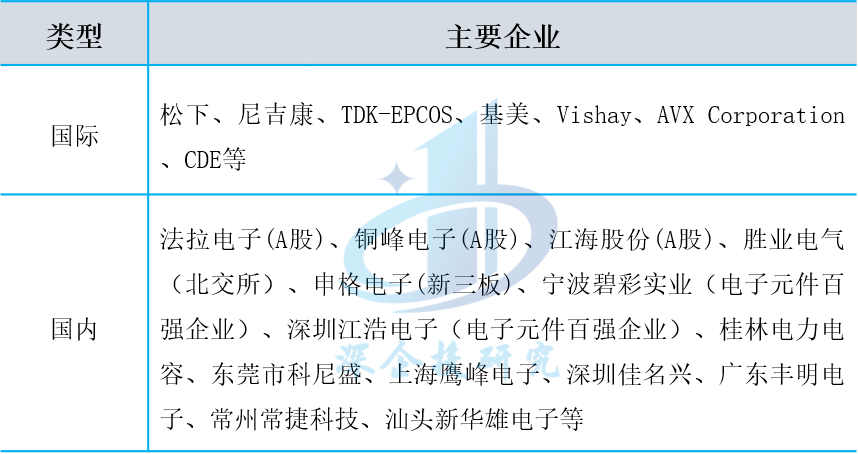

我国薄膜电容器行业产业集中度较低,市场竞争激烈。目前,中国内地成规模的薄膜电容器生产企业有100多家。国内以薄膜电容器为主要业务的上市公司/新三板公司包括法拉电子、铜峰电子、江海股份、胜业电气、申格电子等若干家公司。而非上市薄膜电容器公司普遍规模较小,企业数量众多,水平参差不齐,主要配套传统家电及照明市场,市场竞争激烈,该部分企业产品相对传统,抗风险能力较弱,少部分薄膜电容器企业具有配套国内一、二线家电厂商的实力,该类企业往往销售集中度高、大客户依赖性强,面对较大的市场竞争具有议价能力偏弱的特点,而头部薄膜电容器企业则往往在海内外知名品牌的供应体系中发挥重要作用。

表4 薄膜电容器主要企业

资料来源:深企投产业研究院整理。