在不同的发展阶段,临空经济区适宜承载的临空指向性产业不同。本报告主要针对起步阶段和成长阶段的临空指向型产业进行分析。临空产业主要包括:1)航空核心产业,包括航空运输业(航空物流、航空总部、航空金融、航空培训、航油航材、公务机业务等)、航空维修、航空制造等。这里主要对航空维修和航空制造的布局特征进行分析。2)临空制造业,包括电子信息、生物医药、智能装备等高附加值产业,以及对航空运输依赖度高的部分出口加工业。3)临空现代服务业,包括商贸会展、跨境电商、总部经济、现代金融、科技研发、健康医疗、航空文旅等服务产业。

01 航空核心产业布局特征

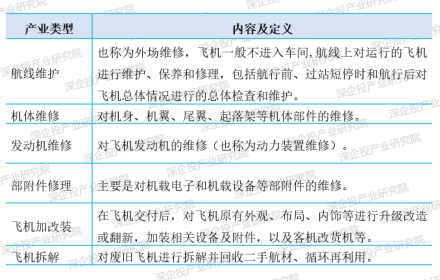

1、航空维修

产业类型。航空维修指对飞机及其上的技术装备进行的维护和修理,安全飞行是我国航空业发展的第一要务,航空维修是飞机运作的重要保障。除了在机场开展的机务维修(航线维护)外,航空维修产业主要涵盖机体维修、发动机及关键部附件修理、加改装、飞机拆解等领域。根据军鹰资讯数据,飞机维修业务规模中,发动机维修占比40%,机体大修加改装、航线维护、部附件维修各占20%。

表1 航空维修产业类型

资料来源:深企投整理。

市场规模。根据Oliver Wyman数据,2019年全球民航飞机维修市场规模达到819亿美元,2020年全球新冠肺炎疫情的爆发导致民航运输乃至下游维修市场受到巨大冲击,市场规模减少53%,下降至385亿美元。2021年,根据《航空周刊》资料,随着全球民航市场逐渐恢复,预测民航飞机维修市场规模将增长到700亿美元左右。根据《航空周刊》预测,2021年中国民航飞机维修市场规模约为91亿美元,占全球比重为13%,占亚太地区的比重为40.6%。

产业布局关键因素。1)市场需求规模。机场是否为国际航空枢纽,是否拥有国际航空货物转运中心,航班量和起降架次,直接关系到民航飞机的维修量大小。随着枢纽机场区域业务量、跑道资源逐步饱和,MRO1企业为了加强业务布局、拓宽业务来源,未来也将在一线城市或枢纽机场以外的地区择地建设机库、转移产能。2)航空货运保障能力。航空维修企业和航空器部件生产企业对于航空器部件的运输条件有很高的时效性和安全保障要求,而客机的腹舱运输能力是无法保障的。例如航空发动机和一些大型部件,需要通过全货件才能够运输,而一些航空维修和制造需要的特种油和化学品,是客机禁止承运的,也只能依赖全货机的运输。因此航空维修企业和航空器零部件的生产企业更愿意在机场周围开设基地,特别是拥有大型航空货物转运中心的机场。3)维修人才保障能力。地理位置和产业结构非常重要,人的因素更为重要,经过良好培训的高级技术人员是维修机构不可多得的人才,但目前国际市场上也面临着MRO市场需求与人员短缺的矛盾之中。4)航材进口的关税税率和通关手续便利水平。航空维修具有高专业、高成本、高时效的特点,航材税率和监管流程直接关系到维修企业的时间和成本,优化维修监管制度,建立符合国际航空维修业通行规则的税制,也将有利于吸引维修企业布局。

国内布局现状。航空维修的产业布局与所在地机场规模能级、区域市场需求容量、检修服务类型、航司主基地布局等方面息息相关,但目前以传统机务维修为主导产业之一的临空经济区比比皆是,造成过度建设和产能过剩。高端维修(发动机大修等)以及对应的维修基地门槛高,具备相应资质和能力的企业较少,目前国内民航发动机维修(大修)企业仅有珠海保税区摩天宇、北京Ameco、厦门太古(TEXL)、上海普惠、厦门新科宇航、四川国际、海口空港(在建)、华夏云天(芜湖在建)等企业。国内四大世界级机场群所在核心城市(北京、上海、广州、成都)以及厦门等地经过多年发展已形成产业集聚和规模效应,但仍有众多地区尤其是旅客吞吐量超过千万人次的临空经济区规划重点发展维修基地,产业招商竞争日趋激烈。军机机载设备维修及制造业务仍集中在总装单位及各军机修理厂。

专栏1 我国航空维修主要产业基地情况

2、航空制造

产品结构。飞机是最复杂、技术难度最高的工业产品之一,一架大型飞机通常由300-500万个零部件构成,一个机型有500多个一级配套企业,有3000-5000个二级配套厂商。19座以下小型飞机至少需要10万个的零部件。飞机结构包括机体结构、发动机、机载设备和标准件四类,其中机体由机头、机身、尾翼等结构部件构成,占整机总价值量的比重约为30%。通常飞机制造仅指飞机机体零构件制造、部件装配和整机总装等,飞机的其他部分,如航空发动机、仪表、机载设备、液压系统和附件等由专门工厂制造,不列入飞机制造范围。

市场规模。根据《爱乐达招股说明书》披露的关于我国军用飞机的需求预测,自2015年起的未来20年,中国包括战斗机和运输机在内的军用飞机采购需求约为2900架,军用航空器市场规模将达到2290亿美元。根据东北证券预测,预计2019-2038年中国50座以上客机采购规模约1.4万亿美元,按照贸易补偿标准和转包价值链分布测算,未来国际航空零部件转包市场规模约1000亿元。以ARJ-21、C919为代表的国产民航客机逐步批产,有望带动规模约1600亿元的航空零部件国内分包市场。

产业布局关键因素。1)整机总装。大型飞机制造需要规模庞大的全球产业配套,为了提高其生产效率并降低生产成本,可以通过产业链分工将生产的不同环节分拆、外包到全球不同区域(比如空客公司将机身组装配置在天津滨海临空经济区,波音公司将其机身组装配置在舟山临空经济区)。比如波音787大约有400万个零部件,其中90%的零部件生产分包给了40多个国家的合作伙伴,自己仅生产尾翼以及进行最后的组装,因此主机厂要依托航空物流网络、利用航空器零部件和系统的全球分包体系,一般布局在国际航空枢纽所在地,并且主机厂对城市的能级、研发制造人才的供给能力和研发创新能力要求较高。而军机主机厂依赖于原有的军工装备产业基础和研发能力。2)航空零部件。我国航空零部件的国际转包业务中,除西子航空等极个别公司直接承接了空客等整机厂的少量订单外,均由航空工业及其下属公司总揽承包并分包,民营企业中仅有个别企业获得波音、空客的一级供应商认证,主要分布在航空枢纽所在地。

专栏2 我国航空制造市场格局

02 临空制造产业布局特征

英国剑桥研究团队(1994)系统的对欧美和日本等地机场区域发展临空经济的产业进行研究,结果表明航空设备制造、精密电子、电子制造业以及生物医药等技术密集度、时间敏感度高、运输时效性强的行业,这类行业在发展过程中普遍对航空运输方式依赖程度较高,在机场周边具备配套能力的情况下,这类企业会在机场周边地区集聚化发展。这类企业的产品,往往更具有产品体积小重量轻、产品价值高、生命周期短、承担运费能力强、市场竞争激烈、对时间较为敏感等特点,而且被复制、仿造的速度较快,所以,时间成为影响这类企业获取技术创新效益的重要因素,产品投放时间延后可能带来巨大的经济损失。这类企业对于区位选择的重要考虑因素之一,就是获得快捷和便利的运输服务(包括航空运输服务),从而达到减少运输时间和降低运营成本的目的。

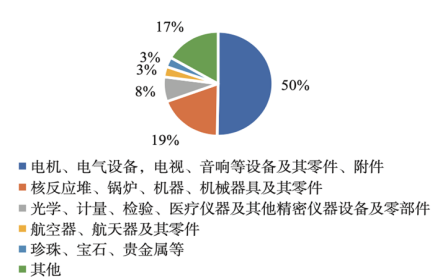

从我国经空运的进出口主要商品种类看,电子机电产品占据了最大比重。根据海关统计数据,2017年通过民航运输的国际货物货值约为8206亿美元,占我国进出口额的20%左右,其中电子机电产品、精密仪器及贵重金属对国际空运的依赖程度较大。机电产品经空运进出口的贸易额约为4036.5亿美元,占机电产品总贸易额的33.7%。

图1 我国经空运进出口主要商品(2017年)

资料来源:海关总署统计数据。

根据国家发改委和中国民航局编写的《中国临空经济发展报告2020》,我国17个国家级临空经济示范区主要布局的临空高新技术产业(高技术制造业),除了航空科技(航空制造)外,主要有新一代信息技术(电子信息)、生物医药、高端智能装备、新能源(或新能源汽车)等,因此以下主要对电子信息、生物医药、高端装备、新能源汽车及零部件等产业分别进行分析说明。

1、电子信息制造

行业的临空指向性总体较强。大型品牌企业的智能终端、消费电子产品,对时间高度敏感,因而也是全球航空货运中占比最高的品类。电子元器件无法受潮,因而也必须依托航空货运。普通消费电子产品出口,则是空运和海运同时并存。比如,苹果的手机新机型投放市场,要求富士康等代工厂在短时间内要完成数以千万计的手机装配,通过航空货运将产品及时运输到世界各地,快速进行全球分销。所以电子终端产品的国际型代工厂商,尤其是代工的是面向国际市场的智能终端产品,其终端组装制造环节就必须布局在拥有发达的航线运输网络(包括国际货运网络)的枢纽机场所在地。这也是富士康的苹果手机组装基地,主要分布在深圳和郑州的原因。而富士康在郑州航空港落地,也极大带动了当地航空货运量的增长。再如,重庆临空经济的发展吸引了包括惠普、宏基等著名品牌电脑商和富士康等全球大代工厂的入驻,每天通过约6架747-400全货机将产品及时运输到世界各地,以达到将产品迅速投放市场的目的。

我国是全球电子制造的主要基地,智能终端产品出口比重高、规模庞大。电子信息制造业是我国最大的工业门类,每年规上企业营收13-14万亿元,约占全国规上工业的七分之一;同时也是最大的外向型产业,多数终端产品用于出口,满足全球市场需求。根据2021年海关统计数据,我国出口电子产品规模较大的包括手机、笔记本电脑、家电、平板电脑、液晶显示器与电子元件等。2021年我国出口手机9.54亿台,出口金额0.94万亿元;出口笔记本电脑2.22亿台,出口金额0.7万亿元;出口家电38.73亿台,出口金额0.64万亿元;出口平板电脑1.43亿台,出口金额0.2万亿元;出口液晶监视器1.09亿台,出口金额0.09万亿元;电子元件出口金额1.75万亿元,其中包括印制电路板、二极管及类似半导体、太阳能电池、集成电路等。

全球电子产品的生产是复杂价值链活动,同样对航空运输的依赖度较高。电子产品的元器件种类成千上万,从元件、器件组装为模块,再从模块、相关配件组装为整机,其中涉及到反复的跨国流动和航空运输过程。比如,来自日本、韩国的电子材料,用于中国大陆的PCB、存储芯片等元器件生产,元器件再被运到韩国、台湾地区进行显示面板的生产过程,显示面板再被运到中国大陆进行显示触控模组偏贴,再加上来自其他国家和地区的元器件进行终端组装,最后成品由富士康等大型代工厂或品牌商通过航空网络运送到全球。伴随全球地缘政治冲突以及中美贸易战,东南亚、南亚国家的终端组装制造规模崛起,而大量的模组、元器件由于中国大陆庞大完善的产业集群,生产上仍然具有显著的规模经济和成本优势,因此总体保留在中国大陆进行生产,并被运输到越南、印度尼西亚、马来西亚以及印度等国家。

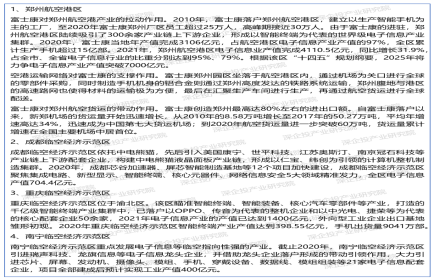

专栏3 我国临空经济区发展电子信息制造的部分案例

2、生物医药

行业的临空指向性总体较强。生物医药产业,包括医药制造(生物药、化学药和中药)、医疗器械等领域,多数是对时间高度敏感的行业领域。从发达国家的实践看,医药冷链物流主要依赖航空货运。比如,用于移植的器官要以最快的速度运送到手术地点。此外,生物医药产业作为知识密集型产业,对高端人才需求量大,专业学术交流和研究需要便捷的交通网络支持。在临空优势支持下,美国的孟菲斯依托其世界级的专业货运枢纽机场,如今已成为世界上最大的眼角膜银行,全美最大的医疗器械制造中心。目前,我国17个国家级临空经济示范区中,已有13个布局发展生物医药产业,包括南宁等地。

产业布局关键因素。1)区域市场规模。特别是省市医疗机构的医药采购总体规模,以投资换市场的招商模式有一定的可行度。2)研发创新环境和公共服务体系支持。初创型企业项目更加注重创业便利性,需要有覆盖生物医药企业研发创新活动全流程的公共服务平台体系(比如注册咨询服务机构、分析检测机构等,集成果展示、技术研发、企业孵化、新品申报等功能为一体的公共服务平台),专业化的创新孵化服务,市场化的产业资本支持,以及高校和科研机构的研发支持,大型医疗机构的临床试验支持等。3)专业载体支撑。在生物医药产业园等载体平台建设过程中,需要根据行业特性和企业个性需求定制开发GMP厂房等载体,形成孵化器、定制厂房、中试园区、产业园、产业基地构成的复合载体体系,并要完善供气、冷链物流等相关设施。4)政策配套。研发、租金、人才、建设、经营方面的政策支持,特别是人才政策。5)医药原料资源。特别是西南地区丰富的中草药资源、生物资源,对于中药种植加工、生物提取物相关产业和企业的布局具有重要意义。

专栏4 我国临空经济区发展生物医药的部分案例

3、高端装备

行业的临空指向性因类别而异,总体较弱。个别出口导向型产品,比如面向国际市场客户的精密模具,精密仪器(如电子检测仪器设备)等,利用航空运输的可能性相对更高。如果是生产制造流程使用的产线设备(包括工业机器人),一般来说设备体积和重量较大、航空运输不便,而且供货周期不会太紧张,时间敏感度相对较低,与航空运输业的关系不大。一些临空经济区发展高端装备产业,主要原因有:1)本地原有优势产业的发展壮大,比如现有装备制造产业基础较好。2)当前重点发展的产业集群的配套延伸,比如为电子信息制造产业集群配套的电子专用装备,为现有食品产业配套的食品加工设备等。3)对产业的范围和边界认识不够清晰,高端装备覆盖装备制造的各个门类,实际落地的产业和产品形态与制造装备不一定相关。

产业布局关键因素。1)区域市场规模。生产装备具有比较明显的“本地市场效应”,也就是在全国具有明显优势的专业化集群,容易发展出具有优势的上游装备企业。反过来如果本地下游产业对该类装备产品的市场需求规模不够大,生产装备企业在本地选址配套生产就不具有规模经济。因此,一般是在本地下游产业集群已发展到一定规模,或者有大型客户的需求直接拉动,上游的生产装备企业再到周边进行配套生产。2)本地装备制造的产业链配套水平。包括锻件、铸件、机加工、传动部件、液压元件、智能控制系统、配套动力系统等零部件的配套完善程度,直接影响企业的生产经营成本。

4、新能源汽车及零部件

行业的临空指向性总体较弱。汽车制造业尤其是整车厂对航空运输的依赖度并不明显,汽车整车以及零部件的运输主要依赖水路、铁路和公路,出口主要依托海运。但由于大型整车基地一般位于一二线城市,所在地拥有国际航空枢纽、干线机场或区域航空枢纽,对于部分体积小、质量轻的零部件,可以利用航空运输网络进行采购。特别是在JIT准时生产模式下,部分汽车零部件要求有较高的时效性,因此也是依托航空货运的重要产品。总体上,随着整车厂的零部件本地化(本国)配套率不断提升,采购的零部件使用航空货运的比例不高。在新冠疫情期间,比如2020年初武汉疫情爆发时期,为了避免汽车供应链断裂,国内不少零部件企业改用空运为国外的整车厂紧急供货,这可视为航空货运网络可以为汽车制造企业增加供应链韧性的案例。

产业布局关键因素。1)新能源整车基地,对地方财力和产业基金配套要求较高。目前排名前20的乘用车整车企业包括造车新势力均待价而沽,由于整车制造规模效应显著,需要量产数十万辆后才能实现盈利,前期投资数以百亿级,车企尤其是造车新势力企业普遍有“资金饥渴症”,整车基地投资一般要求地方配套产业基金或融资数十亿元起步,配套比例50%以上,资金支持模式包括政府产业基金参与股权融资、厂房代建、固定资产购置、协调大规模低息贷款等,其他支持包括政策补贴、税收优惠、政府采购公务用车等。地方政府要引入新能源整车项目,需要系统评估整体财政实力和整车制造基础,争取上一级政府财政及产业基金支持(比如哪吒汽车落地南宁得到广西省支持)。2)新能源汽车零部件项目,因供应商的层级不同,与主机厂的配套关系和距离远近对应发生变化。零部件以市场需求主导,其次考虑要素成本、交通物流成本、上游配套以及地方产业政策。一般来说,一级供应商(系统集成厂商)在整车基地或3-5公里范围内,二级供应商(分总成供应商)在一级供应商或整车基地50-70公里距离布局,三级供应商(零件供应商)一般在整车基地500公里范围内,大规模批量生产的通用零件、元器件可在全国范围内布局。汽车电子、车载终端也属于电子信息制造业,其布局则与电子信息制造业相同。

5、生鲜食品与食品制造

行业的临空指向性因类别而异。1)生鲜食品。生鲜食品具有时效性,例如一些蔬菜、菌类等对于时间敏感的生鲜食品,长途运输需要采取空运方式。生鲜食品空运主要有肉类食品、茶叶、食用菌、奶制品、农产品、水果、蔬菜、水产品、冷饮冰淇淋等,这些食品必须低温运输,温度是在-20°C以下;但如果产品价值不高、时间敏感度稍低,则更多采用冷藏车运输。另外,节假日消费对于鲜活产品、年货的需求,也会使生鲜食品的空运市场呈现季节性波动。2)航空食品。航空食品、航空配餐的生产环节要求严格,原材料根据配餐需要提前8-24小时下单进货;航空食品生产、配餐需要在机场附近建设中央厨房或生产基地,并通过航空运输网络进行分发,临空指向性明显。3)食品制造。以农林牧渔产品为原料的食品制造企业,生产的包装食品保质期较长、适宜储存,一般不需要利用航空运输;如果是保质期较短的食品,一般会围绕区域消费市场进行生产布局,在生产基地的辐射半径范围内,可以依托高铁、公路等运输方式进行分销配送。总体上,食品制造业对于航空运输的依赖度低。一些临空经济区发展食品制造产业,更多是当地原有食品产业的发展,以及外地食品企业进行区域市场布局的结果。

产业布局关键因素。1)区域市场需求。食品饮料是典型的消费品工业,大型企业一般在全国多个地区进行生产布局,在都市圈中心城市周边建设基地,以辐射区域市场。2)稀缺原料产地供应。比如西北、西南一些地方特色农林产品的深加工,由于原料长途运输容易腐烂变质且成本较高,主要在原料产地进行生产布局。3)物流交通便利。比如一些临空经济区同时是综合交通枢纽,拥有高铁货运中心、汽车货运物流中心以及多式联运体系,也有利于吸引食品制造企业的区域市场布局。

专栏5 郑州食品制造产业发展现状

6、其他出口加工业

其他利用航空运输比例较高的出口加工产品,主要有:

1)黄金珠宝首饰。临空属性总体较强。包括黄金、钻石、铂金、白银、玉石、彩宝等贵重金属制品。我国各种珠宝品类原材料以进口为主,对外出口各类首饰制品。海关总署数据显示,2021年,珠宝行业进口总额为774.17亿美元,同比增长143.9%;出口总额为293.34亿美元,同比增长59.1%。镶嵌首饰是中国珠宝行业出口最多的珠宝品类,2021年出口额达144.86亿美元,同比增长81.39%,占出口总额的49.4%。我国黄金珠宝首饰的出口加工基地主要位于珠三角。

2)外贸鞋服。临空属性总体一般。外贸服装出口以海运为主。我国是品牌服装代工的主要基地,那些对新产品投放时间敏感的快时尚服装企业,如Zara、H&M、优衣库、UR、GAP等,出口产品空运的比例会高一些。这些快时尚服装品牌的大型代工厂主要分布在长三角,部分位于珠三角,同时也有不少代工企业基于成本考虑已在东南亚如越南、泰国、马来西亚、柬埔寨、缅甸等国家进行生产布局。

本文注释

1MRO在航空圈一般是指第三方独立航材维修机构。MRO是Maintenance,Repair&Overhaul的首字母缩写,航空领域的MRO企业是指飞机从制造厂交付后,向客户提供飞机维修、修理和大修服务的企业。

参考文献

[1] 张建秋.航空运输成为第五冲击波的理论基础与现实依据[J].经济与管理,2019,32(178):13-21.

[2] 张凡.临空经济赋能城市发展的典型模式与案例[J].全球城市研究,2021(2):094-109.

[3] 严丹晨.对南京发展临空产业的几点建议[J].中国商人.

[4] 赵楠琦,周丽亚,陈小妹,等.港产城融合发展理念下的深圳机场临空经济发展规划探索 [J].规划师,2022(3):125-131.

[5] 曹微,林家禾.后疫情时代临空经济区如何有效推动航空维修产业发展[J].航空维修与工程,2022(6):25-27.

[6] 何枭吟,王晗.临空经济推动空港型自贸区高质量发展路径及对策[J].湖北工程学院学报,2021,41(4):85-89.

[7] 欧阳婧,刘雪妮.航空货运产业关联性及临空产业体系构建研究[J].物流与供应链经济,2021,43(1):110-116.

[8] 冯社苗.航空物流型空港经济区形成条件分析[J].产业创新研究,2019(3):9-10.

[9] 胡科,廖聪,何丹,戴特奇,廖家仪.临空经济区的空间范围识别——对北京首都国际机场的实证分析[J].城市规划,2020,44(9):93-99.

[10] 赵冰,曹允春.临空经济引领区域空间发展的路径与机理研究[J].综合运输,2021,43(8):32-36.

[11] 元婷婷.青岛胶东临空经济示范区产业布局规划研究[D].山东:山东科技大学,2018.

[12] 马同光.中国临空经济发展及影响因素研究[D].北京:中央财经大学,2018.

[13] 吴林静.全国共有240个机场谁是最强城市“发动机”[N].每日经济新闻,2021-9-8(010).