储能技术多元发展,各有不同的应用场景。我国新型储能技术基本上与国际先进水平并跑,压缩空气储能、储热储冷、锂离子电池、液流电池和钠离子电池技术已达到或接近世界先进水平。

01 新型储能类型与应用概述

新型储能是指抽水蓄能以外的储能技术。储能形式根据技术路径不同主要分为热储能、电储能和氢储能三大类,其中电储能又可按能量储存形式分为物理储能、电磁储能和电化学储能。物理储能除了抽水蓄能外,还包括压缩空气储能、飞轮储能、重力储能等;电磁储能包括超导储能、超级电容器储能等;电化学储能包括锂离子电池、钠电池、铅蓄电池、液流电池、钠硫电池、燃料电池等储能形式;热储能主要包括熔融盐储能、热(冷)储能等。

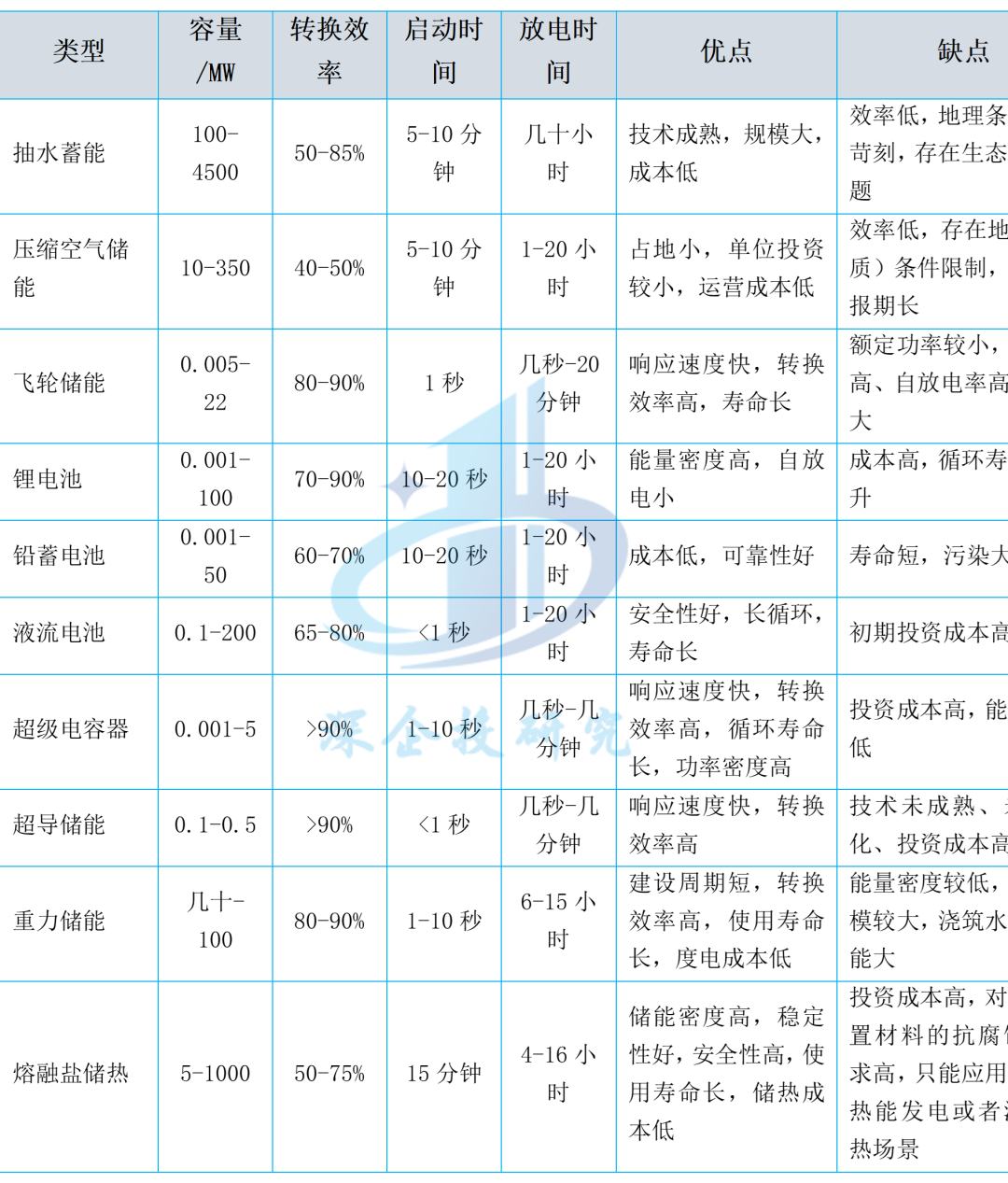

储能技术呈现多元化发展格局,各有不同的应用场景。每种储能技术均具有一定的独特性,在实际应用中,需要用户综合考虑各种储能技术的特点以及优缺点,选择最适宜的技术方案。比如,飞轮储能、超级电容、超导储能可以解决秒级或分钟级以下的调频需求;抽水蓄能、压缩空气储能、燃料电池和电化学储能等则更适用于进行小时级调峰;氢储能适合执行季节性调峰。不同储能技术的特点如下表所示。

表1 主要储能技术比较

资料来源:深企投产业研究院整理。功率按照现实项目(包括规划项目)的最大功率,非理论值。

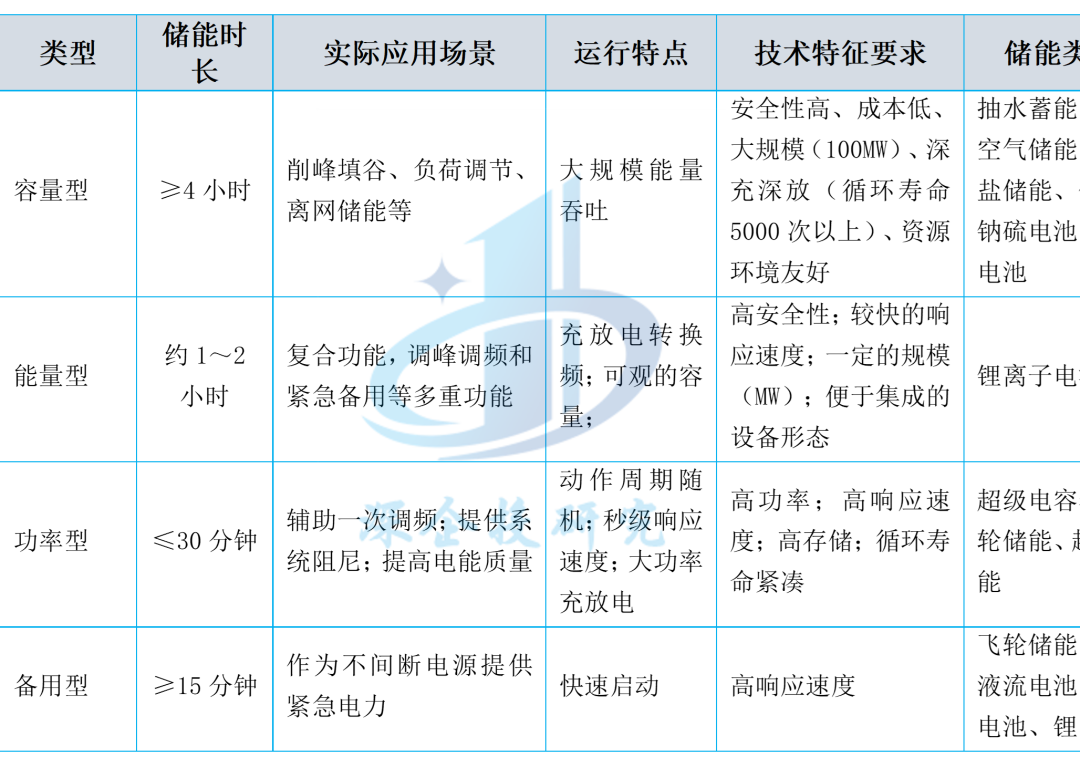

按照时长要求的不同,储能的应用场景可分为容量型(≥4小时)、能量型(约1~2小时)、功率型(≤30分钟)和备用型(≥15分钟)四类,对应的应用场景如下表所示。

表2 储能技术应用场景

资料来源:中国能建《关于“熔盐储热”技术》,天风证券等,深企投产业研究院整理。

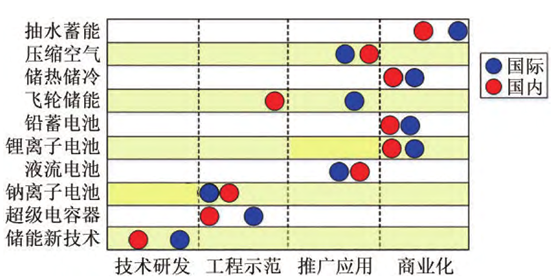

从各类储能技术的研发推广进程看,目前我国储能技术基本上与国际先进水平并跑,压缩空气储能、储热储冷、铅蓄电池、锂离子电池、液流电池和钠离子电池技术已达到或接近世界先进水平;抽水蓄能、飞轮储能、超级电容和储能新技术与世界先进水平还有一定的差距,如下图所示。

图1 2022年中国储能技术和世界先进水平的比较成熟度

资料来源:陈海生等《2022年中国储能技术研究进展》。

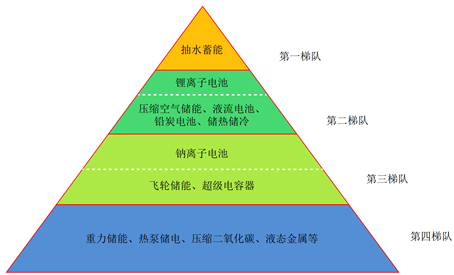

综合分析我国各储能技2022年的基础研究、关键技术和集成示范的情况,各种储能技术可以大致分为四个梯队。其中,第一梯队为抽水蓄能,单机规模100MW以上,占2022年全国储能装机的77.1%左右;第二梯队为锂离子电池、压缩空气储能、液流电池、铅蓄电池和储热储冷技术,单机规模可达10-100MW,其中锂离子电池装机最多,有可能未来形成单独的一个梯队;第三梯队为钠离子电池、飞轮储能和超级电容器,目前单机规模可以达到MW级,其中钠离子发展受关注最多,有可能未来进入第二梯队;第四梯队为重力储能、热泵储电、压缩二氧化碳和液态金属技术等新型储能技术,需要进一步的研发,以便实现集成示范和产业化应用。

图2 2022年中国储能集成示范和产业化梯队

资料来源:陈海生等《2022年中国储能技术研究进展》。

02 压缩空气储能

——应用现状。压缩空气储能(CAES)目前处于小规模应用阶段。据CNESA(中国能源研究会储能专委会/中关村储能产业技术联盟)统计,截至2021年底,压缩空气储能在全球新型储能装机规模中的占比为2.3%。根据国家能源局数据,截止2022年底,压缩空气储能占全国新型储能装机规模的2%(如按照CNESA全球储能数据库的不完全统计,占比为1.5%)。当前压缩空气储能整体产业规模仍较小。

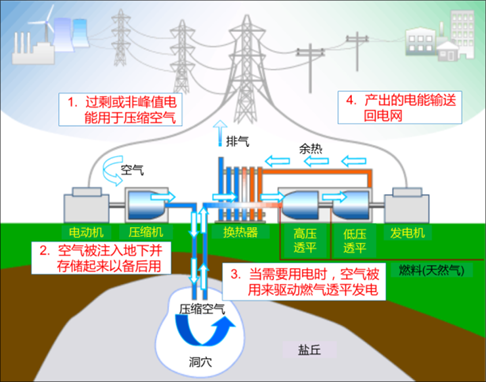

——工作原理。传统的压缩空气储能是基于燃气轮机开发的储能技术,其工作原理是,在用电低谷,用过剩的电能来驱动压缩机,将空气压缩至高压并储存在储气装置(如地面储气罐、地下盐穴、地下人工硐室等)中,使电能转化为空气的内能存储起来;在用电高峰,由储气装置释放储存的高压空气,通过(进入燃烧室)燃烧或者换热的方式,加热压缩气体,将其输送至膨胀机内膨胀做功,推动发电机发电。其工作原理如下图所示。

图3 传统压缩空气储能技术原理

资料来源:中国科学院工程热物理研究所《浅谈“压缩空气储能技术”》。

——优缺点。压缩空气储能具有启动快速、能量密度和功率密度较高、运营成本低、设备使用寿命长、损耗低等优点,一般可储释能上万次,寿命达40-50年。缺点是,能量转换效率低下(仅能到50%),需要大洞穴或者大容量储气装置存储压缩空气、存在地域(地质)条件限制,投资回报期较长。压缩空气储能中,储气方式不同,成本差异较大,单位成本约7000-9000元/kW,总体上当前压缩空气储能的单位成本高于抽水蓄能和电化学储能,单位kWh成本则与电化学储能相当。目前压缩空气储能度电成本0.24-0.25元,随着规模提升,新型压缩空气储能系统的度电成本可达到0.2元,如果未来能降到0.15元以下,则经济效益更加显著。

压缩空气储能产业链

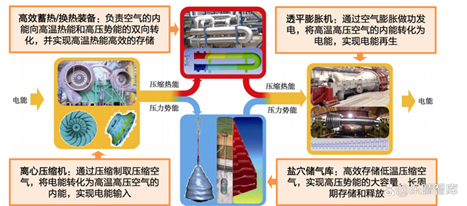

上游为装备制造、储气库。压缩空气储能系统主要由压缩机、空气透平膨胀机(空汽轮机)、发电机、换热器、储热介质等构成,储能电站设备投资约占65%-70%,其余为土建安装及其他辅助工作。其中核心设备为压缩机(离心式空气压缩机),可占到储能电站投资的15%以上;换热器、透平机、辅助系统、控制系统等,和传统火电站配置类似,约占储能电站投资的15%,基本无技术瓶颈。

图4 压缩空气储能核心设备

资料来源:乐晴智库。

• 核心设备厂商:国外压缩机主要有阿特拉斯·科普柯、西门子、日本神钢等,国内能达到相应技术要求的主要有陕鼓动力、沈鼓集团、金通灵三家企业。目前100MW级压缩机基本可以实现国产化,但实现单机300MW级仍存在很大难度和技术瓶颈。设备主要企业包括:陕鼓动力(空压龙头,压缩机、膨胀机)、沈鼓集团(离心压缩机)、金通灵(空气膨胀机)、杭氧股份(空气压缩机、透平膨胀机)、川空集团(空分设备、透平膨胀机)、哈电汽轮机(空气透平、油气换热器等)、东方汽轮机(空气透平、油气换热器)、上海汽轮机(空气透平、油气换热器)等。

• 储气库资源供应:压缩空气储能储气库包括高压气罐、低温储罐、废旧矿洞改造、新建洞穴、盐穴等多种形式,现阶段在建、已投产项目多采用地下储气库(废旧矿洞改造、新建洞穴、盐穴),我国盐业企业中,鲁银投资、苏盐井神、中盐化工、雪天盐业等均在盐穴储能领域有所布局。储气装置占储能电站投资的10%—20%,如采用地下盐穴,成本约占10%;如采用人工硐室,成本约20%;如储气装置使用压力容器,其单位造价是盐穴储气造价的10倍以上。

中游为储能系统集成(主要提供技术支持)、储能电站施工建设。主要的技术提供方是中储国能(中科院热物理研究所下属,近期完成超10亿元A轮融资)、中科储能、科远智慧,以及中科院理化所、清华大学等高校院所;主要的系统集成商包括中储国能、陕鼓集团等;项目整体建设施工单位主要有中国能建、中国电建等,主要提供EPC(工程建设总承包)业务。从建设市场情况看,中国能建目前占据主要地位。

下游为投资运营商(业主单位)。当前参与投资布局(包括规划中)的企业包括中国能建、中国电建、国家能源集团、国家电投、中国华能、福能股份、华电集团、大唐集团、三峡集团(三峡能源)等,基本为国企(央企)。

03 飞轮储能

——应用现状。飞轮储能还处于商业化早期,在全球及中国储能市场占有率较低。据CNESA数据,截止2022年底中国已投运新型储能累计装机规模达到13.1GW,其中飞轮储能其中仅占0.1%。目前国内市场上飞轮储能应用多数为试点项目,主要作为蓄电池系统的补充,成熟运行产品较少,运行功率较低,后备时间短,部分技术性能需要进一步完善。

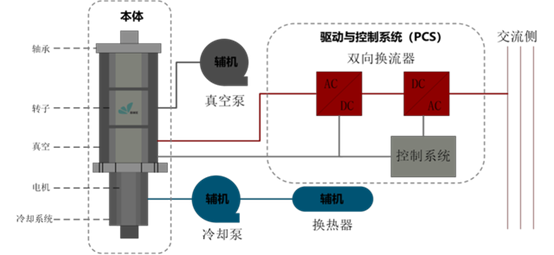

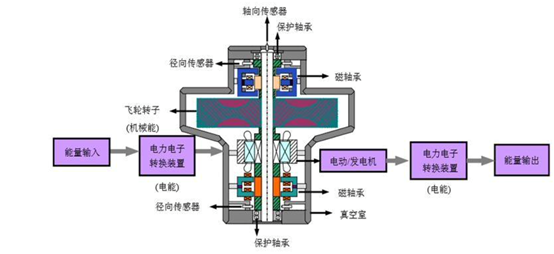

——工作原理。飞轮储能的原理是利用过剩电力给真空外壳中的转子(飞轮)加速,把电能以动能的形式储存。在储能阶段,通过电动机拖动飞轮,使飞轮本体加速到一定的转速,将电能转化为动能;在能量释放阶段,飞轮的旋转速度会降低,电动机作发电机运行,将动能转化为电能。一般来说,飞轮系统使用电流来控制飞轮速度,其中高能的飞轮使用高强度碳纤维制成的转子,并通过磁悬浮轴承实现悬浮。这些转子在真空罩内的转速可达到20000-50000rpm,可以在几分钟内达到所需的速度。

图5 飞轮储能系统结构

资料来源:贝肯新能源。

图6 飞轮储能系统运作示意图

资料来源:智见能源,中银证券。

——应用领域。飞轮储能是一种高频次、大功率、长寿命、高效率的功率型储能技术,适用于数百千瓦至数十兆瓦、持续数秒至数分钟、频次10万次以上的电储能应用场景,是实现电压稳定、频率调节的重要技术。飞轮储能可用于新能源并网、微电网调频,地铁、港口制动能量回收,数据库、医院不间断电源,国防、科研脉冲电源等。

——优缺点。飞轮储能的优点包括:1)高效率。能量转换效率能够达到90%及以上。2)长寿命。飞轮储能的使用寿命可达200万次以上,且使用寿命不受充放电深度的影响,主要取决于飞轮材料的疲劳寿命和系统中电子元器件的寿命。3)响应速度快。启动时间在1秒以内,充放电速度反应极快,属于分秒级的储能技术。4)运维较简单。运行过程中几乎不需要维护,工况环境适应性好,-20-50°C下都能正常工作。缺点主要有:1)能量密度低。额定功率小,最多供电几分钟,而且由于空气和轴承阻力,存储过程中存在电能消耗的情况。2)成本较高。主要是由于其需要使用高强度材料(如使用碳纤维材料制造飞轮)和先进的控制技术,单位投资成本较大。3)噪音大。旋转飞轮转速可高达15000rpm,噪音较大,且持续工作在高转速、高温等极端工况下,因此极其轻微结构变动将会导致剧烈震动,不仅会产生极大地噪声污染,也可能发生断轴等安全风险。

飞轮储能产业链

产业链上游。典型的飞轮储能系统基本结构包括5个部件:1)飞轮本体,一般为高强度复合纤维材料(如碳纤维复合材料)制成;2)轴承,为转子提供低耗损支撑,利用非接触式的永磁轴承、电磁轴承或超导悬浮轴承等支承飞轮;3)电机,一般为电动/发电互逆式双向电机(电动机+发电机);4)电力转换器,是输入电能转化为直流电供给电机,输出电能进行调频、整流后供给负载的关键部件;5)真空器(真空室),为减少空气阻力,飞轮系统放置于高真空密封套筒内。上游部件主要由华阳股份、国机重装、湘电股份、广大特材等企业提供。产业链中游为飞轮储能系统集成,主要设备厂商也同时参与。下游为发电侧、电网测的业主单位。

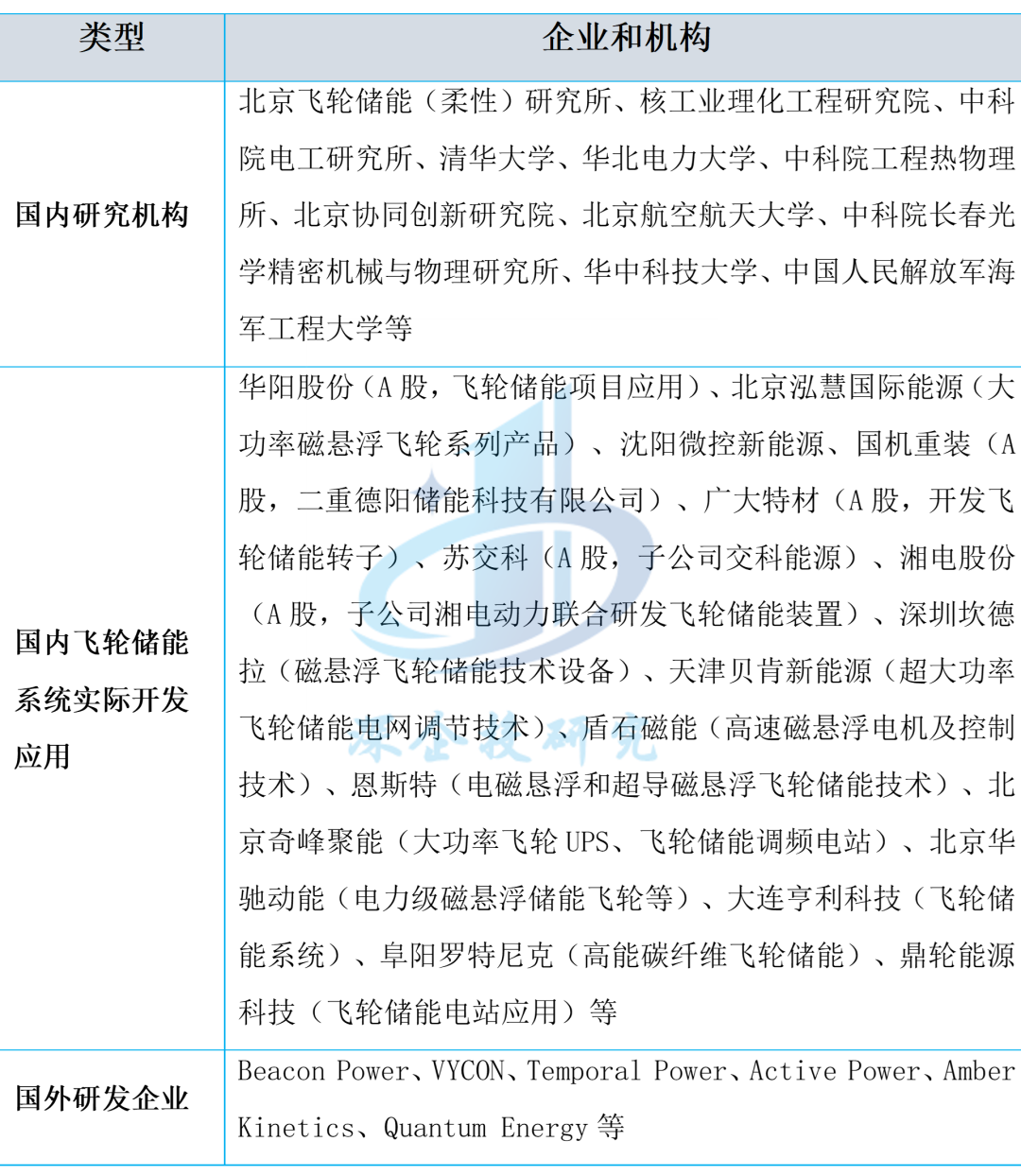

表3 飞轮储能系统和装置开发应用重点机构

资料来源:深企投产业研究院整理。

04 钒液流电池

——应用现状。我国液流电池储能的研发推广处于世界领先水平。根据CNESA数据,截止2022年底液流电池占我国已投运新型储能累计装机规模的1.2%。液流电池根据活性材料分类,可分为全钒液流电池,锌基液流电池(锌溴、锌铁、锌镍、锌空气等),铁铬液流电池、全铁液流电池等等。其中全钒液流电池是目前最接近产业化和规模化应用的一种电池,而其他液流电池技术成熟度稍低,仍然面临活性物质的沉积、电解液互窜、功率密度低、容量和能量无法完全解耦、析氢和析氧等问题,基本上处于工程化示范阶段。在应用场合方面,液流电池有望与锂离子电池形成差异化竞争,主要在4小时及以上,百兆瓦时以上的容量储能场合进行推广。

全钒液流电池随着大规模产业化加速,渗透率将不断提升,装机规模呈增长趋势。根据EV Tank发布的数据,2021年中国钒电池新增装机量0.13GW,2022年国内大量的钒电池储能项目开工建设,预计全年新增装机量将达到0.6GW。据EV Tank预测,预计2025年钒电池新增规模将达到2.3GW,2030新增量将达到4.5GW,届时钒电池储能项目累计装机量将达到24GW,当年新增市场规模将达到405亿元。GGII预测,2025年国内液流电池出货量有望超过10GWh(按4小时测算,含出口),复合增速高达95.5%。

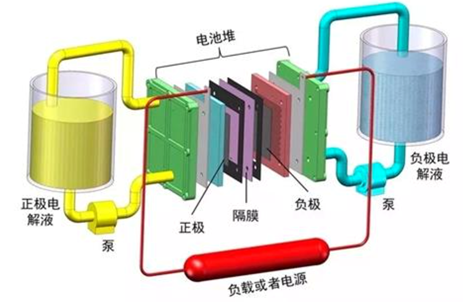

——工作原理。液流电池通过离子选择膜的离子交换将化学能转化为电能,离子选择膜将两种液体电解质分开存储在不同的罐中,利用两种化学溶液进行离子交换来进行充放电,其电压一般在1.0-2.2V之间。与其它电池相似,液流电池的功率与隔膜面积成正比,而储存能量的多寡和溶液储存容量成正比。

液流电池正负极全使用钒盐溶液的称为全钒液流电池(全钒氧化还原液流电池),简称钒电池。钒电池电能以化学能的方式存储在不同价态钒离子的硫酸电解液中,通过外接泵把电解液压入电池堆体内,在机械动力作用下,使其在不同的储液罐和半电池的闭合回路中循环流动,采用质子交换膜作为电池组的隔膜,电解质溶液平行流过电极表面发生电化学反应,通过双电极板收集和传导电流,从而使得储存在溶液中的化学能转换成电能。这个可逆的反应过程使钒电池顺利完成充电、放电和再充电。

图7 全钒液流电池的构成

资料来源:北京低碳院,安信证券。

——优缺点。全钒液流电池的优点包括:1)相较于锂离子电池,安全性更高。全钒液流电池的电解液为钒离子的酸性水溶液,在常温常压下运行,不存在热失控、着火爆炸的风险,具有本征安全性。在空间占用方面,锂离子电池储能系统需要满足更为严格的消防及安全标准,在集装箱的排布上必须留出更大的安全距离,而全钒液流电池无此问题,因此布局更为紧凑,占地更加集约。2)循环寿命长。循环次数可达16000次以上,显著优于锂离子电池,且生命周期内容量可完全恢复,容量衰减问题小(相比之下,锂离子电池的可用容量会随着循环次数的增加而明显下降)。3)充、放电性能好。可深度放电而不损坏电池。自放电低,在系统处于关闭模式时,储罐中的电解液无自放电现象。4)启动速度快,无相变化,充放电状态切换响应迅速。5)输出功率和储能容量相互独立,便于模块化集成和规模放大。全钒液流电池实现了电芯功率和容量的分离,输出功率和储能容量可独立设计。要增加输出功率,仅需增加电堆的数量;要增加储能容量,仅需增加电解液的体积(储液罐的容量)。设计和安装灵活,便于模块化设计和规模放大,因此适用于大规模、大容量、长时储能, 其储能时长越长,单度电分摊成本将大幅度降低,价格越便宜。近期的项目设计规模已达到200MW,远超锂电池储能系统规模。6)我国钒资源储量丰富,供应链安全性更强。我国已探明钒矿储量占全球43%(美国地质勘探局USGS数据),产量约占全球三分之二,相比于锂电池在核心矿产方面对外依赖度高,发展钒电池可避免受制于人。

全钒液流电池的缺点包括:1)能量密度不高。全钒液流电池的能量密度为12-40Wh/kg,低于锂电池的80-300Wh/kg。不过,固定式储能系统对能量密度要求不高,因此液流电池更适用于大规模蓄电储能。2)初始投资成本较高。目前锂电池储能电站的初始投资成本最低可达到1.6元/Wh,而钒电池储能项目初始投资成本普遍在3元/Wh以上。近期钒电池成本下降较快,2022年11月中核汇能1GWh液流电池储能采购中标候选人公示中,最低中标单价达到2.2元/Wh。虽然钒电池初装成本较锂电池偏高,但全寿命周期使用成本与锂电相近,在长时储能场景更具优势。不过仍要考虑如果钒资源开发力度不如预期,钒电池大规模应用拉动钒价上涨、拉高电解液成本,则可能削弱全钒液电池的全寿命周期的性价比优势。

全钒液电池储能产业链

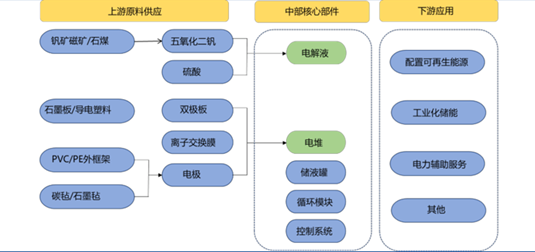

全钒液流电池主要由电解液、交换膜、电极、双极板等组成。电解液是钒离子的储存介质,占系统成本的35%-40%(其中五氧化二钒占电解液成本60%左右),其性能将直接影响到电池系统的工作效率、运行工况和使用寿命等;交换膜是电池内用于钒离子交换的膜材料;电极是氧化还原反应的主要发生场所,包括一个正极和一个负极;双极板是用来电气连接但液压分离相邻电芯的一种隔板,主要功能为隔离正负极电解液、汇集电流和支撑电极等。双极板、离子交换膜、电极、电极框架等构成电堆,电堆是钒电池系统的重要部件,是发生电化学反应的主要场所,可占总成本的35%,而电堆成本中55%来自于离子交换膜。其他装置(如管路与控制系统、循环泵等)占总成本的30%。全钒液流电池产业链如下图所示。

图8 全钒液流电池产业链

资料来源:长城证券。

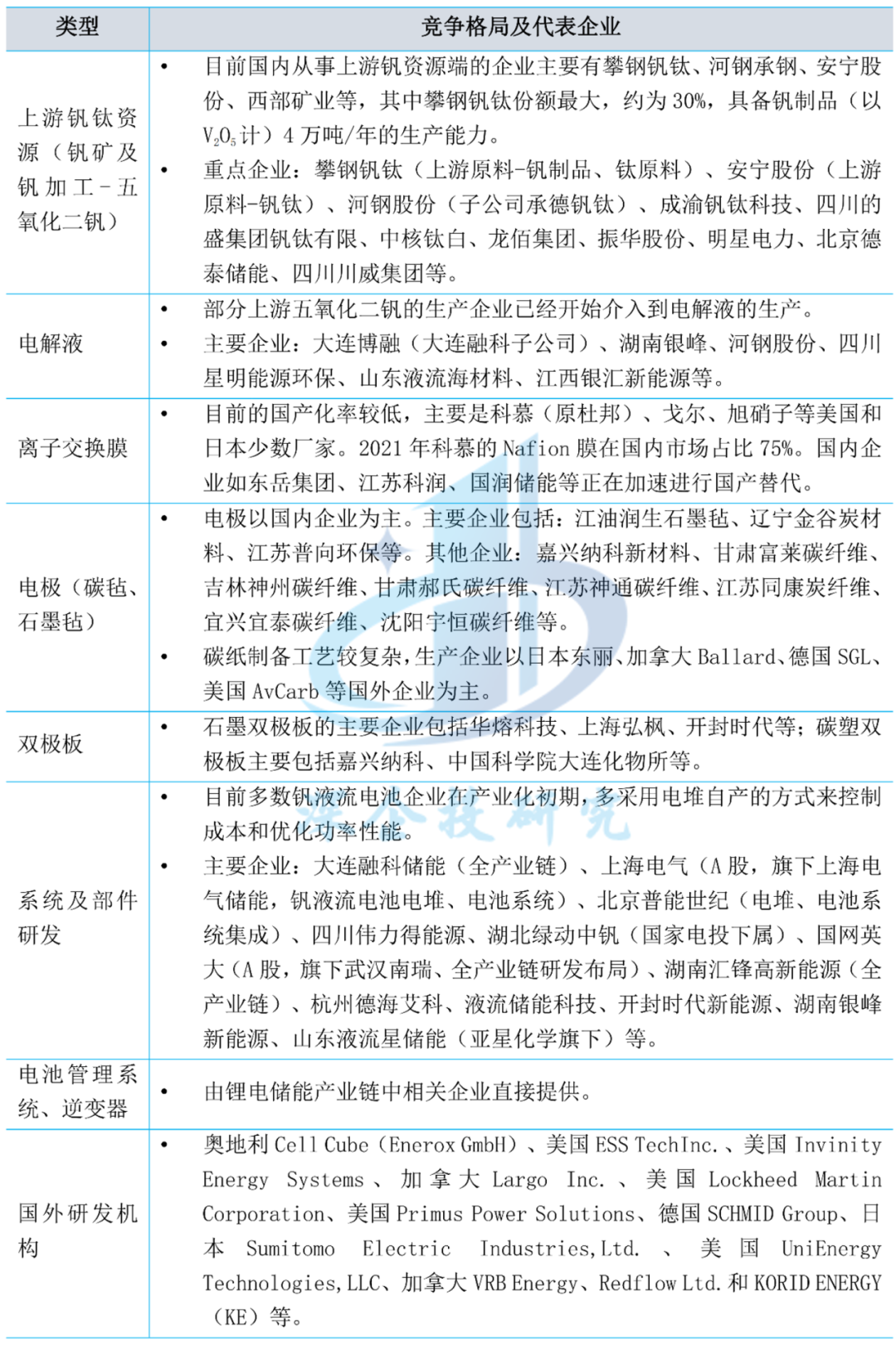

当前国内全钒液流电池市场总体体量较小,龙头格局未显,产业仍处于发展初期。产业链各环节的竞争格局和代表企业如下表所示。

表4 全钒液流电池产业链代表企业

资料来源:深企投产业研究院整理。