会展服务业是地方经济和产业发展的助推器,为我国推进高水平对外开放提供重要支撑,也是一二线城市现代服务业的重要发展方向。疫情三年我国会展服务业断崖式下跌,中小企业普遍亏损,行业加速洗牌。2023年我国会展服务业复苏,头部企业市场集中度有望继续提升,加快追赶外资巨头步伐。

01 会展产业的作用

会展服务业是地方经济和产业发展的助推器。首先,展览业是连接产业、贸易与消费的重要平台与载体。会展产业具有显著的产业关联效应,能够通过乘数效应路径,直接拉动商业购物、旅游、餐饮、住宿、交通、通信、物流货运、金融保险、广告、印刷、房地产等相关服务业发展,一个好的会展对经济拉动效应能够达到1:9(展会主办方收入为1)。比如,根据《2019上海会展业白皮书》,2018年上海展览业直接带动相关产业收入超过1400亿元。根据国新办2023年4月4日的新闻发布会,广交会对于区域经济的拉动效应达到了1:13.6。其次,会展产业发展是地方产业升级的重要支撑。会展产业发展有利于推动信息交流和创新知识外溢,并为区域内优势产业尤其是制造业提供对外展示、交流和贸易的平台,加快区域产业转型升级。可以说,创新型经济的发展,离不开会展产业的配套。各级各类会展活动,为我国推进高水平对外开放搭建了众多市场化平台,会展服务业也是一二线城市现代服务业的重要发展方向。

02 产品类别和产业链

会展的概念。会展是指会议、展览、大型活动等集体性的商业或非商业活动的简称。狭义的会展仅指展览会和会议,广义的会展是各种类型的博览会、展销活动、大中小型会议、文化活动、节庆活动和各类产业/行业相关展览的统称。会议、展览会、博览会、交易会、展销会、展示会等都是会展活动的基本形式。

会展的分类。根据业务模式的不同,一般可将会展业务分为自办展和代理展两类。自办展业务系会展公司以其自有品牌办展,并负责会展项目的策划与发起、会展实施、招商招展等工作,拥有会展品牌的所有权。而代理展业务指展会代理公司代理组展单位销售展位并承担部分组织职能,代理企业一般不拥有会展品牌所有权。根据举办地不同,自办展和代理展又可分为境内办展和境外办展。根据举办展会的目标群体不同,一般可将会展业务分为综合性展会与专业性展会。综合性展会,参展企业包括几个不同行业,这类展会一般规模较大,往往按行业划分展区。专业性展会,参展企业有特定行业限定,展示某一行业甚至某一项产品,展出者和参观者都是专业人士的展览会,如汽车展、珠宝展、建材展等。根据是否拥有品牌所有权划分,又可分为自有品牌展、合作展、展中展三类。

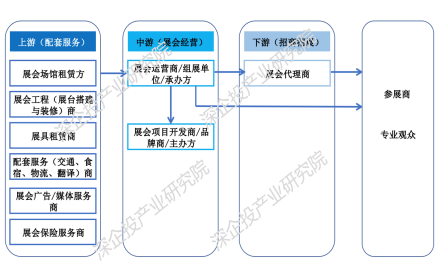

会展服务业产业链。产业链上游,包括场馆租赁、展会工程(包括展台展位设计制作、装饰、布展工程等)和展具租赁、广告宣传、金融保险,以及会务服务、交通、食宿(酒店)、物流、翻译、培训、场馆运营管理信息服务等各类配套服务商。中游是展会经营相关机构,包括展会的开发商或品牌拥有者,负责会展项目的策划、创意、市场调研、可行性研究、主题设置、合作方筛选等;展会的运营商或组展单位,负责展会的组织承办、推广及运营服务。会展行业的下游环节包括会展的代理合作机构、参展企业和参展观众。在招展招商方面,一般存在直销、经销和代理销售(代销)三种模式。产业链如下图所示。

图1 会展服务业产业链

资料来源:深企投整理。

03 市场规模

新冠疫情前,全球会展服务行业稳步发展,亚太市场增速较快,仍处于成长期。根据Technavio发布的研究报告显示,2018年全球会展行业市场规模为355.2亿美元,2013-2018年复合增长率为5.19%;其中亚太地区行业市场规模达到73.3亿美元,2013-2018年复合增长率为7.36%,位居全球首位。欧洲及北美市场进入存量竞争时代,2013-2018年欧洲/北美会展市场规模年复合增长率分别为4.39%/4.70%。欧美地区会展业高速增长态势已经过去,市场进入成熟阶段,边际增速放缓。

2022年全球展览业普遍复苏反弹,2023年将全面放开。据Technavio测算,2021年亚太地区会展市场规模为30.3亿美元,预计2021-2026年CAGR为8.43%,2026年市场规模为45.5亿美元。新冠疫情对全球会展服务业造成严重冲击,根据UFI国际展览业协会披露的数据,在全球范围内展览行业企业的收入,2020年平均营业额仅相当于2019年的28%,2021年为41%。2022年全球展览业平均收入呈明显增长,达到2019年收入水平的73%(不含中国为80%),其中,英国(89%)、意大利(86%)、沙特阿拉伯(85%)、土耳其(82%)、韩国(82%)以及日本(80%)均高于平均数,不过中国香港(58%)、中国(69%)业界收入仍低于预计水平;2023年全球平均收入(不含中国)将达到2019年水平的94%。UFI第30期《全球展览业晴雨表》研究报告预计,2023年6月宣布“正常运营”的展览公司比例将达到80%,恢复到疫情前的水平,全球展览业务复苏将在2023年结束,全球展览市场将全面放开。

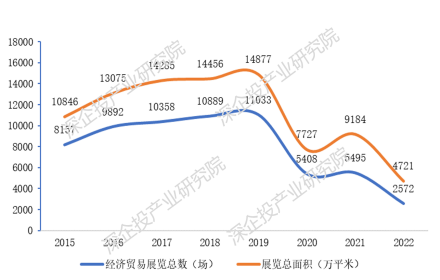

新冠疫情前,我国会展服务业从高速增长进入到低速增长阶段。根据商务部中国会展经济研究会数据,2019年我国经济贸易展览总数达11033场,展览总面积达14877.38万平方米,展览数量和面积达到2011年以来最高点,但由于宏观经济下行压力持续加大,增速已大幅放缓,自2016年以来已进入低速增长阶段。新冠疫情三年,我国会展业断崖式下跌,期间2021年稍有反弹,但2022年形势急转直下,2022年全国举办线下展览总数为2572场,展览面积共4721万平方米,较2021年展览总数减少2923场,展览总面积减少4463万平方米,降幅分别为53.2%和48.6%,展览总数和展览面积分别仅相当于2019年的23.3%、31.7%,如下图所示。从好的方面看,2022年平均每个展览举办面积1.84万平米,相比2019年增加0.49万平米,增幅为36.2%,会展的规模化水平持续提升。

图2 2015-2022年全国展览数量、展览面积发展趋势

资料来源:商务部中国会展经济研究会《2015-2022年度中国展览数据统计报告》,深企投整理。

04 发展趋势

会展产业区域分化明显。我国展览总面积区域分布差异化仍较明显,华东、华南地区占据主导地位。根据中国国际贸易促进委员会《中国展览经济发展报告2021》,2021年华东地区、华南地区展览数量占全国比重分别为42.7%、18.2%,展览面积占比分别为44.1%、20.8%。上海、广州、北京、深圳仍是我国会展业重点区域,办展面积位列全国前四。2021年办展数量超过50个的城市为上海、广州、北京、南京、郑州、深圳、成都、青岛、沈阳、武汉、长沙、杭州、重庆、南宁、西安、合肥等16个城市;2022年因疫情影响,城市格局发生明显变动,按展览面积排名的前15个城市为广州、深圳、青岛、重庆、成都、长沙、沈阳、杭州、南京、长春、南昌、济南、厦门、郑州、武汉。上海展览业受疫情停摆重创,办展面积排名降至第16位,在全国展览总面积的占比从2019年的13.5%降至2022年的2.19%。2022年,深圳以42场展览、306.2万平方米展览总面积,位居全国第二,2023年上半年全市已举办各类展会约80场(不完全统计),展览总面积近400万平方米,预计全年举办展会189场,展览数量预计同比增长3.6倍,办展面积超过800万平方米,规模创历史新高。

重点城市加快发展会展产业。2021年,中国首次牵头提案制定会展国际标准,各地展览城市发展呼声高涨。重点城市包括一线城市、国家中心城市和省会城市也在加快推动会展业发展。比如上海市、深圳市、昆明市编制“十四五”规划,明确提出建设国际会展之都。2022年,深圳连续发布《深圳市关于建设国际会展之都的若干措施》以及实施细则,从支持新引进国际知名品牌展会、支持培育专业展会、支持本地展会做大做强、支持展会参加认定认证、支持举办国际会议、支持组团参加市外国内展会等六大方面对企业和项目进行奖励。北京市、广东省、江西省、山西省、广州市、西安市先后出台行动计划,部署高质量发展会展业。成都市人大颁布《会展业促进条例》。多地政府更新会展专项资金管理办法,增加资金额度,细化奖补政策。拥有大型会展中心的城市区级政府,如广州市海珠区、成都市天府新区、南昌市红谷滩区、佛山市南海区新颁政策,扶持会展业发展。

疫情冲击导致行业洗牌,市场集中度持续提高。从构成类型上看,我国会展行业呈现“以政府机构为主体,民营企业、中外合资企业多元参与”的格局。政府办展项目正积极实施服务外包,逐步转向由展览类经营公司为其承办展会。新冠疫情爆发以来,会展行业是受冲击最为严重的行业。根据国外机构数据显示,疫情期间全球57%的展会公司被迫裁员,其中超过一半的公司裁员幅度超过了25%,而亚太地区和欧洲裁员比例达到了52%和43%。就我国情况来看,2022年,因线下办展会停摆,全国展览业陷入行业性亏损。多数企业裁员,部分企业倒闭或歇业。近三年大量地方性、小规模、低层次的会展项目退出市场,同时大批中小型民营会展企业倒闭,在本轮市场洗牌中存活下来的展会都是具有一定实力、规模和品牌影响力的展会,具有品牌和资金优势的国有大型会展集团以及上市公司也基本保持稳定,形成强者愈强弱者愈弱的局面。在部分中小会展企业因疫情倒下的同时,国内部分大中型会展企业正积极布局、抢占市场,如:上市公司东浩兰生会展集团2021年合资成立了杭州、武汉等4家公司;上市公司米奥会展公司2021年收购了深圳华富展览服务有限公司;部分外资会展公司也通过资本运作、收购兼并等方式抢占市场。

国外大型会展企业持续布局中国。近年来,国际会展企业进入中国市场步伐加快,进入方式灵活多样,包括收购中国会展项目、联合成立合资企业运营会展以及缔结战略合作关系共同开 发会展项目等,其中收购中国会展项目成为国外会展企业进入中国市场的重要方式。此外,外资会展企业还纷纷与国内相关机构合作,成立合资会展公司,共同举办展会。例如英国I2I会展集团与中国纺织行业贸促会合作,共同举办中国国际针织博览会;成都市博览局与英国励展博览、博闻UBM、意大利罗马会展公司建立了战略合作关系等。在新冠疫情冲击期间,仍有部分外资龙头企业将区域总部落户中国,如2022年8月全球会展20强企业英国塔苏斯展览集团的亚太总部落户成都。德国是国际上会展服务业最发达的国家之一,并较早布局我国会展服务市场,2021年在我国的16家国际展览企业中,德国会展企业有法兰克福会展、慕尼黑会展、汉诺威会展、斯图加特会展、杜塞尔多夫会展、科隆会展、纽伦堡会展等7家,占比近半。

05 竞争格局

海外巨头国内办展数量及面积均领先,国内企业发展空间较大。根据《2019年中国展览数据统计报告》,列入清单的5701家企业中,办展规模前十位中外资企业占据主体,国内除中国对外贸易广州展览公司作为国资企业具备较多政府资源,办展规模领先外,其民营企业仅有振威展览一家上榜,其余企业办展规模和数量均和海外巨头有较大差距。根据《2021年中国展览数据统计报告》,2021年16家国际展览企业在中国境内总共举办了126场展览,展览总面积914.66万平米,占全国展览总面积的10.99%;其中5家企业的办展规模在全国排名前10,办展规模达到713.2万平米,占前10企业合计面积的46.34%。在2021年国际展览企业举办的展览中,属于移植合作的展览数量为40场,占总数的31.74%,面积为202.98万平方米,占总面积的22.59%,国内收购的展览数量为86场,占总数的66.09%,面积为633.26万平方米,占总面积的77.41%。总体上,海外巨头凭借成熟办展经验,通过品牌移植和兼并收购扩大规模,在高质量展会和行业领先展会里面占有绝对优势。在中国境内举办规模最大的前100展会统计中,国际会展企业举办的展会数量占比32%,规模占比32.52%,标志着国际会展企业在中国境内会展市场有很大的市场占有率。总体上,国内领先会展企业相比海外巨头具有较大提升空间。

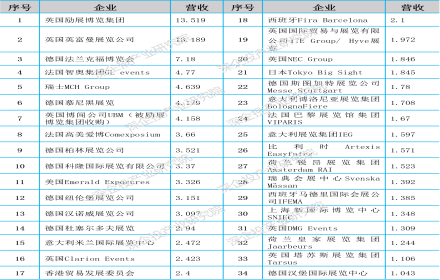

根据德国经济展览委员会(AUMA)在2019年8月年对全球展览公司综合收入进行的调查,全球营收超过1亿元欧元的展览公司如下表所示。

表1 全球展览重点企业营收排名(2018,亿欧元)

资料来源:根据德国经济展览委员会(AUMA)数据整理。

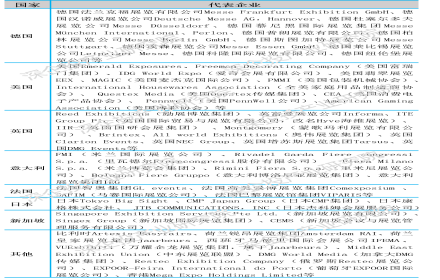

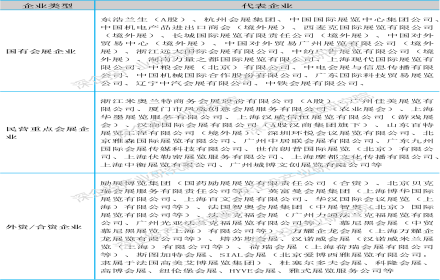

国外主要的会展公司如下表所示。

表2 主要国家会展代表企业

资料来源:深企投整理。

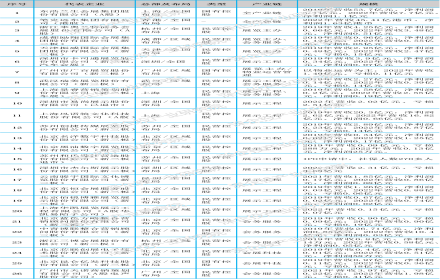

我国会展组展企业主要包括国有会展公司、民营会展企业和外资(含合资)企业三个类别。当前,国有会展公司集团化步伐加快。通过整合国企场馆和会展项目两方面资源,北京、 杭州、武汉、宁波等地成立国有会展集团公司,代表企业如东浩兰生、杭州会展集团等。我国会展组展主要企业如下表所示。

表3 我国会展组展重点企业

资料来源:深企投整理。

从上市公司情况看,截止2022年底,我国共有24家会展行业上市企业,其中上市企业4家(1家港股,3家A股),新三板挂牌企业20家。其中,从事展示工程业务的公司有12家,从事会务服务业务的公司有5家(以策划、营销、传播服务为主),从事展览主办(组展)的有3家,从事会展科技的公司有2家,从事展览全产业链的有2家。各企业情况如下表所示。

表4 国内会展行业上市、新三板及IPO申请企业情况

资料来源:深企投整理。含部分已退市企业、上市公司子公司。