作为新能源汽车配套的充电基础设施,充电桩市场快速发展,预计2025年全球充电桩市场规模可达千亿元。我国充电桩的装配制造企业数量众多,技术门槛比较低,产品同质化程度较为严重,具备核心零部件充电模块、直流充电桩、充电桩运营垂直整合能力以及获得海外市场认证的企业发展前景较好。

01 产品类别和产业链

新能源汽车主要通过充电和换电两种方式来补充能源,其中通过通过充电桩直接对新能源汽车动力电池充电,是主要的补能方式。

充电桩根据新能源汽车充电插口的输入电流形式、充电方式不同,可以分为交流充电桩和直流充电桩。交流充电桩受制于车载充电机的功率,一般交流充电的功率较小(7kw以内),充电时间较长(慢充),桩体较小、安装灵活。直流充电桩通过充电模块,将交流电转换为可控可调的直流电,采用三相四线制供电,可输出高电压及大电流,满足快充需求,其桩体较大、占用面积大。

充电柱那个根据安装方式不同,主要分为立式充电桩(落地式)和壁挂式充电桩。立式充电桩无需靠墙,适用于户外停车位和小区停车位;而壁挂式充电桩必须依靠墙体固定,适用于室内和地下停车位。

充电桩根据安装场景不同,主要分为公共充电桩、专用充电桩和私人充电桩。公共充电桩是建设在公共停车场(库)结合停车泊位,为社会车辆提供公共充电服务的充电桩。专用充电桩是建设单位(企业)自有停车场(库),为单位(企业)内部人员使用的充电桩。私人充电桩是建设在个人自有车位(库),为私人用户提供充电的充电桩。充电桩一般结合停车场(库)的停车位建设。

充电桩根据充电接口不同,主要分为一桩一充和一桩多充。一桩一充,指的是一台充电桩只有一个充电接口。目前市场上充电桩以一桩一充式为主。一桩多充,即群充,指的是一台充电桩有多个充电接口。在公交停车场这样大型停车场中,需要群充式充电桩,同步支持多台电动车充电。

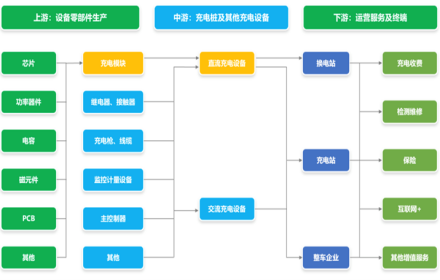

充电桩产业链上游为元器件和充电设备生产,包括外壳、主控制器、充电模块、功率器件、通信模块、配电滤波、断路器、变压器、接触器、充电连接器、电缆、电池、监控计量设备(电度表、计费系统等)、显示屏、充电枪等,主要零部件产品多为标准化电气产品。中游为充电桩整合制造和运营,制造商和运营商存在部分重合,不少企业采用“生产+运营”一体化模式。充电桩下游以电动车和充电服务运营解决商为主。

图1 充电桩产业链

资料来源:深圳市优优绿能股份有限公司招股说明书申报稿。

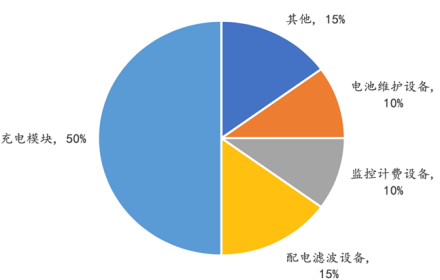

充电设备是充电桩的主要部分,成本占比超90%。其中充电模块应用于直流充电设备,是直流充电桩的核心部件,对电能起到控制、转换的作用,其性能对直流充电设备的整体性能、充电安全等有重要影响。充电模块成本占直流充电桩硬件成本的50%左右,如下图所示。

图2 120kw直流充电桩成本构成

资料来源:安信证券《电力及公用事业行业充电桩行业系列报告:国内海外同频共振,政策需求双轮驱动》。

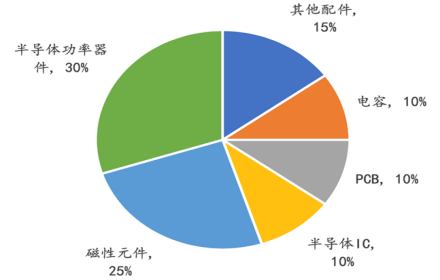

充电模块内部结构复杂,单个产品内含超过2500个元器件,拓扑结构的设计直接决定了产品的效率和性能。充电模块的关键元器件在于功率器件、磁性元器件、电阻电容、芯片、PCB等,成本结构如下图所示。

图3 120kw直流充电模块成本结构

资料来源:安信证券。

02 市场现状

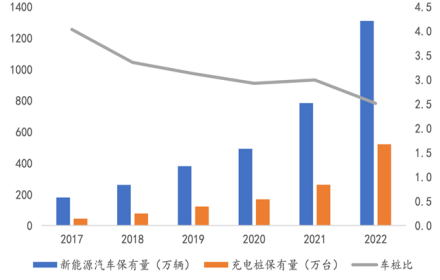

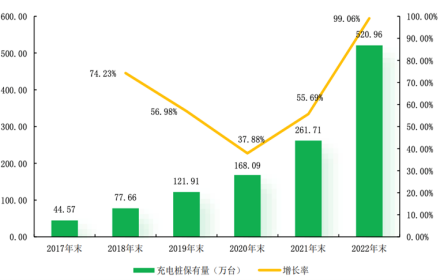

随着新能源汽车的普及推广,充电桩作为新能源的配套基础设施需要加快布局。中国市场新能源汽车销量高速增长。2014年,中国新能源汽车销量仅2.18万辆,2022年销量已经达到687.23万辆,年复合增长率高达105.3%。2022年新能源汽车渗透率达25.6%。截至2022年底,中国新能源汽车保有量达到1310万辆,充电桩保有量达到521万台,车桩比达到2.5:1,相较于2017年4:1有大幅改善。但距离车桩比1:1的发展目标仍有差距。

图4 中国车桩比情况

资料来源:EVCIPA中国电动汽车充电基础设施促进联盟,安信证券。

图5 2017-2022年中国大陆充电桩保有量

资料来源:EVCIPA中国电动汽车充电基础设施促进联盟,深圳市优优绿能股份有限公司招股说明书申报稿。

国家和地方政策相继出台,充电基础设施建设加快。2023年2月,《工业和信息化部等八部门关于组织开展公共领域车辆全面电动化先行区试点工作的通知》中提到,建成适度超前、布局均衡、智能高效的充换电基础设施体系,服务保障能力显著提升,新增公共充电桩(标准桩)与公共领域新能源汽车推广数量(标准车)比例力争达到1:1,高速公路服务区充电设施车位占比预期不低于小型停车位的10%,形成一批典型的综合能源服务示范站。2023年4月,国家能源局印发《2023年能源工作指导意见》,表明要推动充电基础设施建设,提高充电设施服务保障能力。5月《关于加快推进充电基础设施建设更好支持新能源汽车下乡和乡村振兴的实施意见》,提出“创新农村地区充电基础设施建设运营维护模式”。6月,国务院办公厅发布《关于进一步构建高质量充电基础设施体系的指导意见》,提出到2030年,基本建成覆盖广泛、规模适度、结构合理、功能完善的高质量充电基础设施体系,建设形成城市面状、公路线状、乡村点状布局的充电网络,大中型以上城市经营性停车场具备规范充电条件的车位比例力争超过城市注册电动汽车比例,农村地区充电服务覆盖率稳步提升。2022年以来,各省级政府也陆续发布充电基础设施发展规划或补贴政策,加速充电基础设施布局。根据长城证券预测,2025年中国充电桩市场空间将达到729亿元,2022-2025年CAGR达50.95%。

欧美新能源车桩比过高,加快充电基础设施建设,带动充电桩海外出口增长。截至2022年底,中国公共充电桩车桩比7.3,同期美国、欧洲分别为23.1和12.7,距离1:1的车桩比目标差距巨大。随着新能源汽车保有量快速增长,叠加欧美政府陆续出台规划和补贴政策,充电基础设施建设将明显提速。2022年拜登政府计划在五年内拨款近50亿美元建造数千座电动汽车充电站,将充电设备的联邦税收抵免延长至2032年。欧盟提出到2025年安装100万个公共充电桩,德国、荷兰、法国、意大利、西班牙、英国等均出台规划,设置充电桩、充电站建设目标,并配套相应的补贴政策。比如法国提出到2030年建造700万个公共和私人充电站。

据IEA预计,到2030年全球将有550万个公共快充桩和1000万个公共慢充桩。根据安信证券报告,预计2025年中国充电桩保有量达到2315.7万台,2030年达到12595.6万台,2023-2030年复合增速46.3%;2025年中国充电桩销量811.5万台,2030年达到3444.2万台,2023-2030年复合增速38.1%。欧洲市场方面,预计2025年欧洲公共充电桩保有量达到120.4万台,2030年达到331.7万台,2023-2030年复合增速25.8%;预计2025年欧洲公共充电桩销量达到29.1万台,2030年达到50.5万台,2023-2030年复合增速13.0%。美国市场方面,预计2025年美国公共充电桩保有量达到33.9万台,2030年达到201.5万台,2023-2030年复合增速41.3%;2025年美国公共充电桩销量达到9.1万台,2030年达到66.5万台,2023-2030年复合增速44.2%。

国内率先获得海外认证资质的充电桩企业有望抢占先机。中国、欧洲、美国等对于充电桩均有出台相关认证标准,通过认证是进入市场的前提条件。中国的认证标准包括CQC等,但暂时并没有强制性认证标准。美国的认证标准有UL、FCC、Energy Star等,欧盟的认证标准主要是CE认证,欧洲部分国家也提出了各自细分的认证标准。整体上看,认证标准难度美国>欧洲>中国。

充电桩运营市场规模方面,根据华宝证券测算,2023年我国充电电费规模436.6亿元,同比增速65%;充电服务费规模263亿元,同比增速59.6%。到2026年,中国充电运营商市场空间(电费+服务费)规模将达2105亿元,同比增速43%。

03 竞争格局

充电桩主要零部件产品多为标准化电气产品,下游企业供应商选择较多,而充电模块则具有较高的技术壁垒,生产厂家较少,份额集中。充电桩行业特别是交流充电桩技术门槛比较低,产品同质化程度高,公司数量众多,行业整体盈利水平不高,而直流充电桩的价格更贵、盈利水平更高,具备充电模块、直流充电桩、充电桩运营垂直整合能力以及获得海外市场认证的企业发展前景较好。

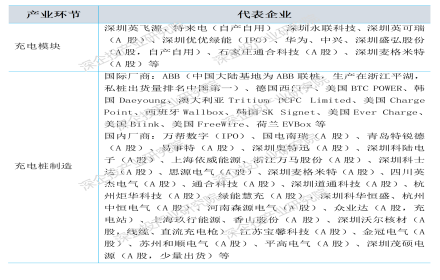

目前国内充电桩相关企业数量有300多家,行业竞争较为充分,多数企业充电桩制造的营收规模较小。充电模块及充电桩制造(装配)主要企业如下表所示。

表1 充电模块及充电桩主要企业

资料来源:深企投整理。

我国充电桩的商业模式主要有三种:一是“充电桩+商品零售+服务消费”模式;二是“充电APP+云服务+远程智能管理”模式;三是“整车厂商+设备制造商+运营商+用户”模式。

我国充电桩运营商大致可分为四种类型:1)充电桩生产制造与充电网络投资运营一体化企业,主要是使用总资产模式,专注自有资产运营,并与其他运营商和第三方平台开展合作,包括星星充电(隶属于万帮数字)、特来电(特锐德)、万马爱充(万马股份)、普天新能源、上海依威能源、深圳车电网(科陆电子参股)等。2)电网自建充电桩网络,包括国家电网(国网电动汽车服务有限公司)和南方电网(南方电网电动汽车服务有限公司)。3)大型车企集团自建充电网络,包括特斯拉、蔚来、小鹏、上汽安悦、广汽能源等,其中部分车企的充电网络建设运营会外包给资产型充电运营商与第三方充电服务商。4)充电网络第三方运营商,如云快充、小桔充电(隶属于滴滴出行)、深圳汇能等,采用轻资产模式为主,聚焦庞大的充电桩长尾市场,为区域性的运营商提供Saas服务,本质是IT服务商。

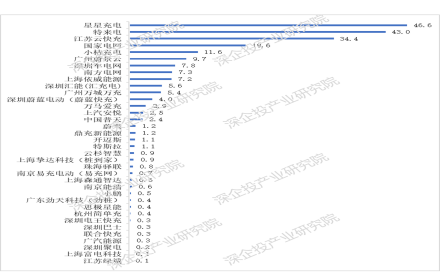

国内充电桩运营行业存在资金、场地、电网容量和数据资源四大竞争壁垒,目前已呈现马太效应,头部企业市场集中度提升。2023年6月,我国主要公充电桩运营商及其保有量如下图所示。从公共充电桩保有量情况看,我国前5企业为特来电、星星充电、云快充、国家电网、小桔充电,占比达到68.7%;前10企业占比达到86.2%。

图6 主要充电桩运营商充电桩保有量(万台)

资料来源:EVCIPA中国电动汽车充电基础设施促进联盟《2023年6月电动汽车充换电基础设施运行情况》,含公共充电桩和共享私桩。深企投整理。