我国是全球康复需求最大的国家,2019年康复需求总人数已达到4.6亿人,2亿多慢性病患者、8500万残疾人群、逐年增加的运动损伤人群,以及术后康复群体、产后恢复群体等对于康复医疗器械的需求,都将驱动市场规模持续扩大,预计2027年市场规模超千亿元。

01 康复器械产品分类

康复医疗是一个以研究伤、病、残者功能障碍的预防、评定、治疗和训练为主要任务,以消除和减轻患者的功能障碍,弥补和重建患者的受损功能和活动能力,提高生活自理能力,改善生存质量为目的的一个医学专科,与预防医学、保健医学、临床医学并称为“四大医学”,是现代医学的重要组成部分,在医疗体系中拥有重要的价值。

康复医疗覆盖病种领域广泛,涉及神经康复、骨与关节康复、心肺康复、疼痛康复、烧伤康复等多个细分领域,终端受益者包括老年人群体、残疾人群体、术后康复群体、产后恢复群体、慢性病患者群体、儿童康复群体等,因此康复器械天然具备多样性特征,行业产品品种繁多,ISO9999:2007把康复器械分成11大类,129个次类、707个支类。

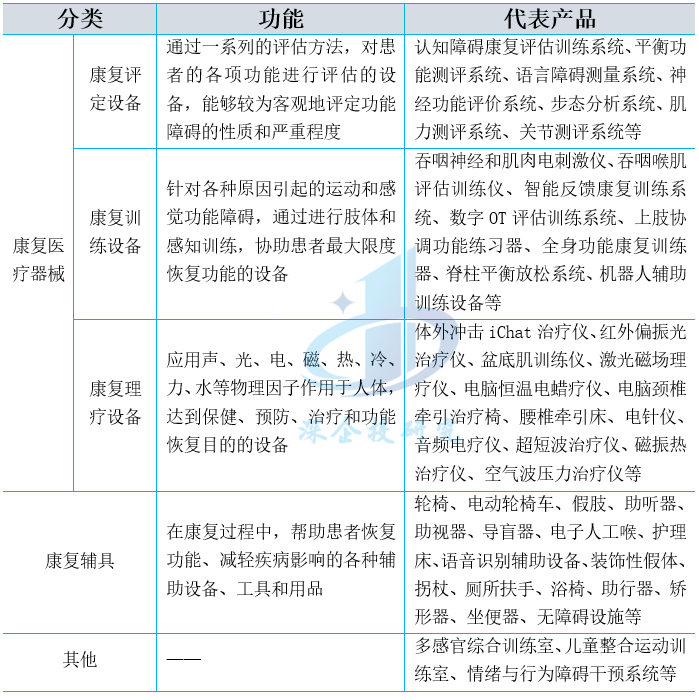

按作用机理分,康复器械主要产品涵盖声疗、光疗、电疗、磁疗、中医类、压力疗法、运动训练(PT)、作业训练(OT)等。按照作用方式的不同,又可分康复理疗设备(物理治疗设备)、康复训练设备、康复评定设备等。广义的康复器械还包括康复辅具等,如下表所示。

表1 康复器械分类

资料来源:Eshare医械汇、翔宇医疗招股书等,深企投产业研究院整理。

02 市场规模及增长动力

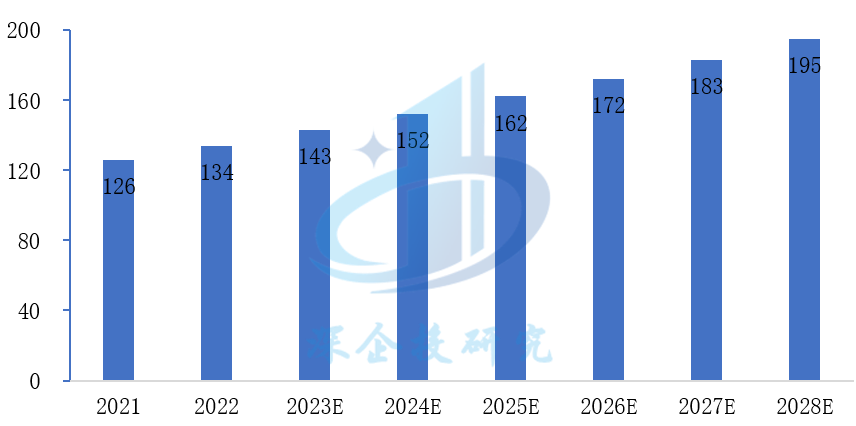

全球康复器械市场稳定增长。伴随慢性疾病患者人数增长、非传染性疾病导致的康复治疗需求增长、老年人群体中关节炎和帕金森病患者增长、外伤病人的增长以及有利的康复医疗报销政策等,全球康复医疗器械市场规模持续扩大。根据Research And Markets数据,2021年全球康复医疗器械的市场规模为134亿美元,预计2028年有望达到195亿美元。

图1 全球康复医疗器械市场规模(亿美元)

资料来源:Research And Markets,深企投产业研究院整理。

我国是全球康复需求最大的国家。据《柳叶刀》研究统计,2019年中国康复需求总人数已达到4.6亿人。老龄化的不断加剧导致生活自理能力缺失的失能老人群体持续扩大。目前中国有2亿多慢性病患者,其中存在康复需求的超过1000万人,而当前医院的康复资源覆盖面小,现有康复医疗基础设施建设尚未满足当下的市场需求。根据不完全统计,截止2022年,中国各类残疾人总数达8500万人,残联统计的残疾人数也达到3780.69万人,每年因交通、工伤事故致残的人数也达到100多万。根据《2022年残疾人事业发展统计公报》,仅856.7万残疾人得到基本康复服务,164.8万残疾人得到基本辅助器具适配服务。产后康复方面,约有1/3产妇在产后出现不同程度的盆底功能障碍,同时产后康复已经从较为刚需的盆底肌、骨盆、腹直肌修复延伸到身材管理、美容护理等需求。随着运动普及,中国有超35%的国民参与运动,10%的人可能会发生运动损伤,运动损伤人群逐年增加。根据运动康复产业联盟的调研统计,我国主要从事运动康复服务的机构门店数量在2020年底已接近400家,参照国外的运动康复机构数量,平均每4000人可拥有一家康复服务机构,而中国目前机构数量与欧美国家相距甚远。

我国康复相关机构数量持续增加。目前我国康复医疗机构大致可分为综合医院康复科、康复医院、康复医疗中心。其中康复医院呈现民营主导格局,2018年我国康复医院共637家,2021年已增长至810家,其中民营医院从2018年的485家增至2021年的628家。2011年我国康复医学床位数量仅有8.37万张,而这一数字在2020年已达到30万张。截止2021年底,我国残疾人康复中心数量达11260家,产后康复中心5288家。

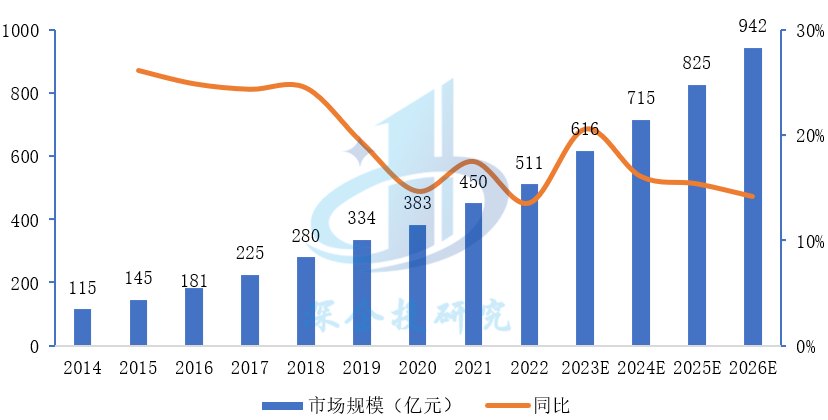

我国康复医疗器械市场规模持续扩大。根据Frost&Sullivan数据,2022年中国康复医疗器械市场规模为511亿元,预计2026年达到941.5亿元。

图2 我国康复医疗器械市场规模及预测

资料来源:Frost&Sullivan、东北证券,深企投产业研究院整理。

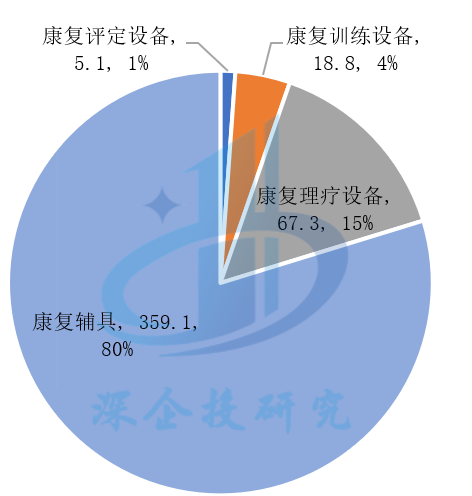

从市场结构来看,康复辅具占据主体。根据Frost&Sullivan数据,2021年我国康复医疗器械市场中,康复测评、训练及理疗三类设备市场规模合计91.2亿元,占比为20%左右,市场以轮椅、假肢、助听器、无障碍设施等康复辅具为主,如下图所示。

图3 2021年我国康复器械各细分市场规模

资料来源:Frost&Sullivan、东北证券,深企投产业研究院整理。

03 竞争格局及重点企业

全球康复医疗器械市场集中度低。康复医疗器械呈现多品种、小批量、单价不高的特点,全球行业整体集中度较低,竞争格局分散。全球知名企业主要有美国Medline、美国Enovis(含DJO)、美国Invacare、英国BTL、日本OG Wellness、日本松下康养等,其中Enovis和Invacare两强营收预计占行业15%左右。

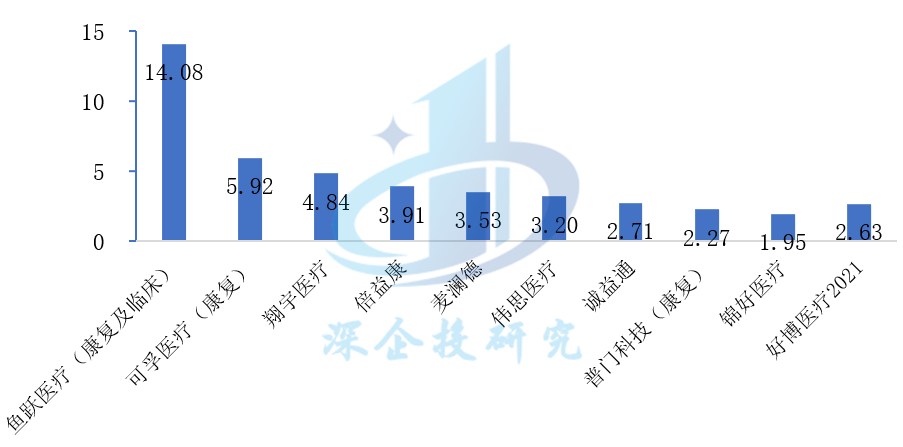

我国康复医疗器械企业总体规模较小,市场格局分散。2022年我国康复器械上市企业9家,其中披露康复器械营收的8家企业(不含鱼跃医疗)合计该板块营收仅26.4亿元,预计占全国市场规模仅5%。

图4 我国康复医疗器械上市及IPO企业营收(2022年,亿元)

资料来源:各公司年报、招股说明书,深企投产业研究院整理。除鱼跃医疗外,其他企业数据仅包含康复器械板块营收。

国内康复医疗器械国产化率高,但仿制、低端产品占比较大,高端设备仍然被外资品牌占据,国产替代仍有较大空间。根据众成医械统计的医用康复器械数据,截至2022年10月,医用康复器械有效产品共5049款,其中国产有效产品4945款,占比超过90%。根据医械汇数据,从获批产品类型看,我国康复辅具类产品占比高达59.4%,轮椅车产品占比为35.6%,集中在技术壁垒和附加值较低的低端产品领域。在中医、力疗、光疗等领域部分低技术赛道实现100%国产化。根据众成数科招投标中标数据统计,2019年1月至2023年4月期间,除真耳测试仪、助听器外(招投标国产率分别为0、26.95%),其他康复设备领域基本实现50%以上国产招投标金额占比。

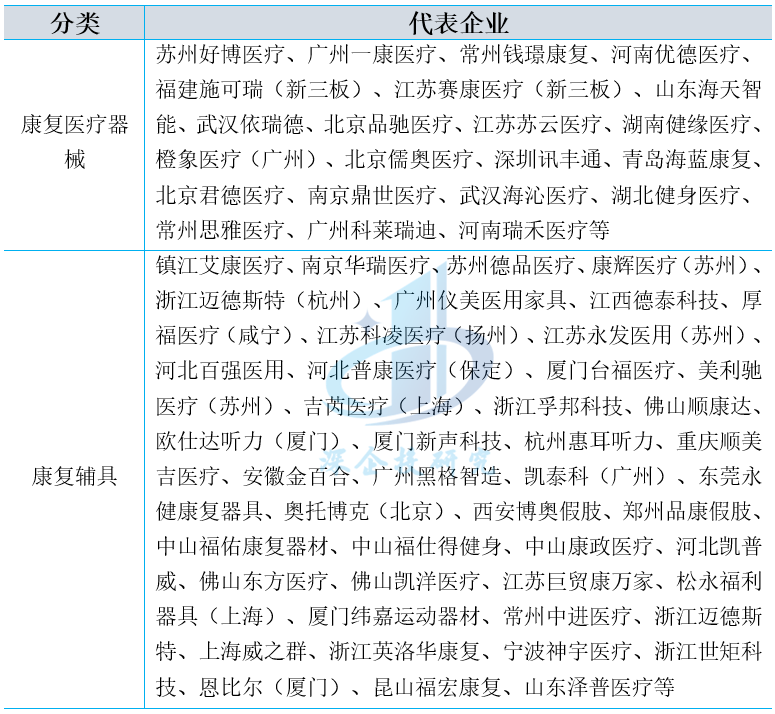

表2 国内康复器械重点企业(非上市)

资料来源:深企投产业研究院整理。

资料来源:深企投产业研究院整理。