传感器是建设数字中国的关键技术之一,目前传感器芯片及高端传感器市场主要被美日欧企业垄断,国产替代空间广阔。在新能源汽车、工业自动化、医疗、环保、消费等领域智能化、数字化需求的持续带动下,全球智能传感器市场规模保持稳步增长。我国智能传感器市场规模已超千亿元,未来几年的年复合增速还将保持在15%以上。

01 产品及应用概况

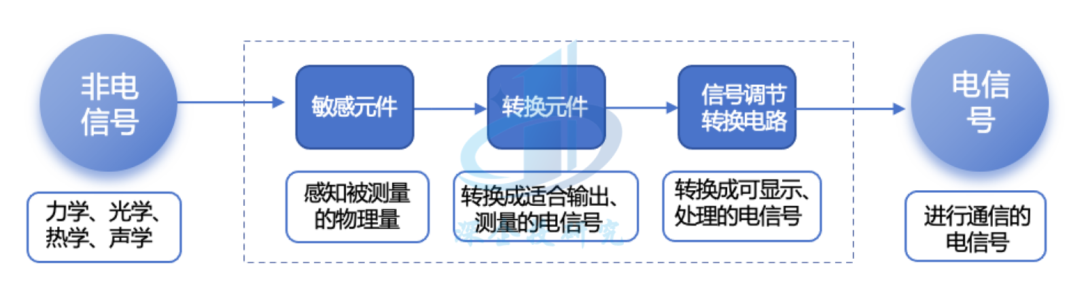

传感器引领智能时代。传感器是数据采集的源头、被誉为“万物互联之眼”,根据国家十四五规划纲要,传感器与高端芯片、操作系统、人工智能关键算法等并列,是建设数字中国的关键技术。传感器作为一种检测装置,能感受到被测量的信息,并能将感受到的信息,按一定规律变换成为电信号或其他所需形式的信息输出,以满足信息的传输、处理、存储、显示、记录和控制等要求。其工作原理如下图所示。

图1 传感器工作原理

资料来源:深企投产业研究院整理。

传感器通常由敏感元件、转换元件、变换电路(信号处理电路)组成。

——敏感元件是传感器的核心部分,负责感知被测量的物理量。它通常采用某种特殊的材料或结构,具有较高的灵敏度、稳定性和耐久性。敏感元件可以将温度、湿度、压力、光强等物理量转换为电信号或其他形式的信号。常见的有热敏元件、光敏元件、力敏元件等。

——转换元件负责将敏感元件输出的信号(被测量物理量)转换为电信号。常见的转换元件类型包括电阻式、电容式、电感式、热电偶、光电式、压电式、磁电式等。转换元件的转换原理和性能将直接影响传感器的精度和稳定性。

——信号处理电路负责对转换元件输出的电信号进行放大、滤波、数字化处理等。这样可以提高信号的准确性和稳定性,便于后续的数据处理和分析。信号处理电路通常包括放大器(前置放大器、主放大器等)、滤波器、模数转换器等组件。

除了上述三个基本组成部分,传感器还可能包括其他辅助元件,如辅助电源、外壳、连接线等。

传感器有多种分类方法。按测量物理量分类,包括压力传感器、位移传感器、温度传感器、湿度传感器、图像传感器、光传感器、流量传感器、气体传感器、麦克风、惯性传感器(加速度计、陀螺仪)等;按工作原理分类,有电阻式、电容式、电感式、压阻式、光电式、电磁式传感器等;根据应用领域可分为消费类、汽车电子类、工业电子类、医疗电子类传感器,其中消费类传感器占市场比重最大。

智能传感器是第三代传感器。全球传感器技术经历了多年发展,其技术的发展大体可分三代。第一代是结构型传感器,利用结构参量变化来感受和转化信号;第二代是上70年代发展起来的固体型传感器,这种传感器由半导体、电介质、磁性材料等固体元件构成,是利用材料某些特性制成,如利用热电效应、霍尔效应、光敏效应,分别制成热电偶传感器、霍尔传感器、光敏传感器;第三代传感器是智能型传感器,是微型计算机技术与检测技术相结合的产物。智能传感器是具有信息采集、信息处理、信息交换、信息存储等功能的多元件集成电路,是集传感器、通信芯片微处理器、驱动程序、软件算法等于一体的系统级产品,具有精度高、分辨率高、可靠性高、自适应性高、性价比高等特点。

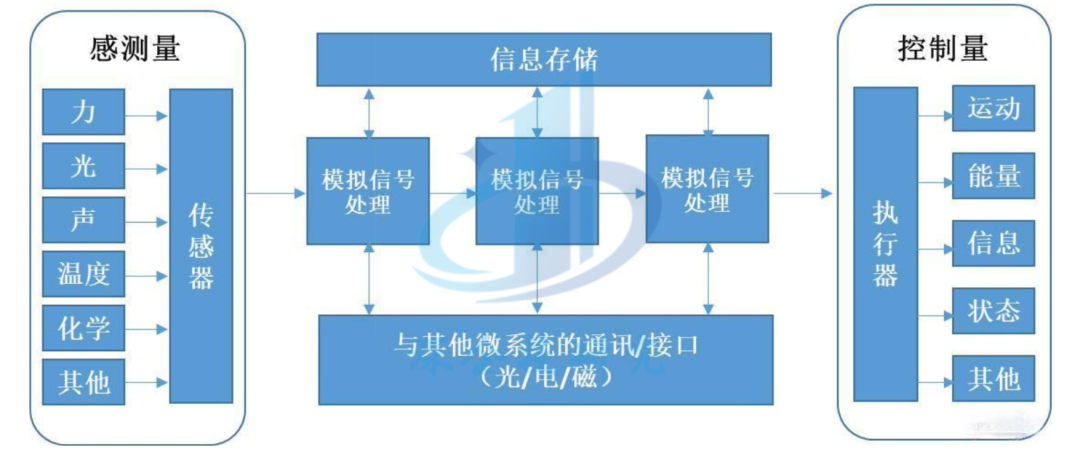

MEMS传感器是智能传感器的核心。MEMS全称为微电子型机械系统(Micro Electro Mechanical System),是利用半导体制造工艺和材料,将传感器、执行器、机械机构、信号处理和控制电路等集成于一体的微型器件或系统,其内部结构一般在微米甚至纳米量级。与传统传感器相比,MEMS传感器具备体积小、重量轻、成本低、功耗低、可靠性高、适于批量化生产、易于集成及实现智能化等优势。在微米量级的特征尺寸MEMS传感器可以完成某些传统机械传感器所不能实现的功能,例如在单一芯片上集成多个不同类型、不同功能的传感器,以及滤波器、控制器、执行器、通信单元等,通过多传感器的融合与协同,可以实现多参数的同时监测,提升信号识别与收集效果,提高设备集成化程度,节约内部空间。因此,MEMS传感器正逐步取代传统械传感器的主导地位,在消费电子产品、汽车工业、航空航天、机械、化工及医药等领域得到广泛的应用。

图2 MEMS传感器工作原理

资料来源:数字化企业网、华安证券。

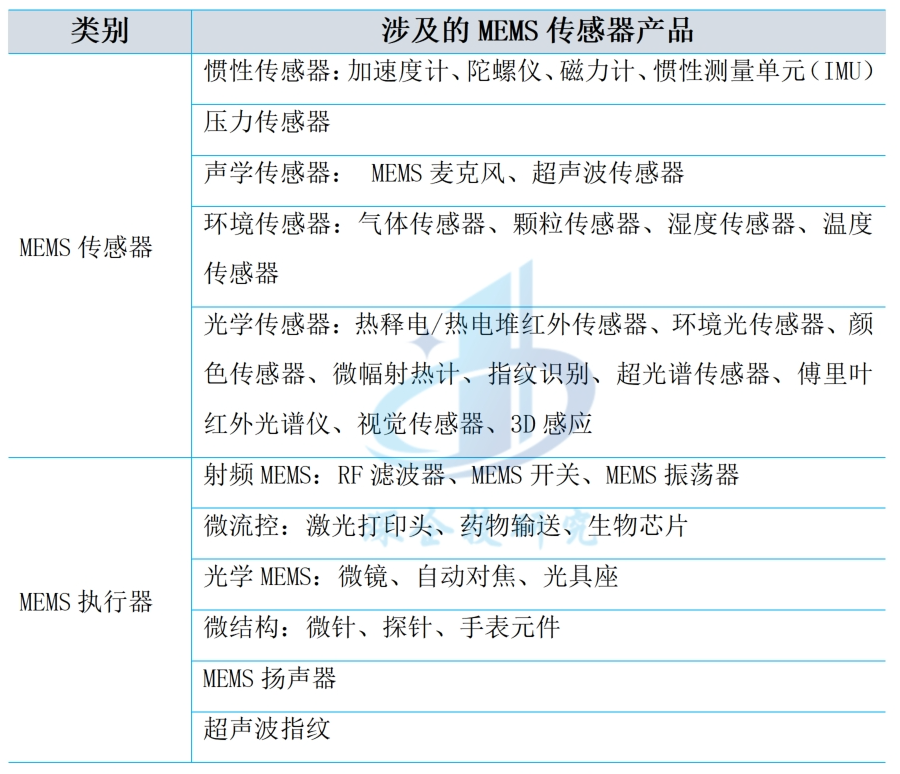

MEMS器件可分为MEMS传感器和MEMS执行器,其中传感器的市场占比约为70%左右,但通常MEMS市场与MEMS传感器市场不做严格区分。常见的MEMS器件如下表所示。

表1 MEMS产品主要类别

资料来源:安徽芯动联科招股说明书,深企投产业研究院整理。

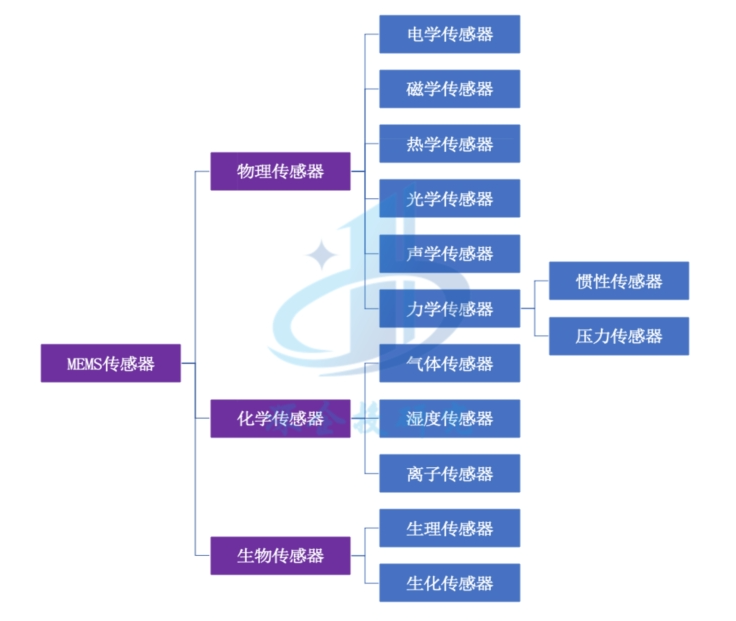

常见的MEMS传感器类别包括加速度计、高精度压力传感器、多轴陀螺仪、硅麦克风、振荡器、能源收集器、射频传感器、高灵敏度气体传感器、电子罗盘等。MEMS传感器分类方法如下图所示。

图3 MEMS传感器分类

资料来源:传感器专家网、华鑫证券。

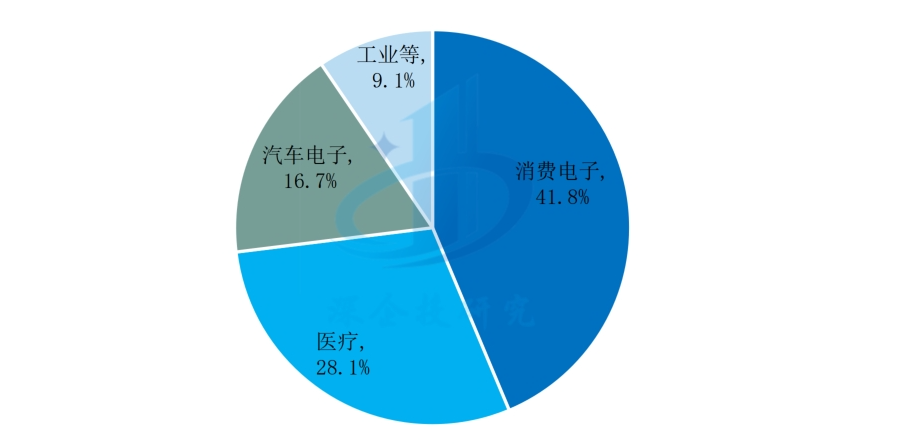

根据赛迪智库,当前MEMS传感器在消费电子、医疗、汽车电子以及工业等应用领域占比最高,分别占41.8%、28.1%、16.7%和9.1%,如下图所示。

图4 MEMS传感器应用领域

资料来源:赛迪智库、华安证券。

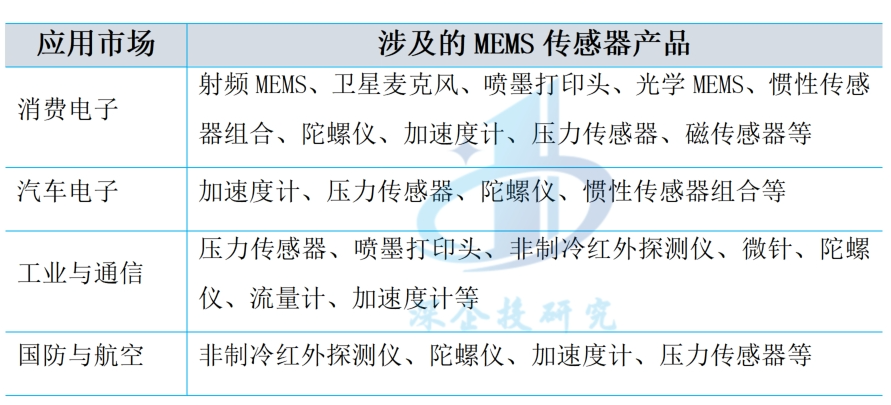

MEMS传感器的应用如下表所示。

表2 MEMS产品主要应用领域

资料来源:华安证券,深企投产业研究院整理。

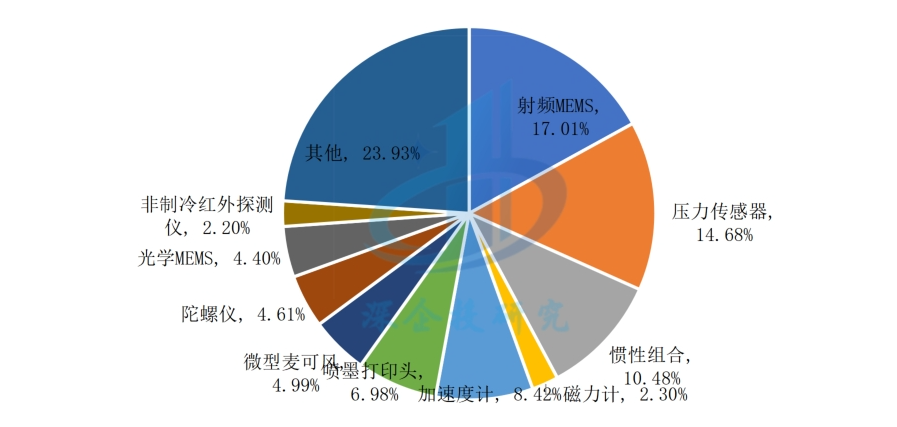

MEMS产品中,市场规模较大的包括射频MEMS、压力传感器、惯性传感器(包括加速度计、陀螺仪、磁力计、惯性传感组合)等。根据Yole数据,2021年全球MEMS行业产品结构如下图所示。

图5 2021年全球MEMS行业产品结构

图5 2021年全球MEMS行业产品结构

资料来源:Yole Intelligence《Status of MEMS Industry 2022》,安徽芯动联科招股说明书,深企投产业研究院整理。

02 产业链

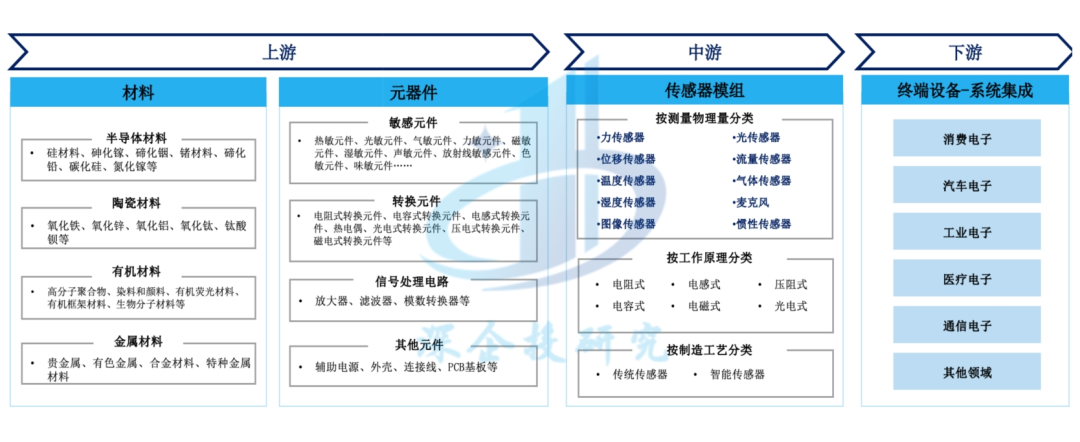

传感器产业链上游为材料和元器件,材料涵盖半导体材料、陶瓷材料、有机材料、金属材料等。上游敏感元件(芯片)、信号处理电路属于半导体产业链,占据价值链主要部分,形成设计-制造/代工-封装-测试分工格局,国际龙头普遍采用IDM(垂直整合制造)生产模式,国内企业以Fabless(无晶圆厂,仅专注设计)+委托代工为主。传感器产业链中游为传感器模组(器件)组装,传感器产业链下游即终端设备、物联网系统集成、消费电子、汽车电子、工业电子、医疗电子等。模组组装及终端设备处于中下游,国内已有基础优势。

图6 传感器产业链

图6 传感器产业链

资料来源:深企投产业研究院整理。

03 市场规模及发展动力

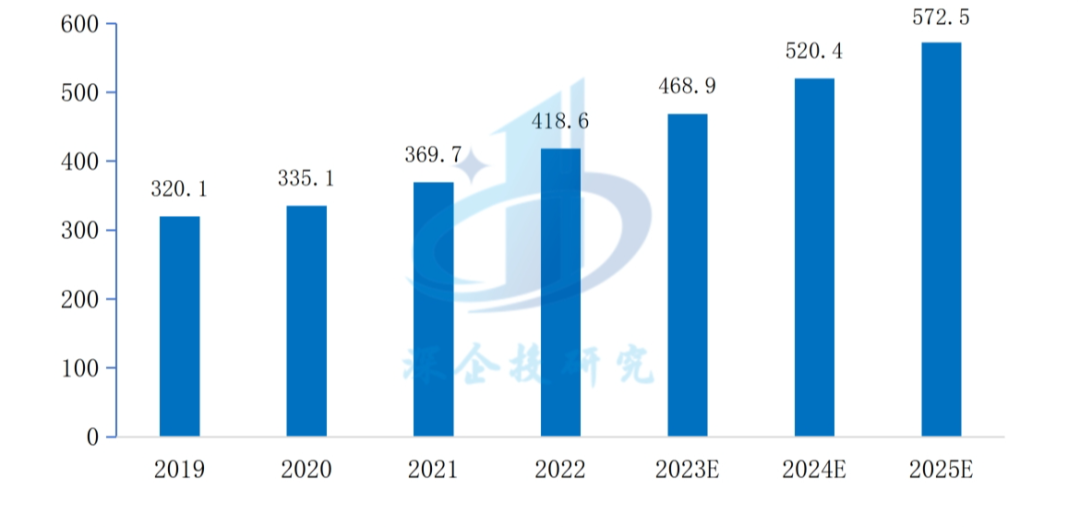

全球智能传感器市场规模持续扩大。根据中国(无锡)物联网研究院数据,2022年全球智能传感器市场规模为418.6亿美元,预计2025年全球智能传感器市场规模达到572.5亿美元,2022-2025年CAGR达到11%,如下图所示。

图7 2019-2025年全球智能传感器市场规模(亿美元)

资料来源:中国(无锡)物联网研究院《2023中国智能传感器产业发展报告》,深企投产业研究院整理。

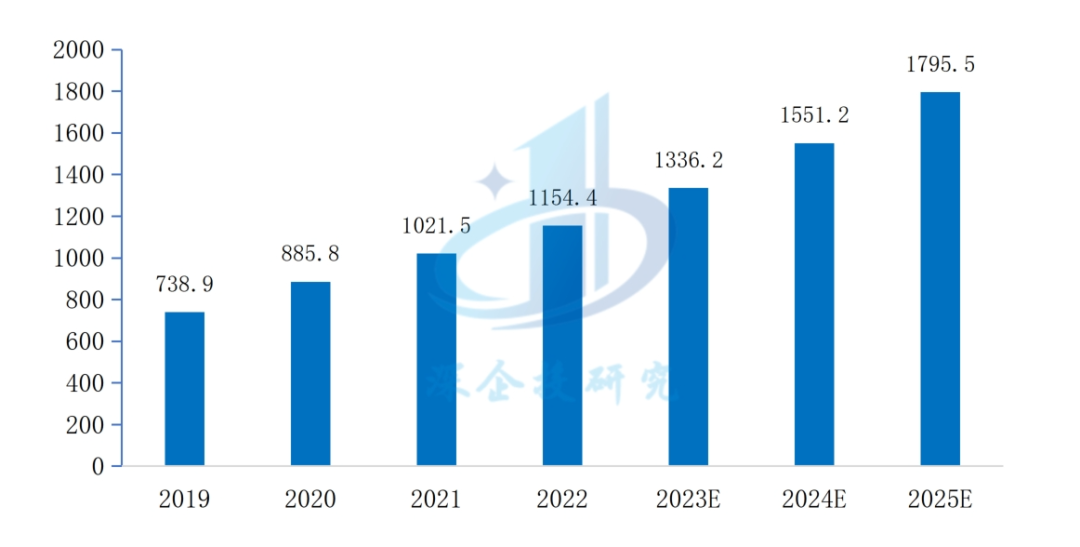

机器人、新型消费电子等下游应用需求带动,国产替代推进,我国智能传感器领域长期持续增长。根据中国(无锡)物联网研究院数据,2022年我国智能传感器市场规模为1154.4亿元,预计2025年有望达到1795.5亿元,2022-2025年CAGR达到15.86%,如下图所示。

图8 2019-2025年中国智能传感器市场规模(亿元)

图8 2019-2025年中国智能传感器市场规模(亿元)

资料来源:中国(无锡)物联网研究院《2023中国智能传感器产业发展报告》,深企投产业研究院整理。

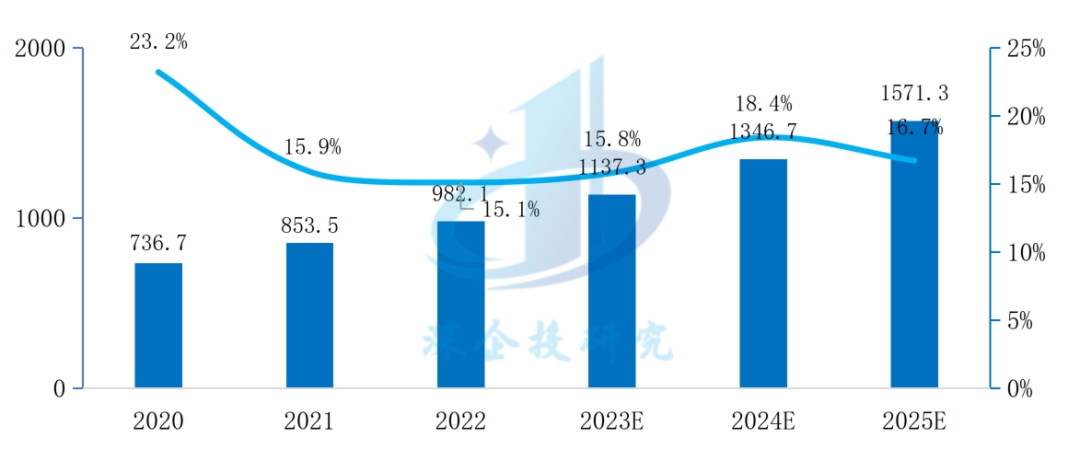

我国MEMS传感器市场需求旺盛,历年持续保持快速增长。根据Omdia的数据统计,2022年全球MEMS行业市场规模已达到184.77亿美元,2017-2022年复合增长率为5.77%。根据赛迪顾问的数据统计与预测,2022年中国MEMS传感器市场规模已达到982.1亿元,同比增长15.1%,预计到2025年市场规模将达到1571.3亿元,2022-2025年复合增长率为17.0%。

图9 2020-2025年中国MEMS传感器市场规模(亿元)

图9 2020-2025年中国MEMS传感器市场规模(亿元)

资料来源:赛迪顾问《2023年中国传感器企业高质量发展白皮书》,深企投产业研究院整理

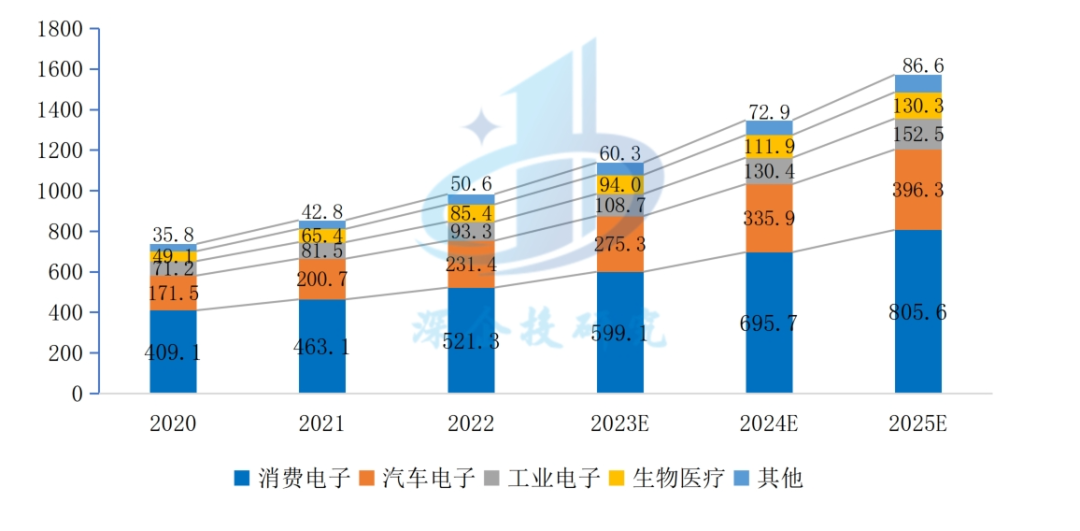

消费电子和汽车电子占我国MEMS传感器应用的主体。根据赛迪顾问报告,2022年我国MEMS传感器市场中,消费电子、汽车电子应用销售额分别达到521.3亿元、231.4亿元,占比分别为53%、24%,处于主体地位,如下图所示。

图10 2020-2025年中国MEMS传感器市场结构(亿元)

图10 2020-2025年中国MEMS传感器市场结构(亿元)

资料来源:赛迪顾问《2023年中国传感器企业高质量发展白皮书》,深企投产业研究院整理。

MEMS传感器市场的增长动力包括:

——消费电子创新设备需求增长。据Yole Development统计,单部智能手机的MEMS传感器总量从2014年的12颗上升到2021年的20颗,主要包括加速度计、陀螺仪、压力传感器、MEMS麦克风等传感器,以及射频器件。随着AIoT落地而涌现出的可穿戴设备、智能家居等新兴应用领域也广泛使用了MEMS传感器产品。近年来,智能手表、TWS耳机和VR/AR等可穿戴设备集成了导航辅助、高度测量、空间音频甚至睡眠监测等新功能,导致了MEMS渗透率的提高。总体来说,物联网、可穿戴等创新设备对器件形态便捷化、微型化需求,新兴的可穿戴应用将抵消智能手机需求的下滑。根据IDC数据,物联网产生的MEMS增量市场在110亿元,占市场总量约10%,预计2025年提升到20%。

——汽车电子需求增长。据相关调研数据,目前平均每辆汽车包含10-30个MEMS传感器,而在高档汽车中大约会采用30甚至上百个MEMS传感器。汽车智能化带来传感器数量和质量的双重提升需求,譬如智能座舱中,MEMS麦克风数量从传统集中双麦克风/分布式4麦克风,向分布式6-8个麦克风方向发展;智能驾驶中,除激光雷达外,毫米波雷达(包括4D毫米波雷达)、超声波雷达、摄像头等环境感知传感器需求激增。MEMS渗透率在自动驾驶和ADAS功能集成的推动下不断增长,如ADAS和安全应用的GNSS(全球导航卫星系统)定位MEMS惯性传感器、激光雷达系统的MEMS微振镜、AEB(自动紧急制动)的微测辐射热计等,以及实现车内舒适性的MEMS环境传感器。另外,直接胎压测量也正在从传统的胎压监测系统模块转向智能胎压监测系统,集成加速度计和压力传感器可以监测汽车负载状况和车轮踏面深度。人们越来越关注座舱舒适性也将为MEMS麦克风、环境传感器、超声波固态按钮等带来机会。根据Yole数据,预计2022-2028年汽车电子MEMS市场CAGR达到7%。

——工业和医疗市场需求增长。工业4.0和仓库自动化等趋势正在推进工业终端市场的长期转型,工业自动化、机器人应用普及,工业机器人或AGV等所用的惯性传感器、振荡器和压力传感器,以及麦克风、超声波传感器等的数量将会大幅增加。人形机器人产业化将为传感器发展注入新发展动力,据国金证券解析特斯拉人形机器人的成本结构显示,摄像头(图像传感器)、雷达(激光、毫米波、超声波)、六维力矩传感器、编码器、触觉传感器等传感器成本占比达到27.71%,各种传感器是特斯拉人形机器人中的成本大头。此外,受半导体市场整体增长的推动,探针卡市场也有望增长。诊断和监测设备的持续小型化以及可穿戴设备的引入将增加MEMS组件在医疗领域中的需求。OTC(非处方)助听器的出现,将为MEMS麦克风、微型扬声器和运动传感器创造一个新市场。

——国防军工市场稳定增长。国防与航空航天领域需要高端MEMS惯性传感器实现位置检测。受俄乌战争和中美地缘政治紧张局势的影响,各国政府的国防和航空航天预算再次增加,并将继续增加。创新和技术将是领先的唯一途径,因此无人机、导弹、战斗机等对精确传感的需求将引领国防MEMS市场。

——电信市场需求将快速增长。全球数据流量的不断增长,将使电信设备在未来几年大幅增长,带动用于开关的光学MEMS和MEMS振荡器需求增长。根据Yole数据,2022-2028年全球电信市场MEMS需求预计CAGR可达28%。

04 竞争格局

当前,智能传感器市场被美日欧企业垄断。据统计,在常用的20000余种传感器中,我国仅能提供6000余种,虽然以美新半导体(惯性MEMS)、汇顶科技(指纹传感器)、豪威科技(图像传感器)、歌尔声学(MEMS麦克风)等为代表的国内企业已占据一定消费类MEMS传感器市场份额,但总体来看高端传感器进口占比达80%,传感器芯片进口达90%,国产化缺口巨大。

全球MEMS传感器被美日欧企业主导。MEMS传感器市场被以博世(德国)、博通(美国)、高通(美国)、意法半导体(瑞士)、Qorvo(美国)、德州仪器(美国)、TDK(日本)、恩智浦(荷兰)为代表的美日欧企业垄断。根据2023年8月Yole Group发布的报告,共有6家中国(包括台湾地区)MEMS企业进入2022年全球MEMS厂商30强,其中歌尔微电子排名最高、位列第9,具体如下。

表3 2022年全球MEMS前30强企业

资料来源:Yole Group《Status of the MEMS Industry 2023》,深企投产业研究院整理。

根据Yole Group的2022年全球MEMS晶圆厂排名,2022年2家大陆代工厂进入全球TOP16,全球榜单为:瑞典赛莱克斯Silex(A股赛微电子)、美国Teledyne MEMS、台积电、德国X FAB、绍兴中芯集成、日本索尼、美国Atomica(前身为IMT)、台湾APM亚太微系统、台湾世界先进VIS、荷兰飞利浦(与恩智浦拆分)、以色列Tower Jazz高塔半导体、德国博世(IDM)、台湾UMC联华电子、瑞士ST意法半导体(IDM+代工)、日本ROHM罗姆、英国Semefab等。

按照IDM、纯MEMS代工、封测等环节分类,全球及我国MEMS主要企业如下表所示。

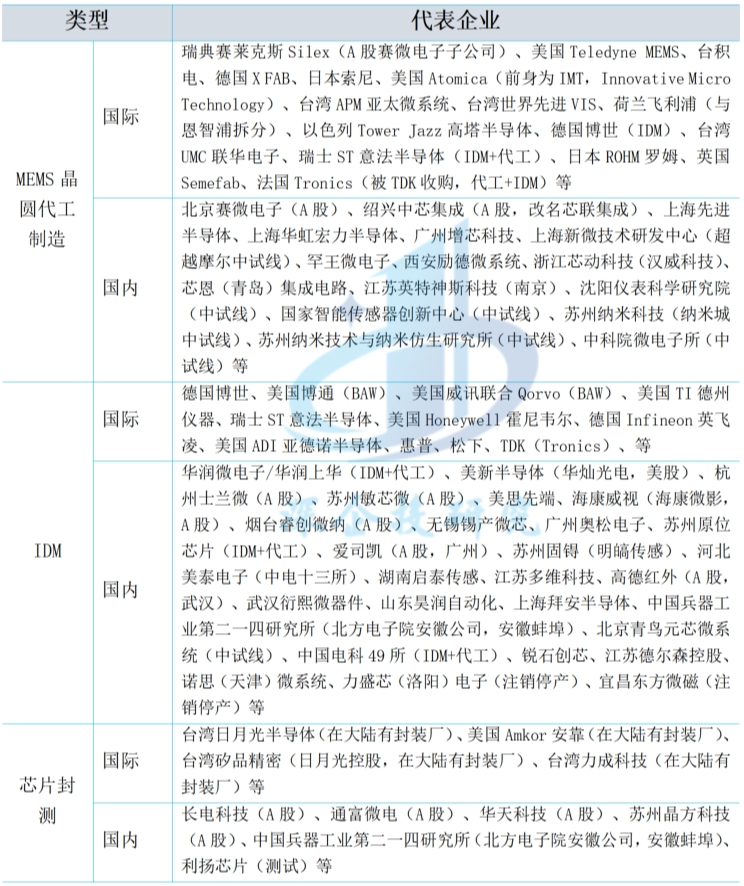

表4 全球及我国MEMS主要企业

资料来源:深企投产业研究院整理。