疫情期间我国清洁电器市场快速发展,近年来增长趋缓,扫地机器人量跌价升,洗地机一枝独秀。龙头企业瞄准海外市场,2022年国内扫地机器人品牌已占据海外市场份额近半,海外龙头iRobot份额被中国厂商大幅蚕食,国牌在欧美中高端市场占有率持续提升。

01 清洁电器整体市场概况

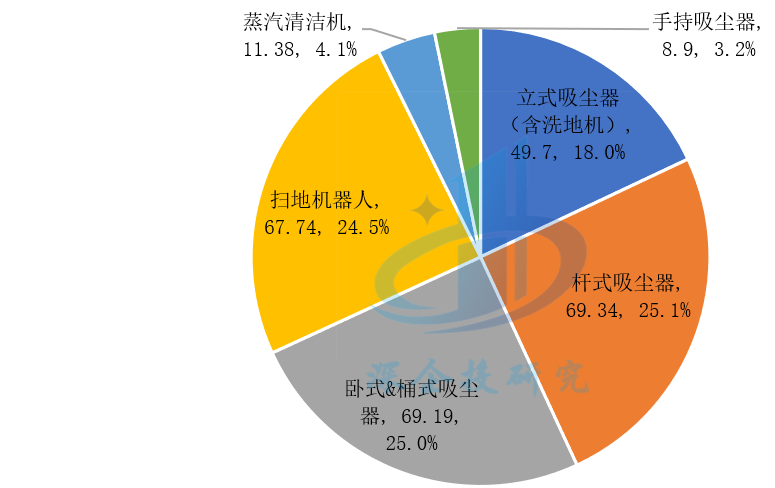

清洁电器是用于清洁物品和室内环境的电器,主要包括吸尘器(杆式吸尘器、桶式吸尘器、卧式吸尘器、手持吸尘器),以及新兴品类扫地机器人、洗地机、除螨仪等。其中,杆式吸尘器、卧式及桶式吸尘器、扫地机器人占据全球主要份额。根据欧睿咨询数据,2022年全球清洁电器市场销售额276.22亿美元,同比增长3.5%,零售量1.47亿台,同比下降2.2%。其中,杆式吸尘器、卧式&桶式吸尘器、扫地机器人销售额分别为69.33亿美元、69.19亿美元、67.74亿美元,合计占比74.6%,如下图所示。

图1 2022年全球清洁电器分产品销售额(亿美元)

资料来源:Euromonitor欧睿咨询,深企投产业研究院整理。

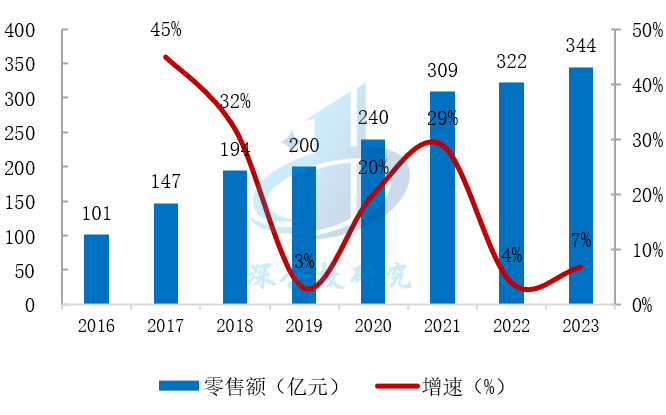

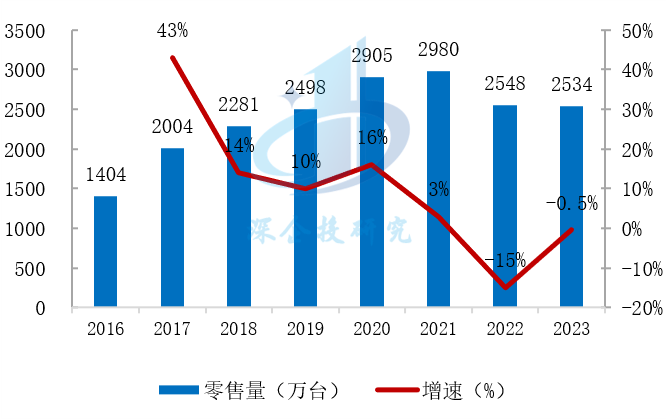

近年来我国清洁电器整体市场增速放缓。根据奥维云网数据,2020年、2021年,受益于疫情需求红利和产品创新,我国清洁电器零售额增速均在20%以上,2022年起行业增长放缓,2022年零售额同比增长4%,零售量同比下滑15%。2023年,我国清洁电器零售额为344亿元,同比增长6.8%,零售量2534万台,同比下滑0.5%。分产品来看,近几年国内扫地机器人呈现量跌价升的态势,无线吸尘器市场持续萎缩,洗地机高速增长。预计2024年清洁电器整体零售额368亿元,同比增长6.9%,零售量2705万台,同比增长6.7%。

图2 2016-2023国内清洁电器零售额及同比

图3 2016-2023国内清洁电器零售量及同比

资料来源:奥维云网《2023中国清洁电器产业发展白皮书》等,深企投产业研究院整理。

02 扫地机器人市场概况

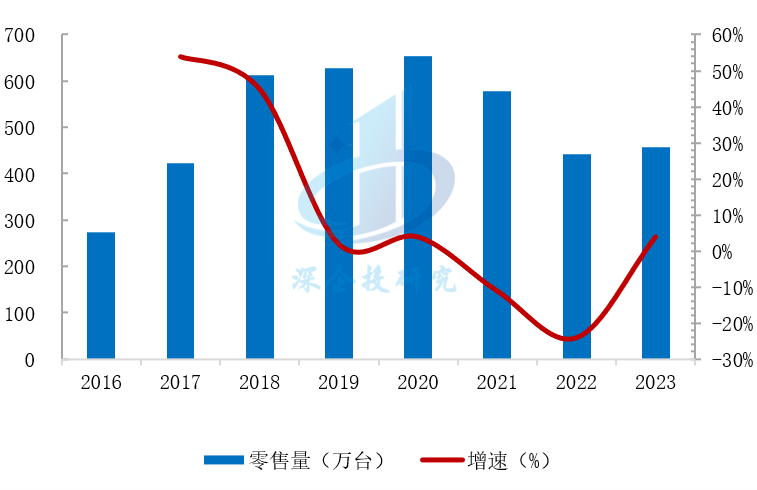

2023年国内扫地机器人市场回温。根据奥维云网数据,2016年至2020年期间国内扫地机器人市场高速发展,其中2018-2020年度销量均超过600万台;2021年扫地机器人销量开始下滑,降至578万台,2022年销量进一步降至441.4万台。2023年国内扫地机器人零售额为137亿元,同比增长10%,销量为458万台,同比增长4%。预计2024年扫地机市场仍将会保持7.8%的增长。

图4 2016-2023年中国扫地机器人零售额及同比

图5 2016-2023年中国扫地机器人零售量及同比

资料来源:奥维云网,深企投产业研究院整理。

行业市场集中度高。相较其他品类,扫地机器人的技术壁垒更高,目前品牌销售集中在科沃斯(A股)、石头科技(A股)、云鲸智能、追觅科技、米家(小米)、美的、海尔等几家,市场集中度持续提高,CR5从2019年的70%提升到2023年的93%,呈现寡头垄断格局。扫地机器人行业目前厂商上百家,尽管有新玩家进入,但市场被头部企业牢牢把控,不少二三线品牌经营陷入困境。

高端化趋势表现明显。伴随技术进步和功能优化,扫地机器人产品结构持续变动,高端产品推出有力带动了3000元以上产品销量显著增长。根据奥维云网线上监测数据,2023年带有自清洁和自动集尘功能的全能款产品占比达到73.3%,多功能基站式产品成为行业主流。从价格来看,2018年扫地机器人市场均价约1300元,2023年近3000元,价格提高了1.3倍。伴随行业市场格局基本成型,预计头部品牌还将持续发力高端市场,提高市场渗透率。

头部品牌大力拓展海外市场。目前大多数国家扫地机器人渗透率尚处于低位,随着国内市场增长趋缓,国内主要企业瞄准海外市场。海外龙头iRobot等曾经把持视觉导航专利技术,国内科沃斯、石头科技等龙头企业通过技术创新突破专利壁垒。近年来国内头部品牌在基站能力、避障方式、功能集成方面实现技术超越,并针对海外市场需求在吸力、机身抬升、毛发防缠绕等产品功能方面进行升级优化,在中高端产品领域已具有优势,全球市占率持续提升。根据GFK数据, 2022年中国的扫地机器人品牌已占据海外市场近50%份额,其中在东南亚和欧洲的市场份额分别达到了68%和55%,在日韩地区占比30%。iRobot作为全球扫地机器人龙头长期占据行业60%以上份额,近年来因竞争加剧、经营不善陷入困境,亚马逊计划以14亿美元收购,但遭遇欧盟等多重监管阻碍近期放弃协议,中国品牌有望大幅承载iRobot空缺的市场份额。根据魔镜Oversea,2023年美国亚马逊平台扫地机器人销售额TOP10品牌有5个都来自中国,国牌在美国中高端市场的份额快速提升。

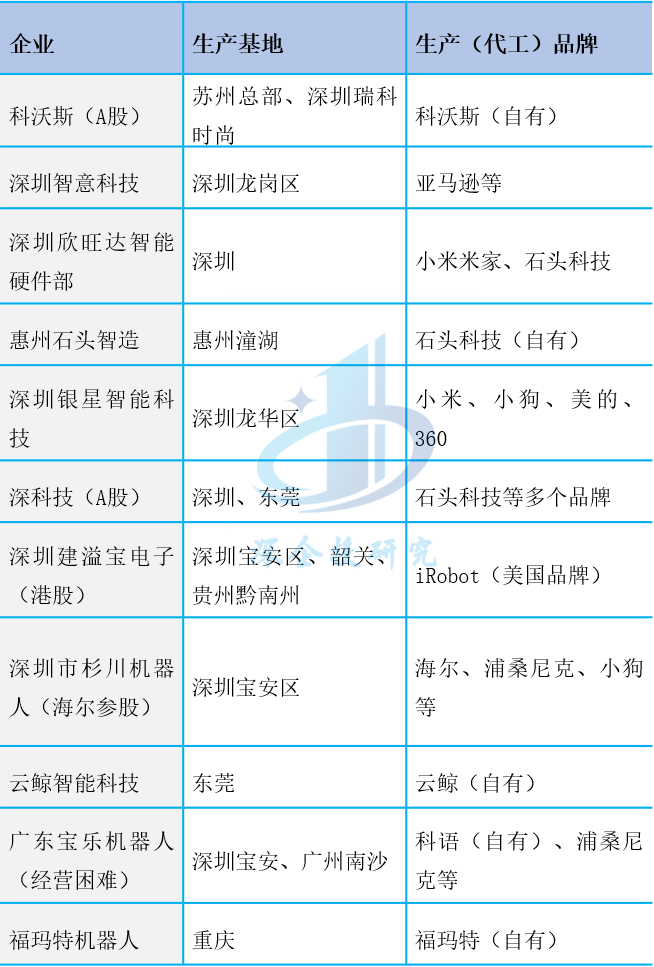

生产基地分布以珠三角最为密集。从代工厂情况看,珠三角尤其是深圳、东莞、惠州的企业较多,且代工厂通常不止代工扫地机器人,而是代工多种硬件。比如小米米家,由欣旺达(消费电子电池龙头企业之一)的智能硬件部代工。石头科技早期依托代工,近年来则在惠州潼湖建设生产基地,满足部分自主需求。

表1 国内扫地机器人主要生产基地

资料来源:深企投产业研究院整理。

03 洗地机市场概况

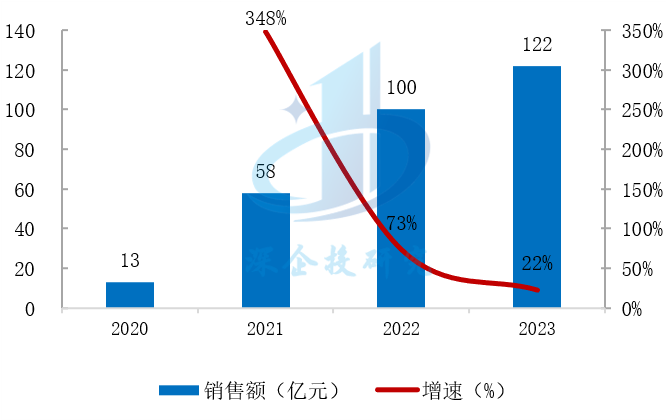

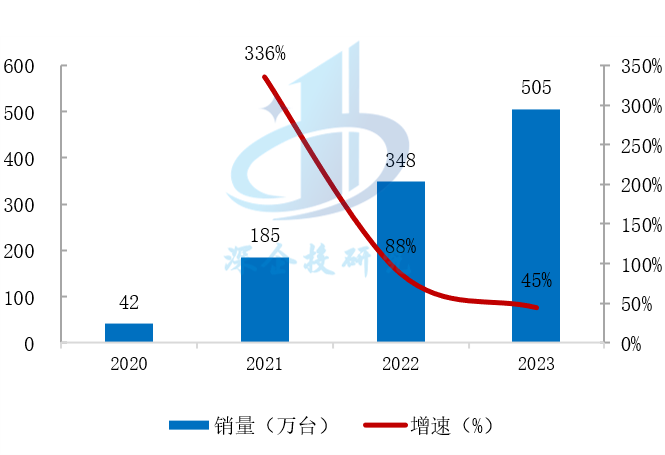

近年来洗地机高速增长。洗地机是新兴的清洁电器,相比吸尘器以及扫地机器人,洗地机具备吸尘、拖地、自清洁功能于一身,在疫情期间爆发式增长。根据奥维云网数据,2019-2022年,我国洗地机零售额从0.7亿元增长到超100亿元,零售量从2.6万台增长到348万台;2023年,洗地机零售额为122亿元,同比增长22%,销售量突破500万台,同比增长45%。洗地机已超越扫地机器人,成为我国清洁电器销量最大的品类。

图6 2020-2023年国内洗地机零售额及增速

图7 2020-2023年国内洗地机零售额及增速

资料来源:奥维云网,深企投产业研究院整理。

洗地机进入洗牌阶段。随着市场爆发式增长,行业品牌大量涌现。根据奥维云网统计,从2020年到2023年,行业品牌数量超过250个,仅2023年就有108个新品牌进入,同时也有48个品牌出局。目前主要品牌包括科沃斯(添可芙万)、追觅科技、石头科技、云鲸智能、米家、美的、海尔、苏泊尔、德尔玛等。伴随市场激烈竞争,洗地机市场均价大幅下降,2023年2500元以下单机款洗地机占比达到56.2%。预计2024年行业洗牌加剧。